03.11.13 22:06

Печатать

Аренда автомобиля у нерезидента в конфигурация "Бухгалтерия для Украины"

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Аренда автомобиля у нерезидента

в конфигурация

"Бухгалтерия для Украины"

в конфигурация

"Бухгалтерия для Украины"

Арендовать грузовой автомобиль у нерезидента выгодно только в том случае, если он будет использоваться в хозяйственной деятельности предприятия и при этом не будет простоев. Так как только в этом случае арендные платежи включаются в расходы в налоговом учете. Об этом, а также о других нюансах учета в конфигурации «Бухгалтерия для Украины»

речь пойдет в этом материале.

Общие положения

Итак, составлен договор об аренде грузового автомобиля с нерезидентом. Доходы, полученные нерезидентом с источником его происхождения из Украины, согласно п. 160.2 НКУ, подлежат налогообложению в размере 15% от суммы арендной платы и за ее счет. Но если нерезидент предоставил справку о своем резидентсве (п. 103.2 НКУ) и со страной нерезидента заключен международный договор, то согласно п. 3.2 НКУ, применяются нормы международного договора, согласно которым могут применяться другие ставки, или налогообложение доходов будет осуществляться непосредственно в стране нерезидента. Актуальный перечень стран, с которыми вступили в силу соглашения об избежании двойного налогообложения представлен в Письме ГНС Украины от 12.01.2012 г. №811/7/12-1017.

Согласно п. 153.7 НКУ, при получении арендатором грузового автомобиля в оперативную аренду, налоговые обязательства, т. е. налоговые доходы или расходы, не возникают, однако сумму арендных платежей арендатор относит на налоговые расходы. Ограничение по отнесению расходов содержится в п. 161.2 НКУ, согласно которого при осуществлении арендных платежей нерезидентам, имеющим оффшорный статус, или при осуществлении расчетов через таких нерезидентов, в состав расходов включается лишь 85%. Перечень оффшорных зон представлен в Перечне, утвержденном Распоряжением КМУ от 23.02.2011 г. №143-р.

Существует еще одно ограничение, согласно п. 138.4 НКУ. Расходы, формирующие себестоимость реализованных товаров, выполненных работ, предоставленных услуг, кроме неделимых постоянных общепроизводственных расходов, которые включаются в состав себестоимости реализованной продукции в периоде их возникновения, признаются расходами того отчетного периода, в котором признаны доходы от реализации таких товаров, выполненных работ, предоставленных услуг.

Таким образом, если арендные платежи включаются в себестоимость продукции или услуг, а за налоговый период не было реализации продукции или услуг, то такие арендные платежи не будут относится к расходам в налоговом учете.

Договор об аренде грузового автомобиля может быть составлен с нерезидентом – физическим лицом. В этом случае, согласно пп. 170.10.1 НКУ, сумма арендной платы подлежит налогообложению НДФЛ (п. 167.1 НКУ) по ставке 15%, если сумма дохода не превышает 10- кратный размер минимальной заработной платы на 1 января отчетного года (для 2013 г 11470 грн) или по ставке 17% в случае превышения. В отчете «Форма №1-ДФ» отражаются суммы арендной платы и НДФЛ с признаком дохода «106».

Ввоз арендованного грузового автомобиля на таможенную территорию Украины происходит в режиме импорта. А это означает, что арендатор на дату таможенной декларации уплачивает налоговые обязательства НДС и на эту дату у него появляется право на налоговый кредит НДС (п. 198. 2 НКУ) при условии использования объекта в хоздеятельности.

Но из этого правила есть исключения. Согласно п. 206.7 НКУ к транспортным средствам коммерческого назначения (т. е. те, что используются только для международных перевозок) применяется таможенный режим временного ввоза с освобождением от таможенных платежей и НДС. Но такие средства не могут быть использованы на территории Украины.

К транспортным средствам некоммерческого назначения (т. е. те, что используются на территории Украины), согласно пп. 206.7.2 НКУ, может применяться частичное освобождение от НДС. Уплаченый НДС может быть отнесен на налоговый кредит НДС.

Поставка услуги нерезиденту на таможенной территории Украины в виде арендной платы за автомобиль подлежит налогообложению НДС как у плательщиков НДС (п. 208.2 НКУ), так и у неплательщиков НДС (п. 208.4 НКУ). Для определения суммы налоговых обязательств НДС, согласно п. 190.2 НКУ, сумма арендной платы в иностранной валюте пересчитывается в гривни по официальному курсу НБУ на дату авансовой оплаты или дату оформления документа, удостоверяющего факт поставки услуги. Плательщик НДС оформляет налоговую накладную и оставляет ее у себя. В документе в строках «Залишається у продавця (тип причини)» - пометка «Х» и указывается тип причины: «14»; «Iндивідуальний податковий номер продавця» «300000000000» (если есть право на НК), а при отсутствии права на НК — условный ИНН «200000000000»; «Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)» проставляется «0». Сумма налоговых обязательств будет отражаться в строке 7 Налоговой декларации НДС.

Неплательщик НДС не выписывают налоговую накладную Для отражения налоговых обязательств предусмотрена форма «Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным в качестве плательщика налога на добавленную стоимость». Ее форма утверждена приказом Минфина Украины от 25.11.2011 г. №1492.

Но право на налоговый кредит после начисления и уплаты налоговых обязательств НДС возникает только у плательщиков НДС. В следующем налоговом периоде отражаются суммы налогового кредита НДС в разделе II Налоговой декларации НДС в строке 12.4.

Конфигурация «Бухгалтерия для Украины» вводит рассмотренные хозяйственные операции в автоматическом режиме с помощью документов. Для автоматического оприходования арендованного автомобиля по счету 01, откроем «План счетов» из меню «Предприятие», выделим счет 01 и откроем форму заполнения. В табличной части выбираем субконто «Номенклатура» и в этой строке оставляем включение опции «Суммовой». Кроме того, для автоматического расчета сумм, необходимо в справочник «Валюты» ввести курсы НБУ с кратностью 100 на дату поступления арендованного автомобиля, на дату перечисления предоплаты и на конец квартала. В справочнике «Контрагенты», в папку «Поставщики» необходимо ввести наименование нерезидента включив по закладке «Общие» опцию «Не является резидентом», а по закладке «Счета и договора» ввести договор с поставщиком, указав валюту «USD». Рассмотрим примеры.

Аренда автомобиля у нерезидента

Предприятие заключило Договор аренды грузового автомобиля с нерезидентом-юрлицом. Справка о резиденстве предоставлена. Ежемесячная арендная плата составила 300 дол. Стоимость автомобиля 75000 дол.

На дату ввоза автомобиля (курс НБУ 7.9955 грн/дол) уплачена таможенная пошлина 10%, таможенный сбор 0.3% от стоимости автомобиля, НДС на импорт. Перечислена арендная плата нерезиденту за первый месяц (курс НБУ 7.9985 грн/дол). Получен документ, подтверждающий фак поставки услуги за первый месяц.

На дату ввоза автомобиля (курс НБУ 7.9955 грн/дол) уплачена таможенная пошлина 10%, таможенный сбор 0.3% от стоимости автомобиля, НДС на импорт. Перечислена арендная плата нерезиденту за первый месяц (курс НБУ 7.9985 грн/дол). Получен документ, подтверждающий фак поставки услуги за первый месяц.

Так как предоставлена справка о резиденстве и заключен международный договор об избежании двойного налогообложения, то нет налога на доходы нерезидента. Предприятие уплачивает НДС на импорт и на основании ГТД имеет право на налоговый кредит НДС.

Таможенные платежи будут отнесены на себестоимость услуг по перевозке. На дату оплаты за аренду грузового автомобиля возникают налоговые обязательства НДС в размере (300 х 7.9985) х 20% = 479.91 грн.

В следующем месяце эта же сумма будет включена в налоговый кредит НДС. Стоимость аренды на дату получения документа, подтверждающего факт предоставления услуги, оприходована на счет 231, так автомобиль учавствует в хоздеятельности предприятия по оказанию услуг перевозки, и будет непосредвенно включена в себестоимость таких услуг.

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», строки Декларации по налогу на прибыль представлены в Таб.1.

Таблица 1

| Содержание операций | Документы | Проводки | Декларация по прибыли |

|---|---|---|---|

| Грузовой автомобиль оприходован для аренды Курс НБУ 7.9955 грн/дол |

Поступление товаров и услуг ГТД на импорт |

Дт 01 59966.25 Дт 01 1798.99 Дт 642, Кт 3771 59966.25 Дт 6412, Кт 3771 131925.75 |

|

| Начислены таможенные платежи | Операция | Дт 231, Кт 642 59966.25 Дт 231, Кт 3771 1798.99 |

|

| Оплачены таможенные платежи и НДС | Платежное поручение исходящее | Дт 3771, Кт 311 59966.25 Дт 3771, Кт 311 1798.99 Дт 3771, Кт 311 131925.75 |

|

| Выполнена оплата за аренду автомобиля Курс НБУ 7.9985 грн/дол | Платежное поручение исходящее | Дт 3712, Кт 312 300 2399.55 |

|

| Начислены налоговые обязательства НДС Курс НБУ 7.9985 грн/дол |

Налоговая накладная | Дт 6442, Кт 6412 479.91 |

|

| Уплачены налоговые обязательства НДС | Платежное поручение исходящее | Дт 6412, Кт 311 479.91 |

|

| На конец месяца оприходованы услуги по аренде автомобиля Курс НБУ 7.9995 грн/дол |

Поступление товаров и услуг | Дт 231, Кт 632 300 2399.55 Дт 632, Кт 3712 300 2399.55 |

|

| В следующем месяце сформирован налоговый кредит НДС | Регистрация входящего налогового документа | Дт 6412, Кт 6442 479.91 |

Оприходование арендованного автомобиля на счет 01 по таможенной стоимости оформляем документом «Поступление товаров и услуг» с выбором формы «Оборудование». При выборе в строке «Контрагент» наименования нерезидента, программа будет видеть курс НБУ на эту дату. По закладке «Оборудование» вводим в справочник «Номенклатура» наименование грузового автомобиля и выбираем, указываем количество и цену в валюте, в строках «Счет учета» 01. По закладке «Счета учета расчетов» в строке «Счет расчетов с контрагентом» вводим счет 00. Вводим документ. Программа дает сообщение «Вид субконто <Контрагенти> для счета "00 (Вспомогательный счет)" не определен». Это действительно так. Проводка, сформированная документом, представлена на Рис.1.

Рисунок 1. Проводки, сформированные документом «Поступление товаров и услуг»

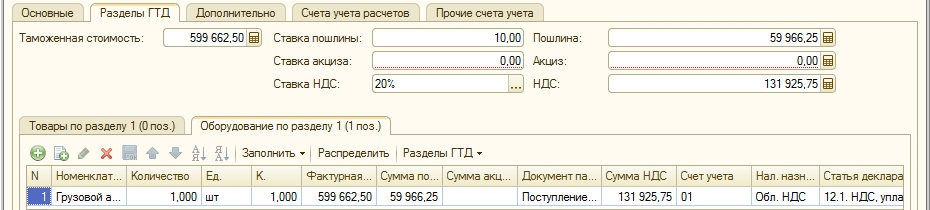

Программа рассчитала сумму в грн. На основании документа «Поступление товаров и услуг» вводим документ «ГТД по импорту». Заполняем его. По закладке «Основные» указываем сумму таможенного сбора 1798.99 (75000 х 7.9955 х 0.3%). По закладке «Разделы ГТД» заполняем строки «Таможенная стоимость» 599662.5 (75000 х 7.9955), «Ставка пошлины» 10, «Ставка НДС» 20%. Программа рассчитает суммы в строках «Пошлина» 59966.25 и «НДС» 131 925,75. По закладке «Оборудование по разделу» нажимаем кнопку «Распределить» и табличная часть заполнена автоматически. Обратите внимание, в графе «Статья декларации НДС (н/к)» - «12.1. НДС, уплаченный таможенным органам». Фрагмент документа представлен на Рис.2.

Рисунок 2. Фрагмент документа «ГТД по импорту»

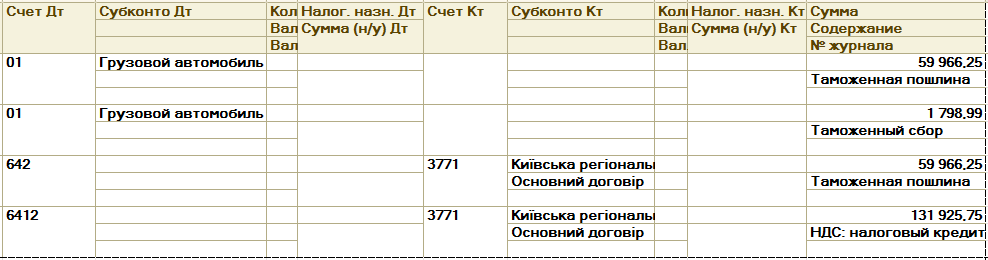

По закладке «Счета учета расчетов» указываем счет 3771. По закладке «Прочие счета учета» в строке «Налоги» вводим в справочник «Налоги» позицию «ТаможПошлина» и выбираем. Итак, документ заполнен. Он сформирует проводки по счету 01. На этот счет отнесено суммы таможенных платежей. Кроме того, начислены таможенные платежи и сформирована проводка по налоговому кредиту НДС. Проводки представлены на Рис.3.

Рисунок 3. Проводки, сформированные документом «ГТД по импорту»

По этому счету вводим субконто: подразделение, номенклатурную группу «Услуги по перевозке» с выбором в строке «Нал. назн. (НДС) в производстве» - «Обл. НДС», статью затрат «Прямые производственные затраты на приобретение работ, услуг» из справочника «Статьи затрат» из папки «Прямые производственные затраты по элементам». Проводки представлены на Рис.4. Оплату таможенных платежей и НДС оформляем документами «Платежное поручение исходящее». Оплату арендной платы оформляем также документом «Платежное поручение исходящее».

Рисунок 4. Проводки, сформированные документом «Операция»

Проводку по налоговым обязательствам НДС формирует документ «Налоговая накладная» с выбором формы «Работы от нерезидента». При выборе контрагента и договора с контрагентом, в табличной части документа по закладке «Услуги» стоимость аренды вводится в валюте. В графе «Статья декларации НДС» - «7. Услуги, полученные от нерезидента». По закладке «Дополнительно», в строке «Тип причины невыдачи накладной покупателю» - «14-Виписана покупцем (отримувачем) послуг від нерезидента». Документ сформирует проводку, она представлена на Рис.5, сформирует запись в Реестре налоговых накладных и включит сумму НДС 479.91 в строку 7 Налоговой декларации НДС.

Рисунок 5. Проводка, сформированная документом «Налоговая накладная»

Оприходование услуги по аренде автомобиля оформляем документом «Поступление товаров и услуг». При выборе контрагента и договора в форме документа, по закладке «Услуги» стоимость аренды вводим в валюте, в графе «%НДС» - «Не НДС». Указываем счет затрат 231, аналитику по этому счету: подразделение, номенклатурную группу «Услуги по перевозке» и статью затрат «Прямые производственные затраты на приобретение работ, услуг». Проводки, сформированные документом, представлены на Рис.6.

Рисунок 6. Проводки, сформированные документом «Поступление товаров и услуг»

Затраты на аренду автомобиля включаются в расходы в налоговом учете в составе себестоимости услуг по перевозке на дату включения доходов от предоставления таких услуг и отражается в программе документом «Акт об оказании производственных услуг». Об оказании производственных услуг мы писали (см. «Компьютерная Бухгалтерия» №7 за 2011 г).

Для отражения налогового кредита НДС вводим документ «Регистрация входящего налогового документа» с выбором формы «Работы от нерезидента прошлого периода». Выбор контрагента-нерезидента и договора с ним не позволяет заполнять табличную часть в валюте. По закладке «Номенклатура» суммы вводим в гривне, а в графе «Статья декларации НДС (н/к)» - «12.4. работы (услуги), полученные от нерезидента». Документ сформирует проводку (см. Рис. 7), сформирует запись в Реестр налоговых накладных и автоматически включит сумму НДС в строку 12.4 Налоговой декларации НДС.

Рисунок 7. Проводка, сформированные документом «Регистрация входящего налогового документа»

Как видим, программа полностью справляется с учетом аренды у нерезидента.

Валентина Семенова

Главный редактор

журнала «Компьютерная Бухгалтерия» (www.combuh.com)

01.03.2013 г Журнал «Компьютерная Бухгалтерия» № 3 (76) 2013 г, стр. 23.

Рубрика:

- Прочее

- /