02.02.14 22:07

Печатать

«Утилизационный» налог в конфигурации «Бухгалтерия для Украины»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

«Утилизационный» налог

в конфигурации

«Бухгалтерия для Украины»

в конфигурации

«Бухгалтерия для Украины»

Экологический налог за утилизацию снятых с эксплуатации транспортных средств в соответствии с Письмом Минфина от 12.11.2013 г. №31-08410-07-27/32960,

в одном случае является составляющей первоначальной стоимости автомобиля, в другом случае отражается как вычет из дохода.

Как в конфигурации «Бухгалтерия для Украины» учитывается

«утилизационный» налог рассмотрим на примерах

в одном случае является составляющей первоначальной стоимости автомобиля, в другом случае отражается как вычет из дохода.

Как в конфигурации «Бухгалтерия для Украины» учитывается

«утилизационный» налог рассмотрим на примерах

Общие положения

Экологический налог за утилизацию снятых с эксплуатации транспортных средств введен с 1 сентября 2013 г Законом Украины N 421-VII «Об утилизации транспортных средств». Цель этого налога состоит в формировании источника средств, необходимых для покрытия расходов, связанных с утилизацией автомобилей. В соответствии с пунктом 240.2-1 статьи 240 Кодекса плательщиками налога за утилизацию снятых с эксплуатации транспортных средств являются лица, которые ввозят на таможенную территорию Украины транспортные средства и/или кузова к ним (за исключением кузовов товарной категории 8707 10 10 согласно УКТ ВЭД) в таможенном режиме импорта; осуществляют производство (изготовление) транспортных средств на таможенной территории Украины для их продажи на внутреннем рынке Украины; приобретают транспортные средства у лиц, не являющихся плательщиками данного налога. От уплаты налога освобождаются импортеры и владельцы антикварных автомобилей (постановление Кабмина от 18.12.2013 г. № 935), импортеры и отечественные производители транспортных средств, принявшие на себя обязательство обеспечить утилизацию снятых с эксплуатации производимых ими транспортных средств. В ст. 240.6 НКУ, приведен перечень льгот «утилизационного» налога. Ставки налога определены Законом Украины №422, для легковых автомобилей установлена ставка налога 5 тыс. 500 грн., для пассажирских, грузовых автомобилей и специальной техники – 11 тыс. грн. Согласно ст. 249 НКУ, датой возникновения налогового обязательства является: для транспортных средств и кузовов, которые ввозятся на таможенную территорию Украины, — дата представления в таможенный орган таможенной декларации на транспортное средство (кузов) или партию транспортных средств (кузовов); для транспортных средств, произведенных в Украине, — дата реализации транспортных средств на внутреннем рынке Украины лицом, которое произвело (изготовило) такие транспортные средства; для транспортных средств, приобретенных у лиц, не являющихся плательщиками такого налога согласно подпункту 240.6.1 пункта 240.6 статьи 240 этого Кодекса, — дата подачи заявления о перерегистрации транспортного средства в орган внутренних дел.

Согласно Письма Минфина от 12.11.2013 г. №31-08410-07-27/32960, в бухгалтерском учете расходы, связанные с начислением и уплатой экологического налога за утилизацию снятых с эксплуатации транспортных средств относительно импортированных транспортных средств и/или кузовов, которые признаются предприятием основными средствами и/или запасами (товарами, производственными запасами), включаются в их первоначальную стоимость. А это означает, что утилизационный налог будет отнесен на расходы в составе себестоимости товаров на дату реализации или в составе амортизации как в бухгалтерском, так и в налоговом учете. При реализации транспортных средств на внутреннем рынке Украины лицами, осуществляющими их производство, начисление «утилизационного» налога отражается как вычет из дохода по дебету субсчета 704 «Вычеты из дохода» и кредиту счета 64 «Расчеты по налогам и платежам».

В налоговом учете это найдет отражение в строке 03.28 Приложения ІВ Декларации по налогу на прибыль со знаком «минус».

В отчете «Податкова декларація з екологічного податку на утилізацію знятих з експлуатації транспортних засобів», принятом Миндоходов в Письме от 28.10.2013 № 22416/7/99-99-15-04-01-17, необходимо указать ставку, количество автомобилей и сумму налога. Для предприятий, которые не уплачивают утилизационный сбор, так как взяли на себя обязательства обеспечить утилизацию транспортных средств собственного производства, утверждены формы и порядок подачи отчетов приказом Минпромполитики от 25.11.2013 г. № 63.

В конфигурации «Бухгалтерия для Украины» учитывать «утилизационный» налог можно по счету 6415 «Расчеты по другим налогам». Но более удобно учитывать этот налог на отдельном субсчете. В Плане счетов выделяем строку со счетом 6415 и копируем. Изменяем код счета, вместо 6415 вводим 6417, в строке «Подчинен счету» оставляем 641 и вводим новое наименование «Расчеты с экологического налога на утилизацию». Остальные характеристики не меняем. А субконто «Налоги» выделяем и удаляем.Заполненную форму сохраняем (см. Рис.1).

Уплата «утилизационного» налога оформляется документом «Платежное поручение исходящее» с выбором формы «Прочее списание безналичных денежных средств». А начисление налога оформляеться документами «Поступление товаров и услуг» или «Операция». Более детально рассмотрим на примерах.

Рисунок 1. Фрагмент Плана счетов

«Утилизационный» налог при импорте автомобиля

Предприятие приобрело 9 автомобилей в таможенном режиме импорта для продажи. Цена составляет 15000 евро. Уплачены таможенная пошлина 10%,

таможеный сбор 0.3%, акциз 70357.83 грн, НДС на импорт,

«утилизационный» налог 49500 грн. 31.01.2014 курс НБУ 10.85769 грн/евро.

31.03.2014 курс НБУ 10.95777 грн/евро.

Предприятие приобрело 9 автомобилей в таможенном режиме импорта для продажи. Цена составляет 15000 евро. Уплачены таможенная пошлина 10%,

таможеный сбор 0.3%, акциз 70357.83 грн, НДС на импорт,

«утилизационный» налог 49500 грн. 31.01.2014 курс НБУ 10.85769 грн/евро.

31.03.2014 курс НБУ 10.95777 грн/евро.

Так как автомибили приобретаються для продажи, они учитываються как товары. Расходы по приобретению, в том числе «утилизационный» налог включаються в первоначальную стоимость.

«Утилизационный» налог будет отнесен на расходы в составе себестоимости по дате отгрузки автомобилей. Об импорте товаров мы писали совсем недавно (см. «Компьютерная Бухгалтерия» № 11 за 2013 г). Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль представлены в Таб.1.

Таблица 1

| Содержание операций | Документы | Проводки | Декл. по прибыли |

|---|---|---|---|

| 31.01.2014 выполнена оплата таможенных платежей, акциза, НДС на импорт, «утилизационного» налога Курс НБУ 10.85769 грн/евро |

Платежное поручение исходящее | Дт 3771, Кт 311 146578.81 Дт 3771, Кт 311 4397.36 Дт 3771, Кт 311 70357.83 Дт 3771, Кт 311 336544.96 Дт 3771, Кт 311 49500 |

|

| 31.01.2014 оприходованы импортные автомобили Курс НБУ 10.85769 грн/евро |

Поступление товаров и услуг | Дт 281, Кт 632 135000 1465788.15 |

|

| 31.01.2014 таможенные услуги, акциз и НДС на импорт включены в стоимость автомобилей |

ГТД по импорту | Дт 281, Кт 642 146578.81 Дт 281, Кт 6416 70357.83 Дт 281, Кт 3771 4397.36 Дт 642, Кт 3771 146578.81 Дт 6416, Кт 3771 70357.83 Дт 6412, Кт 3771 336544.96 |

|

| 31.01.2014 начислен «утилизационный» налог и включен в первоначальную стоимость автомобилей |

Операция | Дт 281, Кт 6417 49500 Дт 6417, Кт 3771 49500 |

|

| 31.03.2014 выполнена переоценка валюты Курс НБУ 10.95777 грн/евро |

Закрытие месяца | Дт 945, Кт 632 13510.80 |

06.4.12 ІВ 13511 |

На дату ГТД предприятие уплачивает таможенные платежи, НДС на импорт, акциз и «утилизационный» налог. Платежи оформляються документами «Платежное поручение исходящее» с выбором формы «Прочее списание безналичных денежных средств». Проводка по уплате «утилизационного» налога представлена на Рис.2.

Рисунок 2. Проводка, сформированные документом «Платежное поручение исходящее»

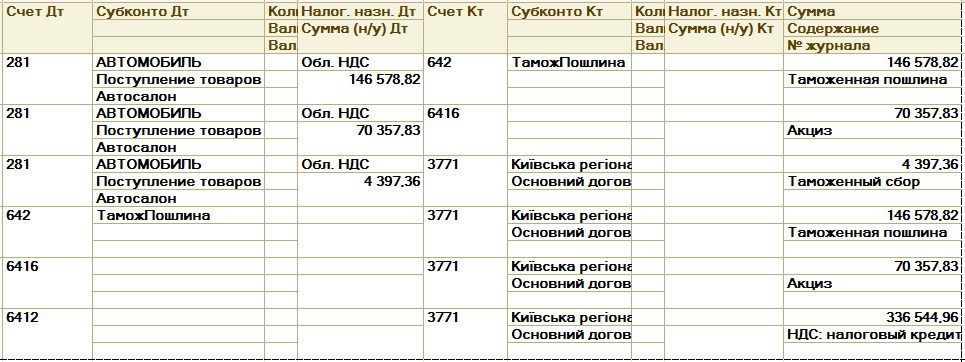

Первоначальная стоимость товаров формируется документом «Поступление товаров и услуг», в котором указывается поставщик – нерезидент и договор с ним, в табличной части наименование автомобиля, количество и стоимость в иностранной валюте. На основании этого документа оформляется документ «ГТД по импорту», в котором автоматически будет указана стоимость товаров по ГТД, процент таможенной пошлины 10%, сумма таможенной пошлины, сумма НДС на импорт и заполнена табличная часть. Необходимо указать стоимость таможенной услуги в размере 0.3%, сумму акциза и для распределения этих сумм на первоначальную стоимость нажимаем кнопку «Распределить».

Проводки, сформированные документом, представлены на Рис.3.

Рисунок 3. Проводки, сформированные документом «ГТД на импорт»

Но сумма «утилизационного» налога также увеличит первоначальную стоимость автомобилей. Проводки по начислению «утилизационного» налога и отнесения его к первоначальной стоимости вводим ручными проводками в документе «Операция». Они представлены на Рис.4. Итак, сформирована первоначальная стоимость автомобилей.

Она составила 1736622.16 грн. Это видно по отчету «Оборотно-сальдовая ведомость по счету» с выбором счета 281.

Рисунок 4. Проводки, сформированные документом «Операция»