Собівартість виробництва та реалізації (Рік видання 2016)

Не секрет, що одними з головних об’єктів обліку кожного підприємства є його доходи та витрати, адже саме на їх основі визначається фінансовий результат звітного періоду. У цій книзі ми більше заглибимося у «витратні» моменти, а саме: розглянемо порядок формування собівартості продукції, робіт та послуг.

Завдяки цій книзі ви пригадаєте складові виробничої собівартості та собівартості реалізації, дізнаєтеся про методи обліку витрат і способи калькулювання собівартості одиниці продукції (робіт, послуг). Ми розберемо облік прямих витрат на виробництво та загальновиробничих витрат. Крім того, звернемо вашу увагу на організацію обліку допоміжних виробництв, а також на облік та інвентаризацію незавершеного виробництва. А насамкінець представимо вам варіанти зведеного обліку витрат на виробництво та розповімо, як його правильно організувати.

Ця книга перш за все буде цікавим і корисним бухгалтерам виробничих підприємств, а також підприємств, які виконують роботи чи надають послуги.

1. Собівартість: основні моменти

Собівартість є одним із важливих узагальнюючих якісних показників ефективності виробництва, що дозволяють здійснювати контроль над витратами та оцінювати результати господарської діяльності підприємства. Вона формується безпосередньо на підприємстві і відображає індивідуальні витрати та умови виробництва, а також конкретні результати господарювання цього виробничого підприємства.

Як ви вже напевно зрозуміли, уся наша сьогоднішня розмова буде проходити під девізом «усе про собівартість». Але перш ніж занурюватися в нюанси, проведемо загальне знайомство з цим поняттям. А почнемо з видів собівартості.

1.1. Види собівартості

Як ми вже зазначали, собівартість — одна з істотних складових витрат підприємства. А оскільки це витрати, то при розгляді цієї теми так чи інакше доведеться звертатися до «витратного» П(С)БО 16. У ньому ми якраз і можемо знайти бухоблікову класифікацію собівартості.

Відповідно до норм цього П(С)БО передбачено визначення таких видів бухгалтерської собівартості:

1) собівартість реалізованих товарів, яку визначають на підставі П(С)БО 9*;

* Детально про собівартість реалізованих товарів див. у спецвипуску «Податки та бухгалтерський облік», 2015, № 103.

2) собівартість реалізованої продукції (робіт, послуг), що складається з:

— виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

— нерозподілених постійних загальновиробничих витрат;

— наднормативних виробничих витрат;

3) виробнича собівартість продукції (робіт, послуг) — виражені у грошовій формі поточні витрати підприємства на виробництво продукції (робіт, послуг).

Більше про складові собівартості див. на с. 11.

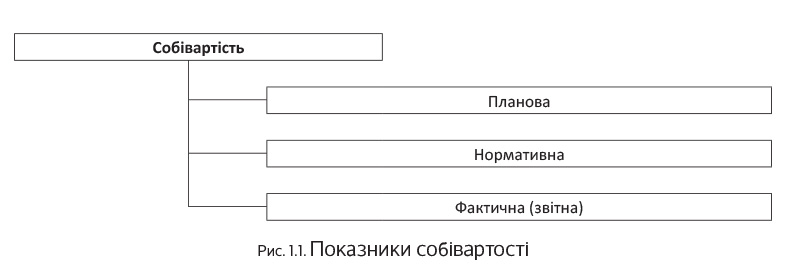

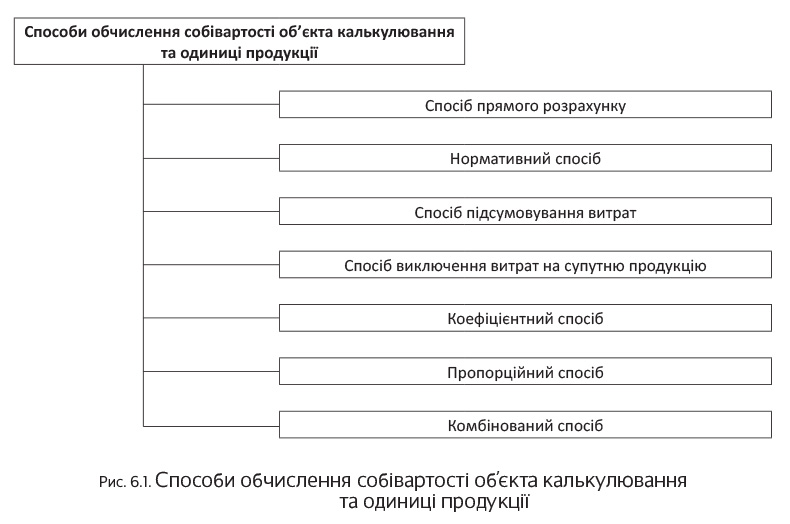

У плануванні, обліку та аналізі собівартості окремих видів продукції виділяють такі показники (див. рис. 1.1):

Розглянемо, що являє собою кожен із наведених на рис. 1.1 показників.

Розглянемо, що являє собою кожен із наведених на рис. 1.1 показників.

Планова собівартість — це прогнозне значення граничної величини витрат на виробництво окремих видів продукції (робіт, послуг), розрахованої на основі прогресивних, економічно обґрунтованих норм і нормативів на планований період (квартал або рік). Різновидом планової собівартості є кошторисна собівартість, яку складають на разові (індивідуальні) вироби чи роботи.

Нормативна собівартість визначає величину витрат на виріб у розрізі встановлених на підприємстві статей за поточними чинними нормами, нормативами та кошторисами (нормами витрати сировини, матеріалів, напівфабрикатів, палива, енергії, нормами та розцінками заробітної плати).

Фактична (звітна) собівартість розраховується на основі даних бухгалтерського обліку після закінчення звітного періоду і свідчить про розмір фактичних витрат, які здійснило підприємство при виготовленні продукції, виконанні робіт, наданні послуг.

1.2. Калькулювання собівартості

Сукупність прийомів і способів, що забезпечують обчислення собівартості одиниці окремих видів виробленої продукції (робіт, послуг) у розрізі статей витрат, є калькулюванням собівартості.

Кінцевим результатом калькулювання є складання калькуляцій собівартості, що показують, якого виду витрати і в якому обсязі включаються до собівартості одиниці виробу. Калькуляція слугує основою для визначення середніх витрат виробництва і собівартості виробленої та реалізованої продукції, виконаних робіт, наданих послуг.

Дані калькуляцій використовують для управління собівартістю продукції, контролю над її рівнем, виявлення резервів зниження матеріальних, трудових і фінансових ресурсів та встановлення цін на вироби. Аналіз собівартості продукції підрозділів підприємства дає можливість оцінити результати їх роботи за звітний період.

Виробничому підприємству доцільно розробити робочу інструкцію з обліку витрат на виробництво та калькулювання собівартості продукції

У ній варто зазначити склад цехів основного і допоміжного виробництв, непромислових виробництв і господарств підприємства, визначити ступінь централізації чи децентралізації обліку витрат на підприємстві.

Однією з основних проблем калькулювання є економічно обґрунтований розподіл витрат звітного періоду між готовою продукцією і незавершеним виробництвом (далі — НЗВ), між окремими виробами та видами робіт. Від правильного вирішення цієї задачі залежить точність калькуляційних розрахунків.

Для здійснення калькуляційних розрахунків необхідні два показники:

1) величина виробничих витрат протягом певного періоду часу;

2) обсяг продукції або виконаної роботи в цьому самому періоді.

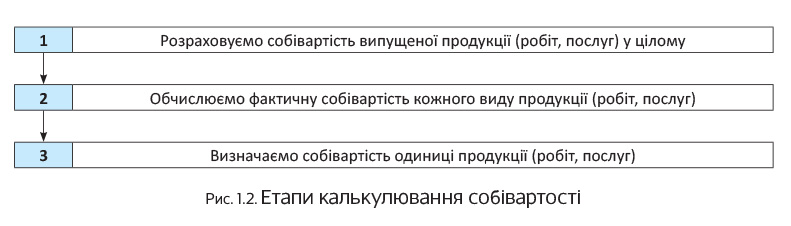

Процес калькулювання собівартості продукції (робіт, послуг) відбувається у 3 етапи (див. рис. 1.2).

Зауважте: на підприємствах не тільки калькулюють фактичну собівартість одиниці виробленої продукції (робіт, послуг), але також визначають собівартість:

— продукції, робіт і послуг допоміжних виробництв, що споживаються основним виробництвом;

— проміжних продуктів (напівфабрикатів) підрозділів основного виробництва, що використовуються на наступних стадіях виробництва;

— продукції підрозділів підприємства для виявлення результатів їх діяльності;

— усього товарного випуску продукції підприємства;

— випуску за видами продукції та напівфабрикатів власного виробництва, що реалізуються на сторону;

— одиниці виду готової продукції, напівфабрикатів власного виробництва, що реалізуються на сторону, виконаних робіт і наданих послуг.

Як і сама собівартість, калькуляція буває плановою, нормативною і фактичною (звітною). Усі ці калькуляції відображають витрати на виробництво одиниці конкретного виду продукції (робіт, послуг) у розрізі відповідних статей витрат.

Планову калькуляцію складають перед початком планованого періоду на основі прогнозних, прогресивних, технічно обґрунтованих норм та економічних нормативів. З її допомогою визначають рівень витрат, пов’язаних з виробництвом продукції (робіт, послуг), який має бути досягнутий у середньому за планований період (рік або квартал).

Нормативна калькуляція є розрахунком собівартості одиниці продукції (робіт, послуг) на основі чинних (або очікуваних) на початок періоду норм і нормативів витрат, що відображають досягнутий рівень техніки, технології, організації виробництва та праці. На відміну від планової, нормативна калькуляція відображає рівень собівартості на момент складання калькуляції і є базою нормативного обліку витрат виробництва (див. підрозділ 5.1 на с. 29).

Фактична (звітна) калькуляція — це розрахунок фактичної собівартості виробленої продукції (виконаних робіт, наданих послуг) після закінчення звітного періоду виходячи з даних бухгалтерського обліку в розрізі передбачених планом калькуляційних статей витрат. У такій калькуляції відображають також ті витрати і втрати, що не були передбачені плановою калькуляцією.

Важливо! При плануванні та обліку необхідно застосовувати одні й ті самі об’єкти та одиниці калькулювання, єдині методи групування витрат та їх розподілу, єдину систему техніко-економічних нормативів матеріальних, трудових і грошових витрат за всією номенклатурою виробів, що виробляються.

Усе це забезпечує порівнянність звітних показників із плановими.

Також зауважимо: калькуляція собівартості продукції за своїм призначенням не відповідає ознакам первинного документа.

Про це зазначає Мінфін у листах від 15.02.2013 р. № 31-08410-07/23-357/246 і

від 29.05.2009 р. № 31-34000-10-16/14618. Пояснюється це тим, що калькуляцією не фіксуються жодні господарські операції, розпорядження чи дозволи на проведення господарської операції.

Тепер від загальних питань перейдемо до більш конкретних. І спершу розглянемо об’єкти витрат та калькулювання собівартості.

висновки

-

П(С)БО 16 виділяє такі види бухгалтерської собівартості: собівартість реалізованих товарів, собівартість реалізованої продукції (робіт, послуг), виробнича собівартість продукції (робіт, послуг).

-

У плануванні, обліку та аналізі собівартості окремих видів продукції виділяють такі показники, як планова, нормативна та фактична (звітна) собівартість.

-

Виробничі підприємства обчислюють собівартість усієї продукції та одиниці конкретного виробу за калькуляційними статтями витрат.

2. Об’єкти обліку витрат та об’єкти калькулювання

Між обліком витрат та калькулюванням фактичної собівартості продукції існує тісний взаємозв’язок і взаємозалежність. З одного боку, це проявляється в тому, що підставою для обчислення собівартості продукції є дані обліку витрат на виробництво. З іншого боку, облік витрат організовується з такою деталізацією, яка необхідна для калькулювання, контролю та управління собівартістю.

Важливою умовою достовірного визначення собівартості продукції (робіт, послуг) є правильний вибір об’єкта обліку витрат та об’єкта калькулювання. Розберемо, що собою являють зазначені об’єкти.

Під об’єктом витрат у цілому п. 4 П(С)БО 16 розуміє продукцію, роботи, послуги або вид діяльності підприємства, що вимагають визначення пов’язаних з їх виробництвом (виконанням) витрат. При цьому під об’єктами обліку виробничих витрат згідно з п. 302 Методрекомендацій № 373 розуміють групування витрат виробництва в поточному обліку, що дає можливість визначати собівартість продукції за її видами, процесами, способами та місцями виробництва. До таких об’єктів відносять вироби, їх окремі частини (вузли, деталі), групи однорідних виробів, виробництва, процеси, фази, стадії, переділи технологічних процесів, окремі операції, замовлення, види діяльності тощо.

Номенклатуру об’єктів обліку виробничих витрат підприємства обирають самостійно залежно від:

— структури управління підприємством;

— організації виробництва;

— технологічних особливостей;

— рівня спеціалізації підрозділів;

— технічних параметрів продукції, яка виробляється;

— системи контролю витрат тощо.

Вибір об’єктів обліку витрат здійснюється в ув’язці з вибором об’єктів калькулювання та калькуляційних одиниць

А що ж таке об’єкт калькулювання та калькуляційна одиниця?

Об’єкт калькулювання собівартості — це різного ступеня готовності окремі види та одиниці продукції (робіт, послуг) основних і допоміжних підрозділів, технологічних фаз, стадій, переділів тощо.

На практиці об’єкти калькулювання собівартості продукції та об’єкти обліку витрат виробництва часто збігаються. Проте можливі випадки, коли такого збігу не буде, адже об’єкти обліку витрат та об’єкти калькулювання мають різне призначення і зміст. Під об’єктами обліку витрат розуміють сукупність витрат, а під об’єктами калькулювання — певний вид продукції.

Якщо об’єкти обліку виробничих витрат та об’єкти калькулювання збігаються, для визначення собівартості одиниці продукції потрібно просто поділити загальну суму витрат за об’єктом обліку на кількість виготовлених виробів. Якщо ж такого збігу не відбувається, для обчислення собівартості одиниці об’єкта калькулювання витрати за об’єктами обліку підсумовують і отриманий результат ділять на кількість виготовлених виробів. Тоді об’єкти обліку витрат є частиною (часткою) об’єкта калькулювання.

Що стосується калькуляційної одиниці, то під нею розуміють одиницю виміру об’єкта калькулювання при обчисленні собівартості продукції. Її вибір залежить від особливостей виготовлення продукції, обширності номенклатури, одиниць виміру, що застосовуються, діючих стандартів і технічних умов на вироби, які виробляються. Як калькуляційні одиниці використовують натуральні, умовно-натуральні, трудові та вартісні показники.

За схожими ознаками калькуляційні одиниці можуть бути зведені в сім груп. Покажемо їх у табл. 2.1.

Таблиця 2.1. Групи калькуляційних одиниць

|

№ з/п |

Група калькуляційних одиниць |

Характеристика |

|

1 |

Натуральні одиниці |

Відповідають одиницям виміру, у яких конкретна продукція планується, обліковується та реалізується споживачам. Приклад: штуки, тонни, кілограми, літри, метри, кубічні метри, погонні метри, кіловат-години тощо |

|

2 |

Умовно-натуральні одиниці (знеособлені та укрупнені) |

Їх застосовують для проміжного калькулювання сукупності однорідної продукції. Приклад: 100 пар взуття певного виду, кубічні метри залізобетонних виробів, тонна чавуну певного виду, машинокомплект, 100 умовних бляшанок консервів тощо |

|

3 |

Умовні |

Такі одиниці використовують для калькулювання продукції, вміст корисної речовини в натуральній одиниці якої може коливатися. Приклад: мінеральні добрива за вмістом корисної речовини (азоту, фосфору, калію), спирт міцністю 100 градусів, вода повністю дистильована тощо |

|

4 |

Вартісні одиниці |

Є витратами на одну гривню товарної продукції в цінах випуску чи реалізації. Приклад: 1000 грн. консультаційних послуг (аудитори), 1000 грн. придбаних цінних паперів або доходу від перепродажу цінних паперів (професійні учасники ринку цінних паперів) тощо |

|

5 |

Одиниці часу |

Застосовують, як правило, при виконанні робіт, наданні послуг, зокрема при наданні послуг перевезення з обмеженою дальністю, при роботі спеціальних машин, в обслуговуючих виробництвах тощо. Приклад: машино-зміна, машино-година, нормо-година, людино-година |

|

6 |

Одиниці робіт (виконані роботи і надані послуги) |

Як калькуляційну одиницю застосовують у виробництвах, пов’язаних з будівництвом, ремонтом, наданням транспортних послуг тощо. Приклад: 1 т перевезеного вантажу, 100 м дорожнього покриття, тонно-кілометр тощо |

|

7 |

Експлуатаційні одиниці |

Використовують для порівняння витрат на одиницю споживчої корисності однорідних виробів. Приклад: потужність, продуктивність, параметри продукції (потік повітря певної потужності) |

Необхідно пам’ятати декілька особливостей застосування калькуляційних одиниць:

1) для калькулювання собівартості продукції (робіт, послуг) з усього комплексу калькуляційних одиниць підприємство виділяє один вимірник, який розглядається як основний. Зазвичай він відповідає одиниці виміру, прийнятій у стандартах або технічних умовах на певний вид продукції (робіт, послуг) і у плані виробництва продукції (робіт, послуг) у натуральному вираженні;

2) якщо для певного виду продукції використовують два вимірники (наприклад, тонни і квадратні метри, штуки та одиниці потужності), калькуляційною одиницею слугує одна з цих одиниць. Собівартість одиниці продукції в іншому вимірі визначають у цілому, без виділення окремих статей витрат;

3) якщо як одиниці виміру обсягу виробництва використовуються умовно-натуральні показники, ці ж показники є калькуляційними одиницями;

4) для проміжних продуктів, продукції підрозділів і технологічних переділів застосовують умовні калькуляційні одиниці;

5) на підприємствах деяких галузей промисловості, що випускають широку номенклатуру продукції, об’єкти калькулювання укрупнюють. У цьому випадку планові та звітні калькуляції складають на групу однорідних виробів. Таке укрупнення об’єктів калькулювання поєднується з можливістю обчислення (за допомогою економічно обґрунтованих методів) собівартості окремих видів, уключених до відповідної групи. Укрупнюючи об’єкти, що калькулюються, слід дотримуватися певних принципів групування однорідних видів продукції. Так,

у групи можуть об’єднуватися тільки вироби, що виробляються з однорідної сировини та із застосуванням однакових технологічних процесів

Перелік основних калькуляційних одиниць і об’єктів калькулювання наведено в додатку 6 до Методрекомендацій № 373. Покажемо його в табл. 2.2 на с. 9.

Таблиця 2.2. Об’єкти калькулювання та калькуляційні одиниці

|

Об’єкт калькулювання |

Калькуляційна одиниця |

|

Виробниче замовлення |

група однорідних виробів |

|

типовий представник групи |

|

|

об’єкт робіт, послуг |

|

|

виріб |

|

|

вузол |

|

|

деталь |

|

|

умовна одиниця |

|

|

Виріб |

типовий представник групи однорідних виробів |

|

група однорідних виробів |

|

|

комплект |

|

|

вузол |

|

|

деталь |

|

|

типорозмір |

|

|

артикул |

|

|

марка |

|

|

Продукт (напівфабрикат) |

вагова одиниця в перерахунку на: — стандарт продукту; — прийнятий умовний стандарт; — інші натуральні одиниці |

|

вагова одиниця в натурі: кг, тис. кг, т, тис. т |

|

|

натуральні одиниці: шт., комплект, м, кв. м, куб. м, пог. м, л, декалітр, рулон, пачка; тисяча шт., комплектів, м, кв. м, куб. м, пог. м; умовна одиниця |

|

|

Переділ (стадія, фаза) |

стадія технологічного процесу |

|

фаза технологічного процесу |

|

|

напівфабрикат |

|

|

продукт |

На промислових підприємствах, крім продукції основного виробництва, калькулюють також продукцію допоміжних виробництв. Виняток — випадки, коли продукцію виробляють у невеликих кількостях і повністю споживають усередині

підприємства. Щодо продукції допоміжних виробництв використовуються калькуляційні одиниці, що застосовуються для однойменних виробів і послуг на відповідних спеціалізованих підприємствах.

Калькуляційні одиниці певного виду робіт для цехів допоміжного виробництва можна знайти в додатку 7 до Методрекомендацій № 373 (див. табл. 2.3 на с. 10).

Таблиця 2.3. Калькуляційні одиниці для цехів допоміжного виробництва

|

Найменування цехів |

Види робіт |

Калькуляційна одиниця |

|

Інструментальний |

виробництво інструменту (малономенклатурне) |

одиниця конкретного виробу |

|

виробництво інструменту (багатономенклатурне) |

умовний виріб (типовий представник групи інструментів) |

|

|

Ремонтно-механічний і ремонтно-енергетичний |

ремонт обладнання |

одиниця ремонтної складності |

|

Ремонтно-будівельний |

ремонт будівель, споруд |

об’єкт ремонту |

|

Енергетичний |

виробництво електроенергії та трансформування |

1000 КВт · год |

|

виробництво пари і тепла |

1 т нормальної пари або 1 Мкал тепла |

|

|

виробництво стисненого повітря |

1000 нормальних куб. м (коли тиск дорівнює атмосферному) |

|

|

виробництво генераторного газу |

1000 куб. м сухого газу стандартної калорійності |

|

|

виробництво кисню |

1000 куб. м газоподібного кисню |

|

|

виробництво води |

1000 куб. м |

|

|

виробництво карбіду |

1 т стандартного карбіду |

|

|

Транспортний |

перевезення вантажу автомобільним транспортом |

1 т · км |

|

переміщення вантажу спеціальними машинами (тягачем, краном, бульдозером тощо) |

1 машино-година |

Підприємству слід затвердити обрані об’єкти обліку витрат і калькуляційні одиниці розпорядчим документом по підприємству.

висновки

-

Вибір об’єктів обліку витрат здійснюють в ув’язці з вибором об’єктів калькулювання та калькуляційних одиниць.

-

Вибір калькуляційної одиниці залежить від особливостей виготовлення продукції, обширності номенклатури, одиниць виміру, що застосовуються, діючих стандартів і технічних умов на вироби, які виробляються.

-

На більшості промислових підприємств, крім продукції основного виробництва, калькулюють також продукцію допоміжних виробництв.

-

Обрані об’єкти обліку витрат і калькуляційні одиниці затверджують розпорядчим документом по підприємству.

3. Склад витрат, що включаютьсядо собівартості

Головною умовою ефективного управління виробничим підприємством є повнота, достовірність та оперативність інформації про витрати, що формують собівартість продукції (робіт, послуг). Про склад витрат, які включаються до собівартості продукції, ми поговоримо у цьому розділі спецвипуску.

Виробничі підприємства визначають два види собівартості:

1) собівартість реалізованої продукції (робіт, послуг);

2) виробничу собівартість.

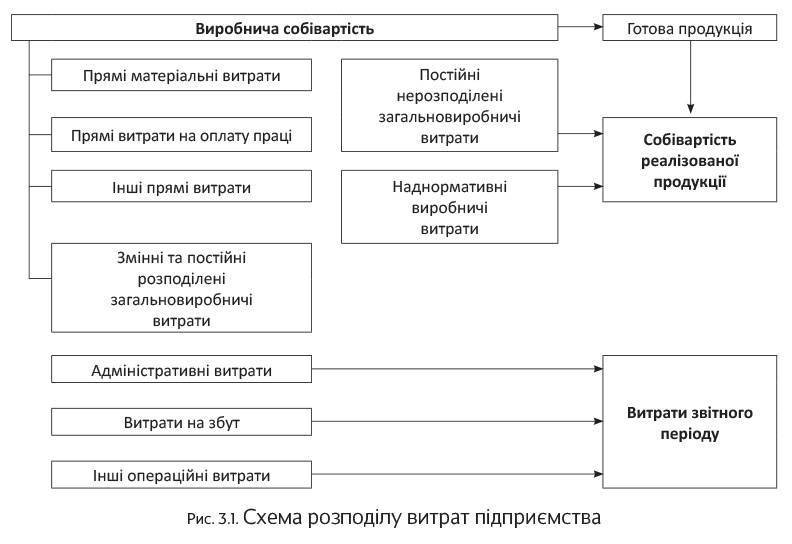

При цьому виробнича собівартість є частиною собівартості реалізації та включає такі витрати (абзац другий п. 11 П(С)БО 16):

— прямі матеріальні витрати;

— прямі витрати на оплату праці;

— інші прямі витрати;

— змінні загальновиробничі витрати;

— постійні розподілені загальновиробничі витрати.

Виробнича собівартість продукції зменшується на:

— справедливу вартість супутньої продукції, що реалізується;

— вартість супутньої продукції, яка використовується на підприємстві, в оцінці її можливого використання.

Таким чином, виробнича собівартість продукції включає тільки витрати, безпосередньо пов’язані з її виробництвом, а в частині витрат на управління — тільки розподілені загальновиробничі витрати. Ті види непрямих (накладних) витрат, які не пов’язані безпосередньо з виготовленням продукції (адміністративні витрати, витрати на збут та інші витрати операційної діяльності підприємства), не включають до складу виробничої собівартості і, отже, не розподіляють на кожну одиницю об’єкта калькулювання.

За виробничою собівартістю оцінюють готову продукцію

Як ми вже зазначали раніше, до собівартості реалізації, крім виробничої собівартості реалізованої продукції, також уключають нерозподілені постійні загальновиробничі витрати та наднормативні виробничі витрати (абзац перший п. 11 П(С)БО 16).

Більш наочно розподіл операційних витрат підприємства між виробничою собівартістю, собівартістю реалізованої продукції та витратами періоду представлено на рис. 3.1 (див. с. 12).

Детальніше складові виробничої собівартості та собівартості реалізації розшифруємо в табл. 3.1.

Детальніше складові виробничої собівартості та собівартості реалізації розшифруємо в табл. 3.1.

Таблиця 3.1. Витрати, що включаються до собівартості

|

Вид витрат |

Склад витрат |

Норма П(С)БО 16 |

|

|

Прямі матеріальні витрати* |

Вартість сировини та основних матеріалів, що становлять основу продукції, яка виробляється, покупних напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Тобто вартість тих запасів, які використовуються не для виробництва продукції, робіт і послуг, а для інших цілей (капітальне будівництво, адміністративні потреби), до складу виробничої собівартості не включається. Прямі матеріальні витрати зменшують на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюють у порядку, викладеному в п. 11 П(С)БО 16 |

П. 12 |

|

|

* Про організацію обліку прямих матеріальних витрат виробництва див. у підрозділі 7.1 на с. 43. |

|||

|

Прямі витрати на оплату праці* |

Заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат** |

П. 13 |

|

|

* Про організацію обліку прямих витрат на оплату праці див. у підрозділі 7.3 на с. 50. ** Пряме віднесення до складу собівартості окремих видів (груп) продукції основної заробітної плати робітників, зайнятих у виробництві, при відрядній формі оплати праці не викликає труднощів, оскільки здійснюється на підставі первинних документів. Проте частину основної та додаткової заробітної плати (почасова оплата праці робітників, які беруть участь у технологічних процесах з вироблення продукції, різноманітні види доплат, надбавок тощо) неможливо відносити на собівартість конкретних виробів безпосередньо за даними первинних документів. Тому фактично нараховану суму такої заробітної плати включають до складу загальновиробничих (накладних) витрат, а потім розподіляють між окремими видами продукції (робіт, послуг) пропорційно прийнятій на підприємстві базі розподілу. Про облік загальновиробничих витрат ви можете дізнатися з розділу 8 на с. 68. |

|||

|

Інші прямі витрати* |

Усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема: — відрахування на соціальні заходи; — плата за оренду земельних і майнових паїв; — амортизація; — втрати від браку, що складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, і витрат на виправлення такого технічно неминучого браку |

П. 14 |

|

|

* Про організацію обліку інших прямих витрат ви можете дізнатися в підрозділі 7.4 на с. 54. |

|||

|

Загальновиробничі |

Змінні |

Витрати на обслуговування та управління виробництвом (цехом, дільницею), які змінюються прямо (або майже прямо) пропорційно зміні обсягу діяльності. Змінні загальновиробничі витрати підлягають уключенню до виробничої собівартості продукції (робіт, послуг) у повному обсязі шляхом розподілу на кожен об’єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду |

Абзац другий п. 16 |

|

Постійні |

Витрати на обслуговування та управління виробництвом, які залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати відносять до виробничої собівартості продукції (робіт, послуг) за допомогою розподілу на кожен об’єкт витрат з використанням обраної бази при нормальній потужності**. |

Абзац третій п. 16 |

|

|

|

Тобто до собівартості виробництва потрапляє тільки розподілена частина постійних загальновиробничих витрат. Нерозподілені постійні загальновиробничі витрати включають до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Таким чином, вони потрапляють до складу витрат звітного періоду |

|

|

|

* Перелік і склад змінних і постійних загальновиробничих витрат підприємство встановлює самостійно. Майте на увазі: загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину. Більше про загальновиробничі витрати та їх розподіл див. на с. 68 цього спецвипуску. ** Під нормальною потужністю згідно з п. 4 П(С)БО 16 розуміють очікуваний середній обсяг діяльності, який може бути досягнутий за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. |

|||

|

Наднормативні виробничі витрати* |

Витрачання (використання) ресурсів на виробництво понад норми, нормативи, розцінки тощо, затверджені уповноваженим органом |

— |

|

|

* Виділення таких витрат в окрему групу пояснюється тим, що згідно з принципом обачності в бухгалтерському обліку повинні застосовуватися такі методи оцінки, які запобігають завищенню вартості активів (у тому числі запасів) підприємства (ст. 4 Закону про бухоблік). Відповідно, до складу виробничої собівартості включаються тільки ті витрати, які передбачені нормами і технологією виробництва (у межах установлених норм і нормативів). А ось наднормативні витрати на виробництво продукції (робіт, послуг) є витратами звітного періоду і мають бути віднесені на собівартість не виготовленої, а реалізованої продукції (п. 11 П(С)БО 16). Причому наднормативні витрати включаються до собівартості реалізованої продукції, робіт, послуг (за рішенням керівника підприємства) тільки в тому випадку, якщо вони не пов’язані з нестачами, псуванням, нетехнологічним використанням і порушенням правил зберігання (див. лист Мінфіну від 15.04.2005 р. № 31-04220-20-17/6687). |

|||

висновки

-

Виробнича собівартість продукції включає тільки витрати, безпосередньо пов’язані з її виробництвом, а в частині витрат на управління — тільки розподілені загальновиробничі витрати.

-

За виробничою собівартістю оцінюють готову продукцію.

-

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат.

-

Наднормативні витрати включаються до собівартості реалізованої продукції (робіт, послуг) тільки в тому випадку, якщо вони не пов’язані з нестачами, псуванням, нетехнологічним використанням і порушенням правил зберігання.

4. Класифікація витрат на виробництво

Витрати, що становлять собівартість продукції (робіт, послуг), відрізняються не тільки за своїм складом, а й за значенням у виготовленні продукції (виконанні робіт, наданні послуг). Наприклад, витрати сировини та матеріалів, заробітна плата основних робітників безпосередньо пов’язані з виробництвом продукції. А ось загальновиробничі витрати пов’язані тільки з його обслуговуванням та управлінням.

Крім того, одну частину витрат прямо включають до собівартості конкретних видів готових виробів, а іншу частину (у зв’язку з виробництвом декількох видів продукції) — непрямо.

Ці та інші особливості викликають необхідність класифікувати витрати на виробництво за певними ознаками для правильної організації виробничого обліку та обчислення собівартості продукції (робіт, послуг).

Про таку класифікацію і піде мова в цьому розділі спецвипуску.

4.1. Загальна класифікація

Для ефективної організації обліку та правильного визначення собівартості виробництва продукції (робіт, послуг) раціонально застосовувати класифікацію витрат за такими ознаками (див. табл. 4.1):

Таблиця 4.1. Класифікація витрат на виробництво

|

№ з/п |

Ознаки |

Витрати |

|

1 |

За центрами відповідальності |

Витрати виробництва, цеху, дільниці, технологічного переділу, служби тощо |

|

2 |

За видами продукції, робіт, послуг |

Витрати на вироби, типові представники виробів, групи однорідних виробів, деталі, вузли, замовлення, процеси тощо |

|

3 |

За відношенням витрат до процесу виробництва |

Основні, накладні |

|

4 |

За способами віднесення на собівартість продукції (робіт, послуг) |

Прямі, непрямі |

|

5 |

За ступенем впливу обсягу виробництва на рівень витрат |

Змінні, постійні |

|

6 |

За єдністю складу (однорідністю) витрат |

Одноелементні, комплексні |

|

7 |

За доцільністю витрачання |

Ефективні (продуктивні), неефективні (непродуктивні) |

|

8 |

За відношенням до собівартості продукції (робіт, послуг) |

Витрати на продукцію, витрати періоду |

|

9 |

За періодами визнання (часом виникнення) |

Витрати поточні, майбутніх періодів та майбутні витрати |

|

10 |

За можливістю здійснення контролю за витратами |

Контрольовані, неконтрольовані |

|

11 |

За видами витрат (економічним змістом) |

Витрати за економічними елементами, витрати за статтями калькуляції |

Далі пропонуємо вам ознайомитися зі стислою характеристикою наведеної вище класифікації витрат.

Класифікація за місцем виникнення витрат. Як уже було зазначено, витрати на виробництво за місцем виникнення групують за цехами, дільницями, службами та іншими структурними підрозділами підприємства, тобто за центрами відповідальності, які виділяють у самостійні об’єкти обліку. Облік за центрами відповідальності «прив’язує» облік витрат до організаційної структури підприємства.

Залежно від характеру та призначення виконуваних процесів виробництво підрозділяють на:

1) основне виробництво — цехи та дільниці, що беруть безпосередню участь у виготовленні продукції (робіт, послуг), для випуску якої призначено підприємство;

2) допоміжні виробництва — виробництва, призначені для обслуговування основного виробництва інструментом, приладдям, запасними частинами для ремонту обладнання, різними видами енергії, транспортними та іншими роботами і послугами (інструментальні та ремонтні цехи, транспортні підрозділи, лабораторії тощо). У складі допоміжного виробництва планують і обліковують також підсобні виробництва (за винятком підсобного сільського господарства) — лісопильне, цегельне тощо;

3) непромислові виробництва та господарства — непромисловий транспорт, житлово-комунальне господарство та об’єкти соціально-культурного призначення, підсобні сільськогосподарські підприємства та інші структурні підрозділи, які не беруть участі у виробництві.

Розподіл витрат за видами виробництв дозволяє визначити собівартість послуг допоміжних виробництв і включити їх до собівартості відповідних видів продукції (робіт, послуг) основного виробництва.

Місця виникнення (цехи, дільниці) є об’єктами аналітичного обліку витрат на виробництво за елементами витрат і статтями калькуляції

Зверніть увагу: структурні підрозділи певним чином співпідпорядковані (наприклад, «цех — дільниця — бригада»), тому й аналітичний облік за місцями виникнення витрат повинен будуватися за ієрархічним принципом.

Номенклатуру (перелік) місць виникнення витрат установлюють на певний період і затверджують наказом керівника підприємства про організацію бухгалтерського обліку. Установлення такої номенклатури дозволяє вже на початковому етапі бухобліку класифікувати витрати, що виникають у підрозділах підприємства, і забезпечувати диференційований розподіл понесених витрат на одиницю продукції, необхідний для точного калькулювання собівартості.

Класифікація за видами продукції, робіт, послуг. Ця класифікація ґрунтується на тому, що всі витрати, які включаються до собівартості окремих видів продукції (робіт, послуг), групують за типами (серіями, групами) виробів або за окремими виробничими замовленнями. З її допомогою визначають економічну вигідність виробництва окремих видів продукції (робіт, послуг).

Класифікація за відношенням витрат до процесу виробництва. Щодо процесу виробництва або за техніко-економічним призначенням витрати підрозділяють на основні та накладні.

Основними є витрати, пов’язані безпосередньо з технологічними процесами виробництва. Накладні ж витрати обумовлені управлінням та обслуговуванням виробництва. Наприклад, заробітна плата основних робітників виробництва безпосередньо пов’язана з технологічними процесами виробництва продукції. А ось заробітна плата допоміжних робітників та апарату управління цеху пов’язана тільки з обслуговуванням виробництва і його управлінням. Тому першу групу витрат відносять до основних, а другу — до накладних.

Класифікація за способом віднесення на собівартість. Залежно від способу віднесення витрат на собівартість продукції (робіт, послуг) витрати бувають прямі і непрямі.

Прямими є витрати, що пов’язані з виробництвом окремих видів продукції або виконанням конкретних робіт і можуть бути віднесені на їх собівартість безпосередньо, без розподілу, за даними первинних документів. У більшості галузей промисловості такими витратами є, наприклад, витрата сировини, основних матеріалів, покупних виробів і напівфабрикатів, основної заробітної плати робітників, зайнятих у виробництві, тощо.

Непрямими вважають витрати, які пов’язані з виробництвом декількох видів продукції (робіт, послуг) і тому мають бути відповідним чином розподілені за допомогою спеціальних методів. Сюди входять загальновиробничі витрати.

Зазначені витрати спочатку акумулюють на збірно-розподільчому рахунку 91 «Загальновиробничі витрати», а потім уключають до собівартості конкретних виробів за допомогою спеціальних розрахунків. Вибір бази розподілу обумовлюється особливостями організації та технології виробництва і встановлюється підприємством самостійно в наказі про облікову політику.

Установлена база не повинна змінюватися протягом усього фінансового року

Детально про розподіл загальновиробничих витрат мова піде в розділі 8 на с. 68.

Зауважимо, що поділ витрат на прямі та непрямі має умовний характер. Одні й ті самі види витрат для одного підприємства можуть бути прямими, а для іншого — непрямими. Певною мірою такий розподіл зумовлений особливостями технологічного процесу та організацією виробництва. Наприклад, у галузях добувної промисловості, на підприємствах, що виробляють електричну та теплову енергію, усі витрати на виробництво є прямими. У тих же галузях промисловості, в яких з вихідної сировини і в одному технологічному процесі виробляють декілька видів продукції (наприклад, нафтопереробна промисловість), навіть витрати сировини та основних матеріалів вимагають непрямого розподілу.

Поділ витрат на прямі та непрямі не потрібно ототожнювати з поділом їх на основні та накладні. Адже нерідко основні витрати виходячи з конкретних умов доводиться розподіляти непрямим шляхом, а деякі накладні витрати відносити на собівартість продукції за прямою ознакою.

Класифікація за ступенем впливу обсягу виробництва на рівень витрат. За цією ознакою витрати поділяють на змінні та постійні. Натяк на їх сутність вгадується в самій назві.

Так, змінними є витрати, абсолютна величина яких змінюється (зростає або знижується) залежно від зміни обсягу виробництва. Узяти, наприклад, витрати сировини та матеріалів. При збільшенні обсягів виробництва підприємства збільшується потреба в сировині та матеріалах, що використовуються у цьому виробництві. А отже, зростають і витрати на них. І навпаки — зменшення обсягів виробництва призводить до зменшення витрачання сировини і матеріалів. У таку залежність потрапляють також витрати технологічного палива та енергії, відрядна заробітна плата праці робітників виробництва, єдиний внесок на загальнообов’язкове державне соціальне страхування (далі — ЄСВ), що нараховується на неї, тощо.

Але зауважте: «змінна» схема «збільшення обсягу виробництва = збільшення витрат; зменшення обсягу виробництва = зменшення витрат» не завжди є пропорційною. Так, частина змінних витрат може зростати в меншій мірі, ніж обсяг виробництва, оскільки зі збільшенням обсягу виробництва створюються сприятливі умови для кращого використання основних засобів, палива, матеріалів, підвищення продуктивності праці, зниження матеріаломісткості продукції тощо. Тому правильніше вважати цю групу

витрат умовно-змінною.

Постійні витрати — це антипод змінних витрат.

Їх абсолютна величина при змінах обсягу випуску продукції (робіт, послуг) істотно не змінюється

Типовими представниками постійних витрат є витрати на утримання апарату управління цехами, витрати на опалення та освітлення приміщень, амортизаційні відрахування (за винятком випадку, коли амортизація розраховується виробничим методом) тощо. Проте в деяких випадках зі зростанням випуску продукції (робіт, послуг) ці витрати можуть дещо зрости, але, оскільки це збільшення буває незначним, на нього можна закрити очі і умовно вважати такі витрати постійними.

Зауважте: при зростанні виробництва постійні витрати є важливим фактором зниження собівартості, оскільки вони залишаються відносно незмінними за абсолютною величиною і, відповідно, їх величина зменшується з розрахунку на одиницю продукції (робіт, послуг). Змінні ж витрати в загальному випадку зростають у прямій залежності від зростання виробництва, але розраховані на одиницю продукції (робіт, послуг) є постійною величиною.

Перелік і склад змінних та постійних загальновиробничих витрат підприємства встановлюють самостійно і відображають у наказі про облікову політику (п. 16 П(С)БО 16). При цьому для постійних загальновиробничих витрат П(С)БО 16 установлено особливий порядок розподілу, про який ви можете дізнатися з підрозділу 8.2 на с. 73.

Класифікація за єдністю складу витрат. За єдністю складу (однорідністю) витрати поділять на одноелементні та комплексні. Одноелементні витрати є однорідними за економічним змістом, тобто складаються з одного елемента витрат. До них належать, наприклад, витрати сировини та матеріалів, заробітна плата, витрати палива, енергії тощо. У свою чергу, комплексні витрати складаються з різних за економічним змістом елементів. Прикладом таких витрат є загальновиробничі витрати, до складу яких входять заробітна плата цехового персоналу, матеріали, використані на господарські потреби цеху, амортизація будівлі цеху тощо.

Класифікація за доцільністю витрачання. За цим критерієм виділяють ефективні та неефективні витрати.

Ефективні — це продуктивні витрати, передбачені технологією та організацією виробництва. На відміну від них, неефективні витрати — це витрати непродуктивного характеру, у результаті яких не будуть отримані доходи, оскільки не буде вироблено продукт. Такі витрати необов’язкові і виникають у результаті певних недоліків організації виробництва, порушення технології тощо.

Неефективні витрати — це втрати у виробництві

Про них детально ми говоритимемо в підрозділі 7.5 на с. 56. Такими, зокрема, є втрати від браку, простоїв, нестачі і втрати від псування товарно-матеріальних цінностей тощо.

Обов’язковість виділення неефективних витрат обґрунтована тим, щоб не допустити проникнення втрат у планування та нормування, а наднормативних витрат — у виробничу собівартість.

Класифікація за відношенням до собівартості продукції (робіт, послуг). За цією ознакою розрізняють витрати на продукцію та витрати періоду. Розглянемо природу кожного з цих видів витрат.

Витрати на продукцію є витратами, що пов’язані з виробництвом продукції (робіт, послуг) та становлять собівартість виробленої продукції (робіт, послуг) згідно з нормами П(С)БО 16. Складові виробничої собівартості наведено на рис. 3.1 (див. с. 12).

А ось витрати періоду таких «родинних» зв’язків з виробничою собівартістю не мають. Вони не включаються до виробничої собівартості і є витратами того періоду, в якому були понесені. До них відносять витрати на управління підприємством (адміністративні), на збут продукції та інші операційні витрати, а також нерозподілені постійні загальновиробничі витрати та наднормативні виробничі витрати.

Класифікація за часом виникнення. Залежно від часу виникнення і віднесення на собівартість продукції (робіт, послуг) витрати поділяють на поточні витрати, витрати майбутніх періодів і майбутні витрати.

Who is who в цій класифікації? Давайте дивитися!

Поточні витрати — це витрати на виробництво поточного звітного періоду, що мають бути включені до собівартості продукції (робіт, послуг), виготовленої протягом цього звітного періоду.

Витрати майбутніх періодів є витратами, які понесені в поточному звітному періоді, але підлягають уключенню до складу собівартості продукції (робіт, послуг), що випускатиметься в наступних звітних періодах. Як приклад витрат майбутніх періодів можна назвати авансові платежі з орендної плати, з передплати періодичних видань тощо.

Майбутні витрати — це своєрідне «дзеркальне відображення» витрат майбутніх періодів. До них відносять витрати, які в поточному звітному періоді ще не вироблені, але для правильного формування фактичної собівартості продукції (робіт, послуг) підлягають уключенню до витрат виробництва за поточний звітний період у плановому розмірі. Яскравий приклад майбутніх витрат — забезпечення на оплату відпусток.

Такий поділ витрат здійснюють для найбільш повного та рівномірного відображення в собівартості всіх витрат.

Класифікація за можливістю здійснення контролю за витратами. За цією класифікацією витрати поділяють на контрольовані та неконтрольовані. Розмежовуються вони таким чином. Контрольовані витрати можуть контролюватися працівниками підприємства. Витрати, що не піддаються такому контролю, вважаються неконтрольованими.

Класифікація за економічним змістом. За цією ознакою витрати групують за економічними елементами (що і скільки витрачено на виробництво) і за статтями калькуляції (на що понесені витрати).

Поелементне групування витрат показує, скільки вироблено тих чи інших видів витрат (матеріальних, грошових) у цілому по підприємству за певний період часу без розподілу їх на окремі види продукції та інші загальновиробничі потреби. При цьому не має значення, де вони виникли і на виробництво якого конкретного виробу використані.

Класифікація витрат за статтями калькуляції розкриває цільове призначення витрат і їх зв’язок з технологічним процесом.

Більше про цю класифікацію розповімо в підрозділах 4.2 і 4.3.

4.2. Групування витрат за економічними елементами

Економічним елементом слід вважати первинний однорідний вид витрат на виробництво, який на рівні підприємства неможливо розкласти на складові частини.

Пункт 21 П(С)БО 16 виділяє 5 економічних елементів. Це:

— матеріальні витрати;

— витрати на оплату праці;

— відрахування на соціальні заходи;

— амортизація;

— інші операційні витрати.

Групування витрат на виробництво за економічними елементами представлено в табл. 4.2 на с. 20.

Таблиця 4.2. Групування витрат за економічними елементами

|

№ з/п |

Елемент витрат |

Витрати, що включаються до складу відповідного елемента |

|

1 |

Матеріальні витрати |

1) сировина й матеріали (основні та допоміжні), що використовуються при виготовленні продукції, для технологічних цілей і сприяння у виробничому процесі, крім поворотних відходів, вартість яких віднімається; 2) купівельні напівфабрикати та комплектуючі вироби, що підлягають монтажу або додатковій обробці; 3) товари, які використані для виробничо-господарських потреб, тобто без продажу іншим особам; 4) тара і тарні матеріали, використані при виробництві продукції, якщо це передбачено технологічним процесом і здійснюється в цеху (на дільниці) до здавання готової продукції на склад; 5) паливо та енергія, придбані у сторонніх організацій для технологічних цілей, опалення виробничих приміщень, транспортних робіт, пов’язаних з обслуговуванням виробництва власним транспортом, тощо; 6) будівельні матеріали, витрачені на технологічні цілі, утримання та ремонт необоротних активів; 7) запасні частини, використані для ремонту основних засобів, інших необоротних матеріальних активів, малоцінних та швидкозношуваних предметів (далі — МШП); 8) МШП, використані у виробничій діяльності підприємства, зокрема інструмент, господарський інвентар, спеціальне оснащення, спецодяг тощо; 9) роботи та послуги виробничого характеру, виконані для підприємства сторонніми організаціями: — здійснення окремих операцій з виробництва продукції; — обробка сировини та матеріалів; — проведення випробувань з метою визначення якості сировини і матеріалів, що використовуються у виробництві, на відповідність установленим стандартам і технічним умовам; — транспортні послуги сторонніх організацій на перевезення вантажу територією підприємства, які є складовою технологічного процесу виробництва, тощо; 10) втрати внаслідок нестачі матеріальних цінностей у межах установлених норм природного убутку |

|

Зверніть увагу: не місце у складі елемента «Матеріальні витрати» вартості покупних матеріальних ресурсів, у тому числі палива та енергії, що реалізуються без додаткової обробки на цьому підприємстві. |

||

|

2 |

Витрати на оплату праці |

1) витрати на виплату основної та додаткової (премії, заохочення тощо) заробітної плати персоналу відповідно до системи оплати праці, прийнятої на підприємстві, уключаючи будь-які види грошових та матеріальних доплат; 2) гарантійні та компенсаційні виплати, пов’язані з індексацією заробітної плати, із затримкою виплати заробітної плати тощо, у порядку та розмірах, передбачених законодавством; |

|

|

|

3) виплати за невідпрацьований час, передбачені законодавством (витрати на оплату відпусток або щомісячних відрахувань на створення забезпечення майбутніх оплат відпусток тощо); 4) інші витрати на оплату праці, що визнаються елементами витрат на оплату праці (серед них — оплата простоїв не з вини працівників) |

|

3 |

Відрахування на соціальні заходи |

1) відрахування сум ЄСВ у розмірах та порядку, установлених законодавством; 2) відрахування на індивідуальне страхування робітників, зайнятих виробництвом, та апарату управління цехами; 3) відрахування на інші соціальні заходи |

|

4 |

Амортизація |

1) амортизація основних засобів; 2) амортизація інших необоротних матеріальних активів; 3) амортизація нематеріальних активів |

|

5 |

Інші операційні витрати |

Витрати, що не ввійшли до складу елементів, зазначених у рядках 1 — 4 таблиці, зокрема: 1) витрати, пов’язані з управлінням виробництвом: — на відрядження працівників виробництва та апарату управління цехами; — на участь у семінарах, пов’язаних з виробництвом продукції (робіт, послуг); — на придбання літератури для інформаційного забезпечення виробничого процесу; — з послуг зв’язку (поштові, телеграфні, телефонні, Інтернет тощо), пов’язаних з виробництвом продукції (робіт, послуг) та обслуговуванням виробничого процесу; — на придбання ліцензій та інших спеціальних дозволів, пов’язаних з виробництвом продукції (робіт, послуг); — оплата за використання та обслуговування технічних засобів управління, пов’язаних з виробничим процесом (обчислювальної техніки, засобів сигналізації, пожежної та сторожової охорони); — на охорону праці та техніку безпеки; 2) витрати на перевезення працівників виробництва до місця роботи та назад; 3) витрати зі страхування ризиків, пов’язаних з виробничим процесом; 4) податки, збори та інші обов’язкові платежі, що включаються до виробничої собівартості продукції (робіт, послуг); 5) витрати, пов’язані з утриманням та експлуатацією фондів природоохоронного призначення; 6) витрати на оплату робіт і послуг сторонніх підприємств та організацій; 7) витрати, пов’язані з випробуваннями, контролем за відповідністю якості виробів, деталей, вузлів установленим стандартам або технічним умовам; 8) сума сплачених орендарем платежів за користування наданими в оперативний лізинг (оренду) необоротними активами; 9) інші витрати |

Групування витрат за економічними елементами є базою для планування оборотних коштів підприємства, оскільки дозволяє проаналізувати, що витрачено за поточний звітний період.

Проте одним тільки групуванням за економічними елементами не обійтися, адже воно не дає відповіді на такі важливі запитання:

— які цілі та призначення понесених витрат;

— чи є ті або інші витрати доцільними;

— який зв’язок між витратами та отриманими результатами, а також взаємозв’язок витрат з обсягом виробництва?

Крім того, зазначена класифікація не дозволяє здійснити контроль та аналіз витрат за цільовим призначенням у процесі виробництва, обчислити собівартість окремих видів продукції, установити обсяг витрат конкретних структурних підрозділів підприємства.

У зв’язку з цим виникає необхідність групувати витрати на виробництво ще й за статтями калькуляції, за якими обчислюється собівартість продукції. Про це групування наша подальша розмова.

4.3. Групування витрат за статтями калькуляції

Спершу визначимося, що таке статті калькуляції. Калькуляційною статтею прийнято називати певний вид витрат, що становлять собівартість як окремих видів, так і всієї продукції в цілому. На основі групування витрат за статтями калькуляції розраховують собівартості готових виробів, напівфабрикатів, окремих технологічних вузлів і деталей, а також обчислюють витрати за місцями їх виникнення (цехами, дільницями тощо).

Підприємство самостійно встановлює перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) з урахуванням своєї галузевої приналежності, продукції, що випускається, технологічного процесу та методу планування витрат на підприємстві. Свій вибір підприємство відображає в наказі про облікову політику.

* Допускається об’єднання статей «Основна заробітна плата робітників виробництва» і «Додаткова заробітна плата робітників виробництва» в одну — «Заробітна плата робітників виробництва».

* Допускається об’єднання статей «Основна заробітна плата робітників виробництва» і «Додаткова заробітна плата робітників виробництва» в одну — «Заробітна плата робітників виробництва».

** Підприємства можуть об’єднати наведені статті в одну — «Загальновиробничі витрати» або, навпаки, доповнити іншими.

*** Виділення ТЗВ в окрему калькуляційну статтю можливо в тому випадку, якщо для їх обліку застосовують окремий субрахунок і величина їх значна.

**** Віднімаються.

Зауважте: залежно від особливостей техніки, технології та організації виробництва, а також питомої ваги окремих видів витрат у собівартості продукції (робіт, послуг) підприємства можуть об’єднувати деякі наведені на рис. 4.1 статті калькуляції в одну. З урахуванням тих самих особливостей можна, навпаки, виділяти з однієї типової статті декілька статей калькуляції.

Підприємства, що використовують напівфабрикатний варіант калькулювання собівартості, можуть виділити напівфабрикати власного виробництва в однойменну статтю

А тепер давайте детально вивчимо «анатомію» кожної статті калькуляції.

Сировина та матеріали. До цієї статті включають вартість:

— сировини та матеріалів, які входять до складу продукції (робіт, послуг), що виробляється, утворюючи її основу, або є необхідними компонентами для її виготовлення;

— допоміжних матеріалів, що використовуються для технологічних цілей;

— покупних матеріалів, що використовуються у процесі виробництва продукції (виконання робіт, надання послуг) для забезпечення нормального технологічного процесу та пакування продукції*;

* Якщо пакування згідно з техпроцесом виготовлення продукції здійснюється під час виробництва (у виробничих цехах) до здавання на склад готової продукції.

— МШП, що використовуються у процесі виготовлення продукції (виконання робіт, надання послуг).

Витрати за статтею «Сировина та матеріали» уключають до собівартості окремих виробів (групи виробів) і замовлень прямим шляхом

Витрати допоміжних матеріалів, що використовуються при виготовленні продукції (робіт, послуг) і для забезпечення виробничого процесу, обліковують у цілому так само, як і основних. Проте між об’єктами калькулювання їх, як правило, розподіляють непрямим шляхом. Відбувається це таким чином:

1) установлюють норми витрат допоміжних матеріалів на кожен вид продукції (робіт, послуг);

2) на підставі встановлених норм витрат матеріалів і цін на них установлюють кошторисні ставки на одиницю продукції (робіт, послуг), які періодично переглядаються відповідно до зміни норм витрат матеріалів або цін;

3) фактичні витрати на допоміжні матеріали включають до собівартості окремих видів продукції (робіт, послуг) і НЗВ пропорційно кошторисним ставкам.

Зауважте: допускається не встановлювати кошторисні ставки допоміжних матеріалів на одиницю продукції (робіт, послуг), а відносити на собівартість їх фактичні витрати пропорційно витратам за нормою.

Вартість МШП, використаних під час виробництва, списують до складу витрат виробництва у момент їх передачі в експлуатацію.

Напівфабрикати власного виробництва. Таку статтю калькуляції із загальної статті «Сировина та матеріали» можуть виділяти підприємства, які використовують напівфабрикатний варіант калькулювання собівартості продукції. Наприклад: підприємства машинобудівної, металургійної, суднобудівної, хімічної, нафтохімічної промисловості.

Пригадаємо, що таке напівфабрикати власного виробництва.

Напівфабрикати власного виробництва — це продукти, отримані в окремих цехах, переділах, які ще не пройшли всіх установлених технологічним процесом операцій і підлягають доопрацюванню в подальших цехах (переділах) цього ж підприємства або укомплектуванню у вироби.

Не належать до напівфабрикатів власного виробництва запаси, виготовлені підприємством для власних потреб

Їх прибуткують на відповідний балансовий рахунок запасів і в подальшому обліку вони не відрізняються від покупних.

Підприємства, що застосовують у плануванні та обліку собівартості продукції цю статтю калькуляції, складають планові та звітні калькуляції на напівфабрикати власного виробництва в постатейному розрізі.

У деяких випадках собівартість напівфабрикатів власного виробництва заздалегідь розділяють на елементи витрат і включають до собівартості продукції (робіт, послуг) не комплексною статтею, а за елементами. Тоді стаття «Напівфабрикати власного виробництва» в калькуляції не виділяється.

Незалежно від варіанта обліку витрат і калькулювання собівартості (безнапівфабрикатний або напівфабрикатний) собівартість напівфабрикатів власного виробництва повинна повністю увійти до собівартості тих виробів, при виготовленні яких вони були спожиті.

Купівельні напівфабрикати і комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств та організацій. Перш за все нагадаємо: купівельні напівфабрикати — це вироби, виготовлені іншими підприємствами та призначені для виробництва певних видів продукції.

У наведеній статті калькуляції відображають вартість придбаних готових комплектуючих виробів і напівфабрикатів, що вимагають витрат праці з їх обробки та складання при укомплектуванні продукції, яка випускається. Крім того, до цієї статті включають вартість:

— заготовок і деталей, придбаних у чорновому або обробленому вигляді;

— послуг виробничого характеру, наданих іншими підприємствами (з часткової обробки сировини, матеріалів, напівфабрикатів, виробів тощо), якщо вони можуть бути прямо (безпосередньо) віднесені на собівартість окремих видів продукції (робіт, послуг).

Не відображають у цій статті калькуляції вартість комплектуючих виробів, що не потребують обробки та монтажу на підприємстві

Вартість купівельних комплектуючих виробів, напівфабрикатів, робіт і послуг виробничого характеру включають безпосередньо до собівартості окремих виробів (групи виробів) і замовлень прямим шляхом.

Паливо та енергія на технологічні цілі. До цієї статті калькуляції включають вартість усіх видів палива та енергії (як таких, що отримуються зі сторони, так і таких, що виробляються самим підприємством), які безпосередньо витрачаються в технологічному процесі виробництва продукції (при виконанні робіт, наданні послуг). В енергоємних виробництвах витрати на енергію доцільно виділити в окрему статтю калькуляції «Енергія на технологічні цілі».

Витрати палива та енергії на технологічні цілі залежно від напряму їх використання в собівартість продукції (робіт, послуг) уключають таким чином:

— прямо за фактичною собівартістю палива та енергії на підставі показань контрольно-вимірювальних приладів — якщо вони спожиті при виготовленні певних видів виробів;

— непрямо — якщо паливо та енергія використані для виробництва різних виробів.

У разі відсутності контрольно-вимірювальних приладів вартість палива та енергії для технологічних цілей відносять на собівартість окремих виробів пропорційно кошторисним ставкам у порядку, передбаченому для допоміжних матеріалів (див. с. 22).

Зауважте: витрати на енергію, що виробляється енергетичними цехами підприємства, а також на трансформацію та передачу придбаної енергії до місця її споживання включають до собівартості продукції (робіт, послуг) цих підприємств за фактичною виробничою собівартістю такої енергії. Виняток становлять випадки, коли виробництво енергії планується у складі продукції, що реалізується, і коли вона відпускається за встановленими тарифами.

Витрати на покупну енергію складаються з витрат на її оплату за встановленими тарифами.

Витрату палива та енергії на опалення виробничих приміщень, внутрішнє та зовнішнє освітлення і різні виробничі потреби включають до складу загальновиробничих витрат

Зверніть увагу: вартість покупних палива та енергії, що реалізуються без додаткової обробки на підприємстві, не включається до витрат виробництва.

Транспортно-заготівельні витрати. Нагадуємо: ТЗВ виділяють у самостійну статтю тільки тоді, коли для їх обліку застосовують окремий субрахунок і їх питома вага у вартості сировини, матеріалів та купівельних напівфабрикатів є достатньо великою.

Стаття калькуляції «Транспортно-заготівельні витрати» уключає витрати на придбання та доставку на підприємство сировини і матеріалів (основних і допоміжних), купівельних виробів, напівфабрикатів, палива та МШП.

Такі витрати списують на собівартість продукції (робіт, послуг) і розподіляють за видами виробів одночасно та пропорційно списанню вартості витрачених на виробництво матеріальних цінностей*.

* Порядок списання ТЗВ див. на с. 46. Крім того, особливості розподілу ТЗВ розглянуто у спецвипуску «Податки та бухгалтерський облік», 2015, № 103, с. 80.

Зворотні відходи. До цієї статті калькуляції потрапляє вартість зворотних відходів, яку віднімають від загальної суми матеріальних витрат, віднесеної на собівартість продукції (робіт, послуг). Детальніше про облік зворотних відходів див. на с. 47 спецвипуску.

Основна заробітна плата робітників виробництва. За цією статтею калькуляції планують та обліковують основну заробітну плату робітників виробництва, а також фахівців (інженерно-технічних працівників), безпосередньо пов’язаних з виготовленням (виробленням) продукції. Таку заробітну плату розраховують відповідно до прийнятих на підприємстві систем оплати праці у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників-відрядників.

У загальному випадку основну заробітну плату робітників виробництва прямо включають до собівартості відповідних видів продукції (груп однорідних видів продукції) на підставі первинних документів. Такими документами можуть бути наряди, змінні рапорти про виробіток, маршрутні листи тощо. Запам’ятайте: на таких документах обов’язково має бути зазначений шифром номер виробу або замовлення.

Але, на жаль, такий «прямий» шлях не завжди доступний. Трапляються випадки, коли пряме віднесення основної заробітної плати робітників виробництва на собівартість окремих видів продукції (робіт, послуг) ускладнене. У цьому випадку витрати на виплату «виробничої» заробітної плати розподіляють на одиницю продукції (виріб, замовлення, машинокомплект тощо) непрямо. Таку зарплату включають до собівартості окремих видів продукції (робіт, послуг) і НЗВ пропорційно кошторисним ставкам, розрахованим виходячи з обсягу виробництва, переліку робочих місць і норм обслуговування. Урахуйте: ці ставки потрібно періодично переглядати зі зміною обсягу виробництва, технології, тарифних ставок тощо.

Доплати до чинних норм та розцінок, а також виплати за операції, не передбачені технологічним процесом, розцінюються як наднормативні витрати

Нагадаємо: наднормативні витрати не включають до виробничої собівартості продукції (робіт, послуг).

Додаткова заробітна плата робітників виробництва. До додаткової заробітної плати робітників виробництва належать виплати, передбачені законодавством про працю та колективним договором за роботу понад установлені норми, за трудові досягнення та винахідництво, за особливі умови праці. Сюди включають надбавки, доплати, гарантійні та компенсаційні виплати, передбачені законодавством, премії, пов’язані з виконанням виробничих завдань і функцій.

Як і у випадку з основною зарплатою, додаткову заробітну плату робітників, зайнятих виробництвом відповідної продукції (робіт, послуг), безпосередньо включають до собівартості окремих видів (груп однорідних видів) продукції (робіт, послуг). Якщо ж таке пряме віднесення ускладнене, «виробничу» додаткову зарплату включають до собівартості на основі кошторисної ставки цих витрат, розрахованих на одиницю продукції (робіт, послуг). Такий розрахунок здійснюють виходячи з обсягу виробництва, переліку робочих місць та норм обслуговування.

Витрати на виплату інших заохочувальних і компенсаційних виплат (премії та винагороди), які мають одноразовий характер, компенсаційних та інших виплат, не передбачених актами чинного законодавства, або в розмірі, що перевищує законодавчо встановлені норми, не включають до виробничої собівартості продукції (робіт, послуг), а відносять до наднормативних витрат.

Відрахування на соціальне страхування. До цієї статті калькуляції включають нарахований ЄСВ на суми основної та додаткової заробітної плати робітників виробництва у розмірах, установлених законодавством. Однак урахуйте:

уключити ЄСВ до собівартості продукції (робіт, послуг) можна тільки за умови, що виплати, на які він нарахований, також уключаються до виробничої собівартості

Майте на увазі: допустимим є розподіл додаткової заробітної плати робітників виробництва і відрахувань на соціальне страхування з їх заробітної плати між видами продукції (робіт, послуг) пропорційно основній заробітній платі таких робітників.

Втрати внаслідок технічно неминучого браку. Такі витрати як виняток виділяються в окрему статтю калькуляції та включаються до собівартості того виду продукції, за яким виявлено брак, тільки в окремих виробництвах. У цій статті відображають вартість остаточно забракованої продукції (виробів, напівфабрикатів) з технологічних причин та витрати на виправлення технічно неминучого браку, а також технологічні втрати*.

* Більше про втрати від браку у виробництві див. на с. 56 спецвипуску.

Причому втрати від остаточно забракованої продукції зменшуються на її справедливу вартість, якщо такі запаси призначено для продажу, або на вартість її можливого використання при споживанні на самому підприємстві (п. 14

П(С)БО 16, п. 2.13 Методрекомендацій № 2).

В індивідуальних і дрібносерійних виробництвах втрати від браку можуть бути віднесені на собівартість НЗВ за умови, що ці втрати належать до конкретного замовлення, виконання якого ще не закінчено.

Якщо на підприємстві втрати від браку не виділяють в окрему статтю калькуляції, їх обліковують у складі загальновиробничих витрат

Витрати на утримання та експлуатацію обладнання. Сюди відносять тільки витрати, пов’язані з роботою технологічного обладнання цехів. Це, зокрема, витрати на утримання, амортизацію, ремонт та експлуатацію виробничого і підйомно-транспортного обладнання, цехового транспорту, робочих місць, витрати на відновлення інструментів, приладів і пристосувань зі складу основних засобів, інших необоротних матеріальних активів, суми сплачених платежів за користування нематеріальними активами тощо.

Водночас не потраплять до складу витрат на утримання та експлуатацію обладнання витрати, не пов’язані з роботою обладнання. Наприклад, до цієї статті калькуляції дорога заказана витратам на допоміжні матеріали для технологічних цілей, що належать до статті «Сировина та матеріали»; на заробітну плату робітників виробництва, праця яких оплачується почасово, тощо.

Витрати на утримання та експлуатацію обладнання кожного цеху повинні відноситися тільки на ті види продукції, які виготовляються цим цехом

Якщо підприємство має безцехову структуру управління і пряме віднесення витрат з обслуговування та експлуатації обладнання до складу собівартості продукції, що виготовляється, неможливе або ускладнене, такі витрати планують та обліковують у цілому по підприємству.

Витрати, що розглядаються, розподіляють за видами продукції (робіт, послуг) за прямою ознакою. При цьому розподіл може здійснюватися або пропорційно кошторисним ставкам, або з використанням обраної бази розподілу. Базою розподілу може слугувати, наприклад, заробітна плата, години роботи, обсяг діяльності, сума прямих витрат тощо. Вибір бази розподілу підприємство здійснює самостійно виходячи з особливостей виробничого процесу. При цьому обрану базу варто обумовити в наказі про облікову політику.

У цехах допоміжного виробництва, що випускають однорідну продукцію (роботи, послуги) з приблизно однаковим ступенем механізації її виробництва, розподіл витрат на утримання та експлуатацію обладнання між окремими замовленнями та видами робіт здійснюють пропорційно основній заробітній платі робітників виробництва. На практиці, як правило, така сама база розподілу застосовується і щодо витрат на утримання та експлуатацію обладнання цехів основного виробництва.

Розподіл витрат на утримання та експлуатацію обладнання можна здійснювати також виходячи з величини цих витрат за годину роботи обладнання і тривалості його роботи (з урахуванням вартості, складності, потужності та інших характеристик обладнання) при виготовленні одиниці відповідного виду продукції. Для такого розподілу визначають кошторисні (нормативні) ставки, що розраховуються на основі даних про кількість машино-годин. Проте цей спосіб розподілу досить кропіткий, оскільки вимагає організації обліку витрат на утримання та експлуатацію обладнання не в цілому по цеху, а за окремими машинами, верстатами, агрегатами і групами обладнання. Крім того, необхідний облік часу, витраченого обладнанням на виготовлення тієї чи іншої деталі або виробу. Утім, чи доцільний такий спосіб розподілу, підприємство вирішує самостійно.

Витрати на утримання та експлуатацію обладнання, які неможливо розподілити між окремими видами продукції (робіт, послуг) за прямою ознакою або які не виділені в окрему калькуляційну статтю, уключають до складу загальновиробничих витрат. Такі витрати поділяють на постійні та змінні і надалі розподіляють між окремими видами продукції (робіт, послуг) в установленому порядку.

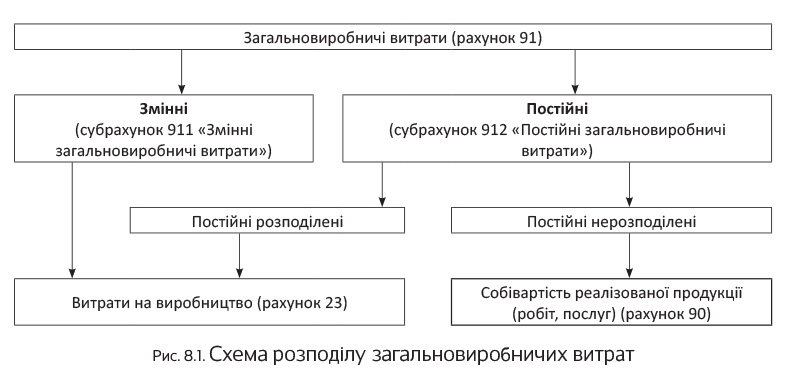

Загальновиробничі витрати. Номенклатуру статей загальновиробничих витрат регламентовано п. 15 П(С)БО 16. Вона також наведена в підрозділі 8.1 спецвипуску на с. 68. Але майте на увазі: до цієї статті калькуляції включають тільки змінні та постійні розподілені* загальновиробничі витрати, тобто ті, які формують виробничу собівартість продукції (робіт, послуг).

* Методику розподілу загальновиробничих витрат детально описано на с. 73 цього спецвипуску.

Загальновиробничі витрати кожного цеху включають до собівартості продукції, яка виробляється тільки цим цехом (у тому числі до собівартості робіт (послуг), що виконуються для інших цехів або непромислових господарств). Проте

на невеликих підприємствах, а також при безцеховій структурі управління загальновиробничі витрати розподіляють по підприємству в цілому

Загальновиробничі витрати, а також витрати на утримання та експлуатацію обладнання підприємства в цілому є сумою відповідних витрат цехів основного виробництва. А ось загальновиробничі витрати допоміжних цехів уключають до собівартості продукції підприємства через собівартість робіт і послуг, що виконуються допоміжними цехами для основного виробництва.

Супутня продукція. За цією статтею калькуляції відображають вартість супутньої продукції, отриманої одночасно з основним (цільовим) продуктом в єдиному технологічному процесі. Така продукція за якістю відповідає встановленим стандартам або технічним умовам, приймається відділом технічного контролю і призначається для подальшої переробки на підприємстві або відпуску стороннім підприємствам (п. 428 Методрекомендацій № 373). Перелік супутньої продукції в окремих галузях промисловості наведено в додатку 4 до Методрекоменда-

цій № 373. Супутня продукція самостійно не калькулюється.

Її вартість віднімають від собівартості основної продукції

При калькулюванні продуктів, отриманих у комплексних виробництвах, вартість супутньої продукції виключають з підсумкової собівартості виробництва всього комплексу продуктів, а величину витрат, що залишилася після цього, вважають витратами на основний (цільовий) продукт.

Супутню продукцію оцінюють (п. 11 П(С)БО 16) за:

— справедливою вартістю — у разі реалізації такої продукції стороннім покупцям;

— ціною можливого використання — якщо така продукція використовується всередині підприємства. При цьому ціну можливого використання можна визначати як різницю між ціною матеріалу, що замінюється супутнім продуктом, і сумою додаткових витрат, пов’язаних з підготовкою його до використання.

Крім того, п. 431 Методрекомендацій № 373 допускає оцінку супутньої продукції

за плановою (нормативною) собівартістю

аналогічного продукту.

Обраний метод оцінки потрібно зафіксувати в наказі про облікову політику підприємства.

Якщо супутню продукцію призначено для подальшої переробки, її відображають як рух напівфабрикатів у виробництві

Інші виробничі витрати. До цієї статті калькуляції потрапляють інші виробничі витрати, що не належать до жодної із зазначених вище статей витрат, зокрема витрати, пов’язані з епізодичними та періодичними випробуваннями якості виробів, деталей, вузлів з їх перевірки на відповідність вимогам установлених стандартів або технічних умов.

Інші виробничі витрати прямим шляхом уключають до собівартості відповідних видів продукції. Якщо пряме включення неможливе, витрати розподіляють між окремими виробами пропорційно їх виробничій собівартості (без інших виробничих витрат).

висновки

-

Групування витрат за елементами показує, скільки вироблено тих чи інших видів витрат у цілому по підприємству за певний період часу без розподілу їх на окремі види продукції та інші загальновиробничі потреби, незалежно від того, де вони виникли і на виробництво якого конкретного виробу використані.

-

П(С)БО 16 виділяє 5 економічних елементів: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати.

-

На підставі групування витрат за статтями калькуляції розраховують собівартості готових виробів, напівфабрикатів, окремих технологічних вузлів і деталей, а також обчислюють витрати за місцями їх виникнення (цехами, дільницями тощо).

-

Підприємство самостійно встановлює перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) з урахуванням галузевої приналежності, продукції, що випускається, технологічного процесу та методу планування витрат на підприємстві.

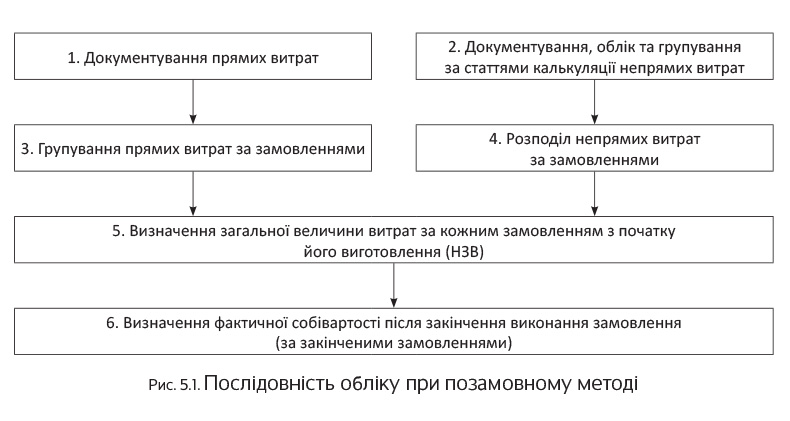

5. Методи обліку витрат і калькулювання собівартості

На різних підприємствах і навіть у різних виробництвах та господарствах одного й того самого підприємства облік витрат на виробництво і калькулювання собівартості продукції (робіт, послуг) ведуть різними методами. Вибір методу залежить від галузевих особливостей, обсягів та періодичності випуску продукції, організації і технології виробництва, методики планування, стану технічного нормування та інших факторів.

Що розуміють під методом обліку витрат і калькулювання собівартості? Це сукупність прийомів організації документування та відображення виробничих витрат, які дозволяють визначити фактичну собівартість продукції (робіт, послуг) та отримати необхідну інформацію для контролю за процесом формування собівартості. Виділяють три основні методи обліку витрат і калькулювання собівартості:

— нормативний;

— позамовний;

— попередільний.

Зауважте: залежно від особливостей технології та організації виробництва на одному й тому самому підприємстві (у різних виробництвах) може застосовуватися не один, а декілька методів обліку. Це дозволяє максимально використовувати переваги окремих методів для прийняття управлінських рішень.

При виборі методу обліку витрат виробництва або їх комбінації враховуйте:

— організаційну структуру управління

виробництвом;

— тип виробництва (масове, великосерійне, дрібносерійне або одиничне (індивідуальне)), його складність;

— характер технологічного процесу;

— номенклатуру продукції, що випускається, її складність;

— тривалість виробничого циклу;

— наявність НЗВ.

З урахуванням зазначених факторів підприємства у своїх виробництвах традиційно застосовують такі методи обліку витрат на виробництво та калькулювання собівартості продукції:

— нормативний — у масовому та великосерійному виробництвах;

— попередільний з елементами нормативного — у виробництві однорідної за вихідним матеріалом і характером обробки продукції (лиття, прокат, поковки тощо);

— попроцесний з елементами нормативного — у виробництвах з обмеженою номенклатурою;

— позамовний з елементами нормативного — у дрібносерійному та одиничному виробництвах;

— позамовний — при виготовленні експериментальних виробів і на ремонтних роботах.

Як бачите, підприємству є з чого обирати. При цьому мета в усіх методів розрахунку собівартості одна — отримати інформацію про собівартість одиниці продукції для ціноутворення, контролю витрат, оцінки НЗВ і готової продукції. Про суть кожного з основних методів розповімо далі.

5.1. Нормативний метод

Сутність і принципи

Нормативний метод обліку витрат на виробництво є найбільш прогресивним. Він характеризується тим, що на підприємстві за кожним видом виробів на основі діючих на початок звітного місяця норм і кошторисів витрат складають нормативну калькуляцію. На підставі нормативної калькуляції визначають фактичну собівартість продукції (робіт, послуг), здійснюють оцінку браку у виробництві та розмірів НЗВ.

Зауважте: норми витрат матеріальних і трудових ресурсів установлюють відповідно до конструкторсько-технологічної та іншої документації на виробництво продукції. Вони утворюють взаємозв’язану систему, що регламентує всі сторони господарської діяльності підприємства. Норми можуть змінюватися (як правило, знижуватися) у міру освоєння виробництва та поліпшення використання матеріальних і трудових ресурсів.

Нормативний метод застосовують на підприємствах оброблювальних галузей промисловості з масовим і великосерійним характером виробництва, де виробляється різноманітна і складна продукція, що складається з великої кількості деталей та вузлів. Наприклад, на підприємствах машинобудування, швейної, взуттєвої, трикотажної, шинної промисловості тощо.

У чому його переваги? Нормативний метод обліку витрат і калькулювання собівартості дозволяє, не чекаючи кінця місяця, отримувати дані про фактичну собівартість виробів, а також регулярно аналізувати причини відхилень і виявляти винних у них. Системне документування відхилень від норм дозволяє встановлювати причини відхилень у момент їх виникнення, тоді як за інших методів причини та винних у відхиленнях якщо й виявляють, то після складання звітної калькуляції собівартості.

Застосовуючи нормативний метод, необхідно дотримуватися таких основних принципів: