Кадрові мотиви в мобілізаційних питаннях

Якщо мобілізували...

Відомо, що за працівниками, призваними на військову службу за призовом у зв’язку з мобілізацією, на особливий період, на підприємстві зберігають місце роботи (посаду) і середній заробіток (див. ч. 3 ст. 119 КЗпП). Нагадаємо: про компенсаційні питання ми писали у статті «Середня зарплата мобілізованих: отримуємо компенсацію» в журналі «Бухгалтер 911», 2015, № 14. Відтоді додаткової інформації (у тому числі про виплату з бюджету компенсації за січень і лютий 2015 року), на жаль, не з’явилося. Продовжуємо чекати.

Як довго зберігається середній заробіток? На строк до закінчення особливого періоду або до оголошення рішення про демобілізацію, але не більше одного року (виняток, коли строк подовжується, — лікування в медустанові, полон, визнання безвісно зниклим).

Підтвердити призов у зв’язку з мобілізацією можуть:

— копія військового квитка, в якому у відповідних розділах є службові відмітки;

— довідка про призов військовозобов’язаного на військову службу, видана військкоматом або військовою частиною (для резервістів — виписка з наказу або довідка про зарахування до списків військової частини, що видаються військовою частиною).

Документи про мобілізацію отримано?

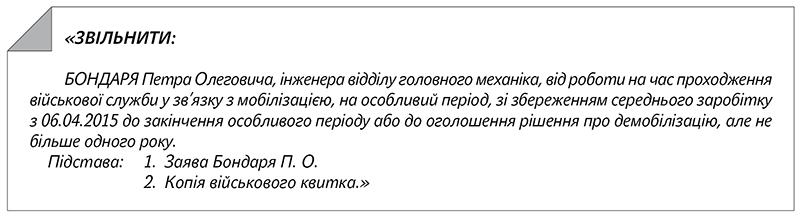

Тоді видавайте наказ про звільнення від роботи на період несення служби у зв’язку з мобілізацією, на особливий період.

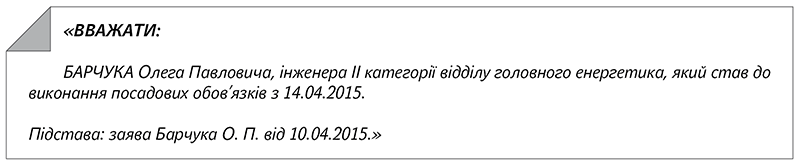

Наведемо примірний текст наказу.

Урахуйте: з 17 березня 2015 року запрацював Порядок № 105*. Для того щоб отримати компенсацію, роботодавцю мобілізованого працівника необхідно заповнити Звіт про фактичні витрати на виплату середнього заробітку мобілізованим, погодити його з військкоматами, які призвали працівників, і подати його до органу праці та соцзахисту населення (детальніше — у журналі «Бухгалтер 911», 2015, № 14).

Для мобілізованих працівників початком військової служби вважається день відправлення до військової частини з районного (міського) військового комісаріату, а для резервістів — день зарахування до списків особового складу військової частини.

Для мобілізованих працівників початком військової служби вважається день відправлення до військової частини з районного (міського) військового комісаріату, а для резервістів — день зарахування до списків особового складу військової частини.

Закінченням служби — день виключення військовослужбовця зі списків особового складу військової частини.

Ваш роботодавець вважає це марною тратою часу і не проти виплачувати середній заробіток мобілізованому за рахунок підприємства? Немає питань! Просто в такому разі обкладайте середній заробіток мобілізованого, що не компенсується, ПДФО, ВЗ та ЄСВ як звичайну зарплату.

Якщо вирішив продовжити служити за контрактом...

Працівники, які були призвані під час мобілізації, на особливий період, і підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, можуть добровільно продовжити військову службу за контрактом. У такій ситуації роботодавець зобов’язаний продовжувати зберігати місце роботи (посаду), середній заробіток на підприємстві незалежно від підпорядкування та форми власності більш ніж один рік. Підстава — ч. 4 ст. 119 КЗпП.

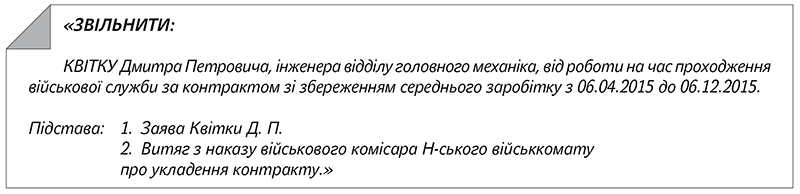

Про прийняття на службу за контрактом працівник зобов’язаний проінформувати роботодавця, надавши документи, що підтверджують його вступ на службу за контрактом (наприклад, витяг з наказу військового комісара відповідного військкомату про укладення контракту). На підставі цих документів видаєте наказ про звільнення від роботи на час проходження військової служби за контрактом. Наприклад, ось такий

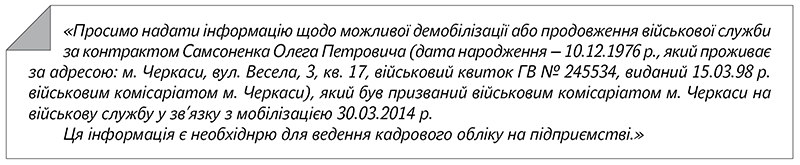

Якщо ж гарантований ст. 119 КЗпП строк збереження місця роботи і середньої зарплати добігає кінця, а від мобілізованого працівника немає звісток, постарайтеся зв’язатися з ним чи його родичами. Якщо не виходить — надішліть письмовий запит до військкомату. У запиті можна зазначити:

Якщо військкомат підтвердить вступ на службу за контрактом, видайте відповідний наказ (див. вище) і продовжуйте зберігати середню зарплату. Щоправда, вже за рахунок підприємства.

Компенсацію середньої зарплати за період служби за контрактом

Порядком № 105 не передбачено.

Може виявитися так, що за даними військкомату працівник був демобілізований, контракт не укладав, але на роботі так і не з’явився. Як бути в такій ситуації?

Починаючи з дня, наступного за датою демобілізації, припиняйте нараховувати йому середню зарплату. Але звільняти працівника не поспішайте.

Розірвати з працівником трудовий договір можна тільки після з’ясування причин його відсутності на роботі. Адже вони можуть бути поважними (наприклад, працівник захворів). У табелі робочого часу нез’явлення з нез’ясованих причин позначайте «НЗ» або «28».

Після того, як працівник з’явиться на роботі, отримайте він нього письмові пояснення про причини відсутності (якщо, звичайно, він не надасть листок непрацездатності).

Якщо причини відсутності поважні, у табелі робочого часу код «НЗ» (цифровий код «28») замінюєте на «І» (цифровий код «30») — інші причини нез’явлень.

Дні нез’явлень на роботу, що позначені в табелі кодом «НЗ» (цифровий код «28») або «І» (цифровий код «30»), не оплачують.

А якщо ні? Тоді працівника можна звільнити за прогул на підставі п. 4 ч. 1 ст. 40 КЗпП, дотримуючись стандартної процедури.

Коли повернувся...

Демобілізований працівник подає роботодавцю заяву, в якій зазначає дату виходу на роботу. Врахуйте: якщо на період військової служби мобілізованого працівника на його посаду прийнято за строковим трудовим договором іншого працівника, день подання заяви про вихід на роботу і день виходу на роботу не повинні збігатися.

Адже до виходу на роботу роботодавцю потрібно видати наказ про вихід на роботу демобілізованого працівника і наказ про звільнення працівника, який тимчасово обіймав його посаду. Отже, звільнити останнього роботодавець повинен у день, що передує дню виходу працівника на роботу.

Адже до виходу на роботу роботодавцю потрібно видати наказ про вихід на роботу демобілізованого працівника і наказ про звільнення працівника, який тимчасово обіймав його посаду. Отже, звільнити останнього роботодавець повинен у день, що передує дню виходу працівника на роботу.

Наведемо зразок наказу про вихід на роботу демобілізованого працівника.