Кадровые мотивы в мобилизационных вопросах

Если мобилизовали...

Известно, что за работниками, призванными на военную службу по призыву в связи с мобилизацией, на особый период, на предприятии сохраняют место работы (должность) и средний заработок (см. ч. 3 ст. 119 КЗоТ). Напомним: о компенсационных вопросах мы писали в статье «Средняя зарплата мобилизованных: получаем компенсацию» в журнале «Бухгалтер 911», 2015, № 14. С тех пор дополнительной информации (в том числе о выплате из бюджета компенсации за январь и февраль 2015 года), к сожалению, не появилось. Продолжаем ждать…

Как долго сохраняется средний заработок? На срок до окончания особого периода или до объявления решения о демобилизации, но не более одного года (исключение, когда срок продлевается, — лечение в медучреждении, плен, признание без вести пропавшим).

Подтвердить призыв в связи с мобилизацией могут:

— копия военного билета, в котором в соответствующих разделах имеются служебные отметки;

— справка о призыве военнообязанного на военную службу, выданная военкоматом или воинской частью (для резервистов — выписка из приказа или справка о зачислении в списки воинской части, выдаваемые воинской частью).

Документы о мобилизации получены?

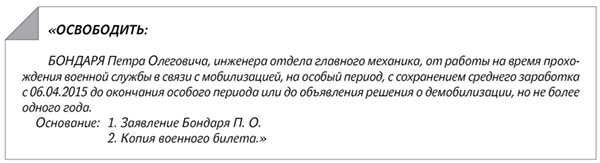

Тогда издавайте приказ об освобождении от работы на период несения службы в связи с мобилизацией, на особый период.

Приведем примерный текст приказа.

Учтите: с 17 марта 2015 года заработал Порядок № 105*. Для того чтобы получить компенсацию, работодателю мобилизованного работника необходимо заполнить Отчет о фактических расходах на выплату среднего заработка мобилизованным, согласовать его с военкоматами, призывавшими работников, и подать его в орган труда и соцзащиты населения (подробнее — в журнале «Бухгалтер 911», 2015, № 14).

Для мобилизованных работников началом военной службы считается день отправления в воинскую часть из районного (городского) военного комиссариата, а для резервистов — день зачисления в списки личного состава воинской части.

Окончанием службы — день исключения военнослужащего из списков личного состава воинской части.

Ваш работодатель считает это пустой тратой времени и не прочь выплачивать средний заработок мобилизованному за счет предприятия? Нет вопросов! Просто в таком случае облагайте некомпенсируемый средний заработок мобилизованного НДФЛ, ВС и ЕСВ как обычную зарплату.

Если решил продолжить служить по контракту...

Работники, которые были призваны во время мобилизации, на особый период, и подлежат увольнению с военной службы в связи с объявлением демобилизации, могут добровольно продолжить военную службу по контракту. В такой ситуации работодатель обязан продолжать сохранять место работы (должность), средний заработок на предприятии независимо от подчинения и формы собственности более чем один год. Основание — ч. 4 ст. 119 КЗоТ.

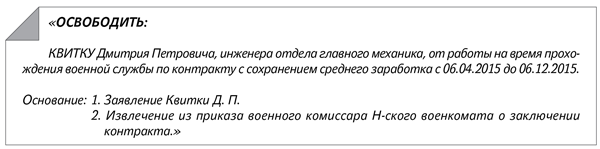

О принятии на службу по контракту работник обязан проинформировать работодателя, предоставив документы, подтверждающие его поступление на службу по контракту (например, извлечение из приказа военного комиссара соответствующего военкомата о заключении контракта). На основании этих документов издаете приказ об освобождении от работы на время прохождения военной службы по контракту. Например, вот такой

Если же гарантированный ст. 119 КЗоТ срок сохранения места работы и средней зарплаты подходит к концу, а от мобилизованного работника нет вестей, постарайтесь связаться с ним или его родственниками. Если не получается — направьте письменный запрос в военкомат. В запросе можно указать:

Если военкомат подтвердит поступление на службу по контракту, издайте соответствующий приказ (см. выше) и продолжайте сохранять среднюю зарплату. Правда, уже за счет предприятия.

Компенсация средней зарплаты за период службы по контракту Порядком № 105 не предусмотрена.

Может оказаться так, что по данным военкомата работник был демобилизован, контракт не заключал, но на работе так и не появился. Как быть в такой ситуации?

Начиная с дня, следующего за датой демобилизации, прекращайте начислять ему среднюю зарплату. Но увольнять работника не спешите.

Расторгнуть с работником трудовой договор можно только после выяснения причин его отсутствия на работе. Ведь они могут быть уважительными (например, работник заболел). В табеле рабочего времени неявки по невыясненным причинам отмечайте «НЗ» или «28».

После того как работник появится на работе, получите он него письменные объяснения о причинах отсутствия (если конечно он не предоставит листок нетрудоспособности).

Если причины отсутствия уважительные, в табеле рабочего времени код «НЗ» (цифровой код «28») заменяете на «І» (цифровой код «30») — другие причины неявок.

Дни неявок на работу, которые отмечены в табеле кодом «НЗ» (цифровой код «28») или «І» (цифровой код «30»), не оплачивают.

А если нет? Тогда работника можно уволить за прогул на основании п. 4 ч. 1 ст. 40 КЗоТ, придерживаясь стандартной процедуры.

Когда вернулся…

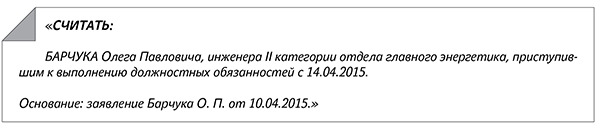

Демобилизованный работник подает работодателю заявление, в котором указывает дату выхода на работу. Учтите: если на период военной службы мобилизованного работника на его должность принят по срочному трудовому договору другой работник, день подачи заявления о выходе на работу и день выхода на работу не должны совпадать.

Ведь до выхода на работу работодателю нужно издать приказ о выходе на работу демобилизованного работника и приказ об увольнении работника, временно занимавшего его должность. Так что уволить последнего работодатель должен в день, предшествующий дню выхода работника на работу.

Приведем образец приказа о выходе на работу демобилизованного работника.