Облік у СЕА у туроператора

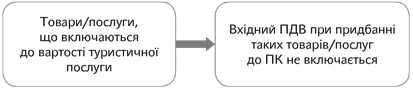

Дійсно, попри те, що в цілому правила відображення ПК «підлаштували» під СЕА, для туроператорів продовжує діяти «старий» п. 207.6 ПКУ. А цим пунктом передбачено, що суми ПДВ, сплачені (нараховані) при придбанні товарів/послуг, які формують вартість турпродукту (турпослуги), туроператор не включає до ПК ( абз. 1 п. 207.6 ПКУ). Ці суми у нього потрапляють до витрат.

Базою ПДВ у туроператора є різниця між вартістю поставленого ним турпродукту і витратами на його придбання (створення), тобто маржа (винагорода).

Якщо отримуються товари/послуги, які не включаються до вартості турпродукту (наприклад, послуги реклами), то ПК відображається у звичному порядку ( п. 207.6 ПКУ).

Звичайно, це йде в «дисбаланс» з формулою. Адже вхідні ПН при придбанні товарів/послуг уключаються до формули і враховуються для регліміту (збільшують його) у повній сумі, а в декларації ПК за ними не відображається. При цьому ПЗ визначається (при реєстрації відповідних ПН в ЄРПН регліміт зменшується) тільки із суми маржі (винагороди). Отже, туроператор в цьому випадку постійно у виграші.

Приклад. Підприємство-туроператор придбаває такі послуги, які включаються до вартості туристичної путівки:

— послуги перевезення — 270 грн. (у тому числі ПДВ — 45 грн.);

— послуги харчування — 120 грн. (у тому числі ПДВ — 20 грн.).

Вартість путівки — 500 грн.

Винагорода туроператора: (500 грн. - 270 грн. - 120 грн.) : 1,2 = 91,67 грн.

ПЗ становить: 91,67 грн. х 20 % = 18,33 грн.

У СЕА НДС це виглядатиме так:

— ∑НаклОтр = 65 грн. (45 + 20);

— ∑НаклВид = 18,33 грн.

Однак щось робити в цьому випадку не потрібно!

Адже такий механізм закладено безпосередньо ПКУ, і туроператор все робить згідно з буквою закону. Найімовірніше, законодавці цей момент просто залишили поза увагою.