Індексація доходів: «пробіжка» по індекс-механізму

Місяць підвищення окладу — базовий

Як ви вже знаєте, звичний усім термін «базовий місяць» з 1 грудня 2015 року зник з Порядку № 1078*. На зміну йому прийшов абсолютно інший термін — «місяць підвищення доходу». Змінилася не тільки назва базового місяця, а і його суть.

Що таке «місяць підвищення» і коли його визначають?

Складного тут нічого немає. Місяць підвищення — місяць, в якому сталося підвищення тарифних ставок (окладів), пенсій або щомісячного грошового утримання, стипендій, виплат із соцстрахування.

Тобто тепер базовий місяць залежить від дати підвищення окладу (тарифної ставки) за певною посадою ( абз. 3 п. 5 Порядку № 1078).

Тут основним орієнтиром для роботодавців буде штатний розпис підприємства.

Тут основним орієнтиром для роботодавців буде штатний розпис підприємства.

А ось зниження окладу (тарифної ставки) не впливає на базовий місяць для індексації.

Таким чином, збільшився оклад (тарифна ставка) — місяць стає базовим і в ньому проводять порівняльні розрахунки для визначення права на індексацію. Якщо ж зарплата працівника підвищуватиметься за рахунок установлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій тощо) без збільшення посадового окладу (тарифної ставки), то це не впливає на зміну базового місяця.

Тобто в разі збільшення зарплати тільки за рахунок постійної надбавки, доплати, премії тощо без збільшення окладу суму індексації не потрібно зменшувати на розмір такого збільшення зарплати. Отже, у такому місяці проводити порівняльні розрахунки для визначення права на індексацію не потрібно ( абз. 5 п. 5 Порядку № 1078).

У свою чергу, це означає, що працівнику продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів.

У свою чергу, це означає, що працівнику продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів.

Ще один знайомий нюанс. Якщо розмір підвищення зарплати не перекриває суму індексації, її в цьому місяці визначають як різницю між сумою можливої індексації та розміром підвищення зарплати. Детальніше про це ви дізнаєтеся пізніше.

Отже, з 1 грудня 2015 року базовий місяць — це місяць підвищення посадового окладу (тарифної ставки).

Але як діяти, якщо у працівників були визначені індивідуальні базові місяці і з 1 грудня 2015 року підвищення окладу не було?

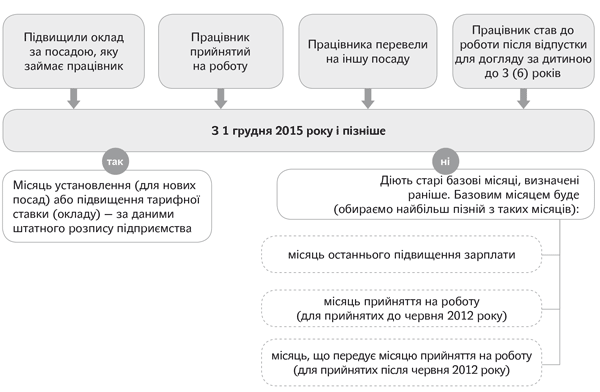

Порядок дій буде таким (див. рис. 1):

Рис. 1. Правила визначення базового місяця після набуття чинності новими правилами індексації

Таким чином, для новоприйнятих з грудня 2015 року і пізніше працівників або для тих, кому з грудня 2015 року та пізніше підвищили тарифні ставки (посадові оклади), для визначення базового місяця слід орієнтуватися на місяць останнього підвищення окладу за посадою (незалежно від дати, коли працівник був прийнятий на роботу).

Якщо починаючи з 1 грудня 2015 року оклади не підвищували, нових працівників на роботу не приймали, працівників на іншу посаду не переводили або особи після закінчення відпустки для догляду за дитиною до 3 (6) років до роботи не ставали, то орієнтуйтеся на базові місяці, що були визначені раніше. Якщо таким працівникам визначили фіксовану індексацію, то продовжуйте виплачувати її й надалі — до настання однієї з вищеперелічених подій.

А тепер найпоширеніші ситуації з визначенням базового місяця.

|

Ситуація |

Базовий місяць + пояснення |

|

Працівник прийнятий на роботу в жовтні 2011 року. Оклад не підвищувався |

Базовим місяцем для такого працівника буде жовтень 2011 року, тобто місяць його прийняття на роботу |

|

Працівник прийнятий на роботу в березні 2013 року. Оклад не підвищувався |

Базовим місяцем для такого працівника буде лютий 2013 року, тобто місяць, що передує місяцю прийняття на роботу |

|

Працівник прийнятий на роботу у вересні 2015 року. У грудні 2015 року йому підвищили оклад |

Базовим місяцем буде місяць останнього підвищення окладу — грудень 2015 року |

|

Усім працівникам згідно зі штатним розписом підвищили оклади на 20 % з 1 січня 2016 року |

Для всіх працівників базовим місяцем буде січень 2016 року. Індекс для індексації починаємо обчислювати з лютого 2016 року. Уперше індексація могла б з’явитися у квітні 2016 року, якби в лютому індекс інфляції перевищив 103 %. Але фактичний індекс лютого — 99,6 %. Тому у квітні ніякої індексації не буде |

|

З 1 січня 2016 року запровадили нову посаду. У березні 2016 року на цю посаду прийнято працівника |

Базовим місяцем буде січень 2016 року. Знову ж таки, вперше індексація могла б з’явитися у квітні 2016 року. Але цього не станеться, оскільки індекс інфляції в лютому (99,6 %) не перевищив поріг 103 %. Чекаємо, коли це станеться за рахунок накопичення індексів |

Механізм проведення індексації

Точка відліку для проведення індексації — базовий місяць. Знаючи його та приріст індексу споживчих цін (ІСЦ), ви легко знайдете суму індексації. Формула розрахунку індексації проста (для загального випадку):

** Прожитковий мінімум, установлений для працездатних осіб.

Запитання у бухгалтерів виникають, як правило, при визначенні другої складової формули — коефіцієнта індексації (приросту ІСЦ). Які умови повинні виникнути для індексації зарплати, в якому місяці у працівника настає право на індексацію, як розрахувати цей коефіцієнт?

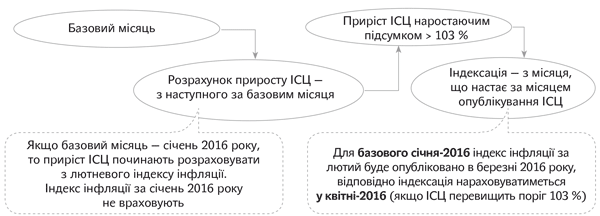

Відповіді на них — нижче (див. рис. 2).

Рис. 2. Порядок розрахунку коефіцієнта індексації та нарахування суми індексації

Підстава для індексації

Правові основи індексації визначено ст. 4 Закону про індексацію і абз. 2 п. 11 Порядку № 1078. Основна умова — індексація грошових доходів населення (у тому числі й зарплати) проводиться, якщо величина ІСЦ перевищила поріг індексації, що встановлюється в розмірі 103 %. Нагадаємо, що до 01.01.2016 р. діяв поріг індексації 101 %.

Величину приросту ІСЦ обчислюють наростаючим підсумком на основі щомісячних ІСЦ, що публікуються Держстатом України, до перевищення встановленого порога індексації. Якщо величина ІСЦ перевищує встановлений поріг 103 %, то з місяця, що настає за місяцем такого перевищення, розрахунок ІСЦ починається заново.

Оскільки новий поріг індексації, що дорівнює 103 %, установлений з січня 2016 року, то він застосовується для всіх випадків, коли обчислення ІСЦ наростаючим підсумком починаючи з січня 2016 року перевищить 103 %.

Якщо у грудні 2015 року у працівника не підвищувався оклад і не було перевищення порога індексації, то ІСЦ наростаючим підсумком у місяцях 2016 року продовжує обчислюватися перемноженням ІСЦ за місяці 2015 і 2016 років до моменту, поки він перевищить поріг індексації 103 %.

Розрахунок коефіцієнта індексації

Норми Порядку № 1078 говорять про те, що коефіцієнт індексації слід розраховувати наростаючим підсумком на основі щомісячних ІСЦ, які публікуються Держкомстатом України, до перевищення встановленого порога індексації.

У місяці підвищення окладу (тарифної ставки) значення ІСЦ приймають за 1 або 100 %, а обчислення приросту ІСЦ здійснюють з місяця, що настає за місяцем підвищення окладу (тарифної ставки).

Офіційне опублікування індексу інфляції відбувається до 10-го числа місяця, що настає за звітним. А підвищення доходу у зв’язку з індексацією здійснюється з 1-го числа місяця, що настає за місяцем, в якому офіційно опубліковано ІСЦ ( п. 11 Порядку № 1078).

Усе це означає, що зарплату індексують з урахуванням чергового перевищення порога через місяць після такого перевищення. Ґрунтуючись на вищевикладеному, право на індексацію в умовах інфляції в загальному випадку може виникнути тільки на 3-й місяць після підвищення окладу.

|

Місяць після місяця підвищення |

Подія |

Дія/ результат |

|

! |

Підвищили оклад |

Не індексуємо |

|

1-й місяць |

Індекс інфляції за цей місяць братиме участь у розрахунках, але він буде відомий тільки в наступному місяці |

Не індексуємо |

|

2-й місяць |

Опублікували індекс інфляції за попередній звітний місяць після підвищення окладу. Його порівнюють з порогом індексації, установленим в 1-му місяці |

Не індексуємо |

|

3-й місяць |

З 1-го числа після місяця опублікування індексу інфляції за 1-й місяць може виникнути право на індексацію (за умови, що приріст ІСЦ перевищить поріг 103 %) |

Індексуємо |

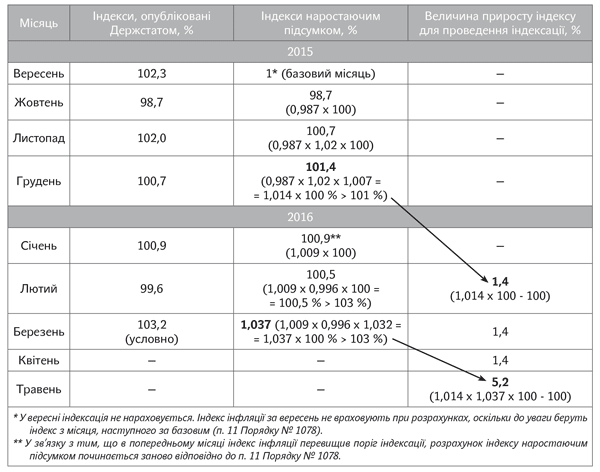

На жаль, ані Закон про індексацію, ані Порядок № 1078 не розкривають механізм розрахунку ІСЦ на стику застосування порога 101 і 103 %. Керуючись роз’ясненнями фахівців Мінсоцполітики, покажемо, як на практиці розрахувати ІСЦ для такого перехідного періоду. Розрахуємо його на умовному прикладі — припустимо, що у вересні 2015 року працівнику підвищили оклад (місяць став базовим), індексація цього місяця дорівнює нулю. Розрахунок коефіцієнтів індексації наведемо в таблиці нижче.

Прокоментуємо послідовність наших дій.

Розрахуємо приріст ІСЦ. Цей показник визначаємо для індексації зарплати від базового вересня-2015.

Отже, з жовтня 2015 року починаємо обчислювати ІСЦ наростаючим підсумком.

ІСЦ за місяцями 2015 року становить: за жовтень — 98,7 %, за листопад — 102 %, за грудень — 100,7 %, а за січень 2016 року — 100,9 %.

Спочатку визначимо ІСЦ наростаючим підсумком у листопаді шляхом перемноження ІСЦ жовтня і листопада (0,987 х 1,020 х 100 = 100,7 %). Оскільки цей показник у листопаді не перевищив поріг індексації, що діяв у 2015 році (100,7 % < 101 %), ми продовжуємо подальший розрахунок ІСЦ наростаючим підсумком до перевищення цього порога індексації. При цьому в січні 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за листопад-2015) у працівника право на індексацію не виникає.

Тепер визначимо ІСЦ наростаючим підсумком у грудні шляхом перемноження ІСЦ жовтня, листопада і грудня (0,987 х 1,020 х 1,007 х 100 = 101,4 %).

Як бачимо, цей показник у грудні перевищив поріг індексації, що діяв у 2015 році (101,4 % > 101 %). А отже, право на індексацію зарплати на величину приросту ІСЦ 1,4 % (101,4 - 100) у працівника настає в лютому 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за грудень-2015).

Цей показник «зафіксуйте». Його використовуватимемо надалі для розрахунку приросту ІСЦ при подальшій індексації.

Після грудневого перевищення порога починаємо заново рахувати приріст ІСЦ. ІСЦ за січень-2016 (з якого починаємо новий розрахунок) не перевищив новий поріг індексації (100,9 % < 103 %), тому продовжуємо подальший розрахунок ІСЦ наростаючим підсумком до перевищення цього порога індексації. При цьому в березні 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за січень-2016) у працівника зберігається попередній (лютневий) коефіцієнт індексації (1,4 %). Те саме буде і з ІСЦ за лютий-2016. Він також наростаючим підсумком не перевищив поріг 103 %. Тому і у квітні-2016 у працівника зберігається коефіцієнт індексації 1,4 %.

Далі розрахунки будуть умовними. Визначимо ІСЦ наростаючим підсумком у березні шляхом перемноження ІСЦ січня, лютого і березня (1,009 х 0,996 х 1,032 х 100 = 103,7 %). Він перевищив поріг індексації (103,7 % > 103 %). Тому коефіцієнт індексації наростаючим підсумком може становити 5,2 % (1,014 х 1,037 х 100 - 100). На цей коефіцієнт індексуйте зарплату у травні 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за березень-2016).

Приклад розрахунку величини приросту ІСЦ наведено в додатку 1 до Порядку № 1078 (ср. ). У цілому цей розрахунок нескладний. Але для вашої зручності ми щомісячно публікуємо готові таблиці з уже розрахованими коефіцієнтами індексації. Усе, що вам потрібно знати, — це місяць останнього підвищення окладу (базовий місяць). За рядком з потрібним вам базовим місяцем ви знайдете готові суми індексації для повністю відпрацьованого часу***.

*** Коефіцієнти індексації та суми поточної індексації за січень 2016 року ви знайдете в журналі «Бухгалтер 911», 2016, № 3, с. 19, за лютий — у № 7, с. 30, за березень — у № 11, с. 31. До речі, ці самі показники актуальні і для квітня.

Належна сума індексації + подальша індексація: нюанси розрахунку

Далі... Щоб визначити долю зарплатної індексації в місяці підвищення доходів (окладу), так званому «базовому місяці», треба порівняти суму зарплатного підвищення та належні суми індексації. Від цього залежить як належна працівнику індексація, так і подальша.

Належна індексація, якщо підвищуються оклади

При підвищенні окладу місяць, у якому відбулося таке підвищення, стає базовим. І обчислення ІСЦ розпочинається з місяця, що настає за базовим, а нарахування індексації проводиться з місяця, що настає за місяцем опублікування індексу ( ч. 3 і 4 ст. 4 Закону про індексацію).

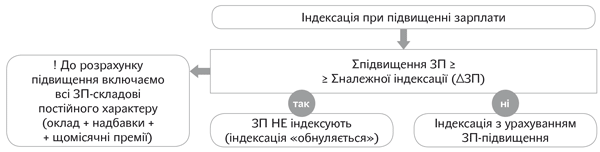

Якщо індексація розпочинається з «чистого аркуша», запитань щодо її нарахування не виникає. Але як бути, якщо на момент підвищення окладу працівнику вже нараховували індексацію? Порядок № 1078 пропонує два варіанти розвитку подій (див. рис. 3).

Рис. 3. Доля індексації в місяці підвищення окладу

Варіант 1. Сума індексації в місяці підвищення тарифних ставок (окладів) не нараховується, якщо розмір підвищення грошового доходу перевищує суму індексації, що склалася в місяці підвищення доходу ( абз. 3 п. 5 Порядку № 1078).

Варіант 2. Якщо розмір підвищення доходу не перевищує суму індексації, що склалася в місяці підвищення, то сума індексації в такому місяці визначається як різниця між сумою індексації цього місяця та розміром підвищення доходу ( абз. 4 п. 5 Порядку № 1078).

Продемонструємо, як змінилося таке трактування цієї норми після оновлення з 1 грудня 2015 року правил індексації.

|

Показники |

Було |

Стало |

|

Назва |

Фіксована індексація |

Індексація з урахуванням підвищення |

|

Алгоритм розрахунку |

Сума індексації — сума підвищення зарплати |

|

Отже, якщо працівник мав право на індексацію в місяці підвищення окладу і розмір підвищення зарплати її не перекриває, визначають нову суму індексації.

Увага! Поняття «Фіксована сума індексації» віднині не існує. При кожному підвищенні зарплати (за рахунок зростання посадового окладу) від суми індексації, що могла бути нарахована в місяці підвищення, потрібно відняти суму підвищення зарплати.

Як схематично виглядають порівняльні розрахунки в місяці підвищення окладу (ставки), покажемо на рис. 4.

Рис. 4. Порівняльні розрахунки в місяці підвищення посадового окладу (тарифної ставки)

У місяці підвищення посадових окладів до розрахунку підвищення доходу включаються всі складові заробітної плати, що не мають разового характеру ( абз. 5 п. 5 Порядку № 1078). Склад зарплатних виплат, які враховують при проведенні порівняльних розрахунків з метою індексації в місяці підвищення окладу, визначають з урахуванням п. 2 Порядку № 1078. Ця норма орієнтує нас на виплати, що є об’єктом індексації. Отже, якщо зарплатна виплата підлягає індексації, то її також враховують як складову зарплати при проведенні порівняльних розрахунків.

Таким чином, у порівняльному розрахунку беруть участь усі складові зарплати, що не мають разового характеру. Виплати разового характеру не враховують.

Виплатами разового характеру в цілях проведення індексації можна вважати доплати за розширення зони обслуговування, збільшення обсягу робіт, суміщення професій (посад), виконання обов’язків тимчасове відсутнього, якщо вони встановлені на короткий строк.

Зверніть увагу! Щоб не викривити загальне зарплатне підвищення в місяці підвищення окладу (тарифної ставки), доплати, надбавки, премії (установлені у змінному розмірі) у порівняльних розрахунках ураховують за розміром (процентом), що склався в місяці підвищення.

Подальша індексація

До чергового підвищення посадових окладів (тарифних ставок) до суми індексації, що була визначена в місяці підвищення окладів (індексація-різниця), додається сума індексації, що складається в результаті перевищення ІСЦ порога індексації, установленого п. 11 Порядку № 1078 (абз. 6 п. 5 Порядку № 1078). Зобразимо це графічно на рис. 5.

Рис. 5. Індексація в періоді до чергового підвищення посадових окладів (тарифних ставок)

Нагадаємо: раніше ми іменували індексацію внаслідок перевищення встановленого порога індексації «поточною». Сенс цього терміна не змінився. Таку суму індексації, як і раніше, визначаємо шляхом множення ПМПО на величину приросту ІСЦ.