Розрахунок коригування до «особливих» податкових накладних: є нюанси

— ПН, складених на «компенсуючі» податкові зобов’язання (ПЗ) за п. 198.5 ПКУ;

— зведених ПН на «ритмічні» постачання.

* Стаття «Заповнюємо «оновлений» розрахунок коригування до ПН» у журналі «Бухгалтер 911», 2016, № 13.

РК до ПН на «компенсуючі» ПЗ (складених згідно з п. 198.5 ПКУ)

ПКУ передбачає тільки один випадок складання РК до «компенсуючої» ПН — коли товари / послуги / необоротні активи, за якими раніше були нараховані «компенсуючі» ПЗ, починають використовуватися в діяльності, що обкладається ПДВ ( абз. 6 п. 198.5 ПКУ).

При цьому нагадаємо: якщо товари / послуги / необоротні активи придбані після 01.07.2015 р., то діє така схема:

— при купівлі — відображаємо податковий кредит (ПК) у повній сумі;

— відразу (якщо спочатку придбаваємо для неоподатковуваної діяльності) або при переведенні до неоподатковуваної діяльності — нараховуємо «компенсуючі» ПЗ за п. 198.5 ПКУ з випискою ПН. При цьому безпосередньо п. 198.5 ПКУ передбачає складання на «компенсуючі» ПЗ тільки зведеної ПН (з ІПН «600000000000»). Водночас, на думку податківців, якщо «компенсуючі» ПЗ нараховуються не в періоді придбання товарів / послуг / необоротних активів, а в періоді фактичного використання, то потрібно складати не зведену, а «звичайну» ПН з ІПН «400000000000» (лист № 4465**);

** Лист ДФСУ від 15.03.2016 р. № 4465/5/99-99-19-03-02-16. Стаття «Податкові накладні за «компенсуючими» ПЗ: коли зведені, коли окремі?» у журналі «Бухгалтер 911», 2016, № 16.

— при переведенні назад до оподатковуваної діяльності — зменшуємо раніше нараховані ПЗ за допомогою виписки РК до «самозведеної» ПН.

Якщо на «компенсуючі» ПЗ складалася окрема (незведена) ПН з умовним ІПН «400000000000», то складаємо РК до такої ПН.

Якщо на «компенсуючі» ПЗ складалася окрема (незведена) ПН з умовним ІПН «400000000000», то складаємо РК до такої ПН.

А ось щодо купівель, здійснених до 01.07.2015 р., діють наступні правила.

Якщо об’єкт відразу призначався для використання в неоподатковуваних операціях, унаслідок чого ПК за ним не відображався, то при його переведенні до оподатковуваної діяльності такий ПК відновлюється на підставі бухдовідки ( п. 36 підрозд. 2 розд. XX ПКУ).

Якщо за об’єктом спочатку був відображений ПК, а потім нараховані «компенсуючі» ПЗ, то так само, як і щодо купівель, здійснених після 01.07.2015 р., відновлення ПК проводиться шляхом складання РК до ПН, якою нараховувалися такі ПЗ.

Тепер, власне, розповімо, як скласти РК на зменшення «компенсуючих» ПЗ.

Якою датою складати такий РК? Тут слід провести аналогію з нормою п. 198.5 ПКУ, де йдеться про ситуацію, коли товари / послуги / необоротні активи навпаки переводяться до неоподатковуваної діяльності. Ця норма пропонує нараховувати ПЗ «на дату початку їх фактичного використання, визначену в первинних документах».

У нашій, протилежній, ситуації логічно дату складання РК також приурочити до дати початку використання товарів / послуг / необоротних активів в оподатковуваних операціях.

Але в будь-якому разі такий РК має бути складений не пізніше останнього дня звітного періоду.

Право на зменшення ПЗ надає тільки зареєстрований в ЄРПН РК (

п.п. 192.1.1 ПКУ). Реєструватиме такий РК в ЄРПН (хоч він і зменшує ПЗ) сам платник. Зареєструвати РК можливо, тільки якщо ПН на «компенсуючі» ПЗ зареєстрована в ЄРПН.

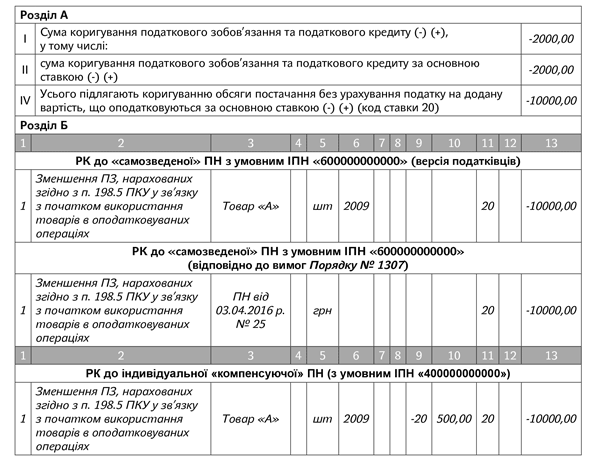

Як скласти такий РК? Розглянемо окремо випадок з індивідуальною і «самозведеною» «компенсуючою» ПН.

РК до індивідуальної «компенсуючої ПН (з умовним ІПН «400000000000»). У верхній лівій частині («шапці») такого РК потрібно переписати з ПН тип причини, з якої така накладна не видавалася покупцю.

У полі ІПН проставляємо умовний номер «400000000000». У рядках, призначених для даних покупця, відображаємо свої дані.

Таблична частина такого РК заповнюється в тому самому порядку, що і РК до «звичайної» ПН. Так, у гр. 3 такого РК потрібно навести повну номенклатуру товарів. За необхідності заповнюється гр. 4. До гр. 5 і 6 «переписуються» одиниці виміру з ПН. Також у такому РК заповнюються гр. 9 і 10. У гр. 13 відображаємо базу обкладення зі знаком «-».

РК до «самозведеної» «компенсуючої» ПН (з умовним ІПН «600000000000»). З приводу його заповнення є рекомендації від податківців у категорії 101.07 ЗІР.

У верхній лівій частині такого РК потрібно зробити позначку «Х» у полі «До зведеної податкової накладної».У «шапці» РК фіксуємо номер та дату ПН, що коригується.

Також не забудьте зробити позначку «Х» в полі «Не підлягає наданню отримувачу (покупцю) з причини» і вказати тип причини, через яку ПН не видавалася покупцю.

У рядках, призначених для даних покупця, відображаємо свої дані.

Податківці говорять, що в полі ІПН потрібно проставити умовний номер «600000000000». Але звернемо увагу: якщо «самозведена» ПН складалася до 01.04.2016 р. (до появи нової форми ПН), то до РК потрібно вписати ІПН з коригованої ПН (тобто це буде ІПН «400000000000»). Інакше система не пропустить такий РК на реєстрацію.

Рекомендації щодо заповнення табличної частини РК до зведеної ПН

|

Графа РК |

Рекомендації податківців (категорія 101.07 ЗІР) |

Примітки |

|

Гр. 1 |

Номер рядка з ПН, яка підлягає коригуванню |

В одній з останніх консультацій, що з’явилися в ЗІР, податківці зазначають, що в РК до ПН, складених до 01.04.2016 р., гр. 1 «№ з/п» не заповнюється |

|

Гр. 2 |

Вказується причина коригування |

Яку причину коригування зазначати, податківці не вказали. На нашу думку, формулювання може бути таким «Зменшення ПЗ, нарахованих згідно з п. 198.5 ПКУ у зв’язку з початком використання товарів в оподатковуваних операціях» |

|

Гр. 3 |

Податківці хочуть бачити повну номенклатуру товарів, напрямок використання яких змінюється |

Зауважимо, що ця вимога не відповідає Порядку № 1307. Адже в «самозведених» ПН як номенклатура товарів вказуються номери та дати «вхідних» ПН ( абз. 7 п.п. 1 п. 16 Порядку № 1307*). Відповідно і в РК до такої ПН за логікою також має дотримуватися це правило |

|

Гр. 4 |

Проставляється код УКТ ЗЕД |

Ця вимога також дещо не відповідає Порядку № 1307. Адже в «самозведених» ПН, а відповідно і РК до них, ця графа не заповнюється ( абз. 4 п.п. 8 п. 16 Порядку № 1307) |

|

Гр. 5 і 6 |

Вказується одиниця виміру |

За правилами Порядку № 1307 має заповнюватися тільки гр. 5. У ній необхідно вказати «грн» |

|

Гр. 7, 8, 9, 12 |

Не заповнюються |

Х |

|

Гр. 10 |

Рекомендацій немає |

За правилами Порядку № 1307 її можна не заповнювати |

|

Порядком № 1307 передбачено, що у «самозведених» ПН гр. 6 (кількість) і 7 (ціна) не заповнюються. На ділі ж, наприклад, програма OPZ видає помилку, якщо у ПН не заповнені гр. 6 і 7. Тому рекомендуємо у такому разі у гр. 6 ПН / гр. 10 РК вказувати «1», а у гр. 7 ПН / гр. 9 РК вказати базу обкладення з «мінусом». |

||

|

Гр. 11 |

Вказується код ставки |

Х |

|

Гр. 13 |

Рекомендацій немає |

Вказуємо базу обкладення з «мінусом» |

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Фрагмент табличної частини РК на зменшення «компенсуючих» ПЗ

РК до «компенсуючої» ПН з інших підстав

Можлива ситуація, коли платник нарахував «компенсуючі» ПЗ за п. 198.5 ПКУ, склав ПН, але потім був отриманий РК до «вхідної» ПН, на підставі якої нараховувалися «компенсуючі» ПЗ. Наприклад, змінилася ціна або взагалі товар/об’єкт повернено.

Прямо у ПКУ складання РК до «компенсуючої» ПН у цьому випадку не передбачено. Але вважаємо, що його складання є логічним. Адже в цій ситуації змінюється обсяг ПЗ, які мають бути нараховані за п. 198.5 ПКУ.

Знову ж таки, заповнюємо такий РК аналогічно порядку, описаному вище.

Єдине, що у гр. 3 логічно навести як номенклатуру товарів, крім номера та дати початкової ПН, — це номер і дата РК, складеного до неї постачальником.

РК до зведеної «ритмічної» ПН

Якщо коригування відбулися до моменту складання зведеної ПН, то тоді складати РК не потрібно, а у зведеній ПН необхідно показати вже «згорнуті» показники. Це цілком логічно. Немає сенсу таку операцію вказувати у ПН, а потім коригувати за допомогою РК. Погоджуються з цим і податківці (наприклад, про це сказано в листі Міжрегіонального ГУ ДФС від 06.11.2015 р. № 24865/10/28-10-06-1).

Якщо ж на момент повернення товару/авансу операція вже потрапила до зведеної ПН, то факт повернення зобов’язує вас провести коригування в загальному порядку, тобто з оформленням РК. Заповнюється такий РК у звичному порядку.

У «шапці» такого РК ставиться позначка «Х» у полі «До зведеної податкової накладної».

І наостанок звернемо увагу на ще одну ситуацію — коли у зведеній «ритмічній» ПН забули поставити позначку «Х» у полі «Зведена податкова накладна». Обережним платникам, щоб уникнути можливих конфліктів з податківцями з приводу зведеного статусу такої ПН, ми б рекомендували анулювати цю накладну (за допомогою РК) і перевиписати нову. Але, зрозуміло, це досить складно. Тому тут можна сподіватися на те, що позначки «Х» у «шапці» ПН не є обов’язковим реквізитом. А зведений статус ПН доводити ритмічністю постачань.