Расчет корректировки к «особым» налоговым накладным: есть нюансы

— НН, составленным на «компенсирующие» налоговые обязательства (НО) по п. 198.5 НКУ;

— сводным НН на «ритмичные» поставки.

РК к НН на «компенсирующие» НО (составленным согласно п. 198.5 НКУ)

НКУ предусматривает только один случай составления РК к «компенсирующей» НН — когда товары / услуги / необоротные активы, по которым ранее были начислены «компенсирующие» НО, начинают использоваться в облагаемой НДС деятельности ( абз. 6 п. 198.5 НКУ).

При этом напомним, что если товары / услуги / необоротные активы приобретены после 01.07.2015 г., то действует такая схема:

— при покупке — отражаем налоговый кредит (НК) в полной сумме;

— сразу (если изначально приобретаем для необлагаемой деятельности) или при переводе в необлагаемую деятельность — начисляем «компенсирующие» НО по п. 198.5 НКУ с выпиской НН. При этом непосредственно п. 198.5 НКУ предусматривает составление на «компенсирующие» НО только сводной НН (с ИНН «600000000000»). Вместе с тем, по мнению налоговиков, если «компенсирующие» НО начисляются не в периоде приобретения товаров / услуг / необоротных активов, а в периоде фактического использования, то нужно составлять не сводную, а «обычную» НН с ИНН «400000000000» ( письмо № 4465*);

* Письмо ГФСУ от 15.03.2016 г. № 4465/5/99-99-19-03-02-16. Статья «Налоговые накладные по «компенсирующим» НО: когда сводные, когда отдельные?» в журнале «Бухгалтер 911», 2016, № 16.

— при переводе обратно в облагаемую деятельность — уменьшаем ранее начисленные НО посредством выписки РК к «самосводной» НН.

Если на «компенсирующие» НО составлялась отдельная (не сводная) НН с условным ИНН «400000000000», то составляем РК к такой НН.

Если на «компенсирующие» НО составлялась отдельная (не сводная) НН с условным ИНН «400000000000», то составляем РК к такой НН.

А вот по покупкам, совершенным до 01.07.2015 г., действуют следующие правила.

Если объект сразу предназначался для использования в необлагаемых операциях, в результате чего НК по нему не отражался, то при его переводе в облагаемую деятельность такой НК восстанавливается на основании бухсправки ( п. 36 подразд. 2 разд. XX НКУ).

Если по объекту сначала был отражен НК, а затем начислены «компенсирующие» НО, то так же, как и по покупкам, совершенным после 01.07.2015 г., восстановление НК проводится путем составления РК к НН, которой начислялись такие НО.

Теперь, собственно, расскажем, как составить РК на уменьшение «компенсирующих» НО.

Какой датой составлять такой РК? Здесь стоит провести аналогию с нормой п. 198.5 НКУ, где речь идет о ситуации, когда товары / услуги / необоротные активы наоборот переводятся в необлагаемую деятельность. Эта норма предписывает начислять НО «на дату начала их фактического использования, определенную в первичных документах».

В нашей, противоположной, ситуации логично дату составления РК тоже приурочить к дате начала использования товаров / услуг / необоротных активов в облагаемых операциях.

Но в любом случае такой РК должен быть составлен не позднее последнего дня отчетного периода.

Право на уменьшение НО дает только зарегистрированный в ЕРНН РК (

п.п. 192.1.1 НКУ). Регистрировать такой РК в ЕРНН (хоть он и уменьшает НО) будет сам плательщик. Зарегистрировать РК возможно, только если НН на «компенсирующие» НО зарегистрирована в ЕРНН.

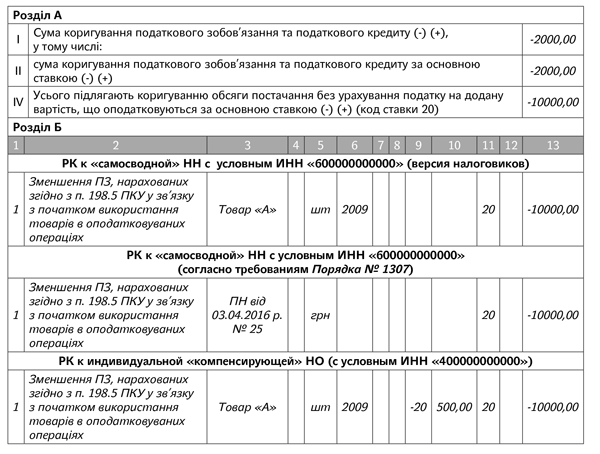

Как составить такой РК? Рассмотрим отдельно случай с индивидуальной и «самосводной» «компенсирующей» НН.

РК к индивидуальной «компенсирующей» НН (с условным ИНН «400000000000»). В верхней левой части («шапке») такого РК нужно переписать из НН тип причины, по которой такая накладная не выдавалась покупателю.

В поле ИНН проставляем условный номер «400000000000». В строках, предназначенных для данных покупателя, отражаем свои данные.

Табличная часть такого РК заполняется в том же порядке, что и РК к «обычной» НН. Так, в гр. 3 такого РК нужно привести полную номенклатуру товаров. При необходимости заполняется гр. 4. В гр. 5 и 6 «переписываются» единицы измерения из НН. Также в таком РК заполняются гр. 9 и 10. В гр. 13 отражаем базу обложения со знаком «-».

РК к «самосводной» «компенсирующей» НН (с условным ИНН «600000000000»). По поводу его заполнения есть рекомендации от налоговиков в категории 101.07 ЗІР.

В верхней левой части такого РК нужно сделать пометку «Х» в поле «До зведеної податкової накладної».В «шапке» РК фиксируем номер и дату корректируемой НН.

Также не забудьте сделать пометку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини» и указать тип причины, по которой НН не выдавалась покупателю.

В строках, предназначенных для данных покупателя, отражаем свои данные.

Налоговики говорят, что в поле ИНН нужно проставить условный номер «600000000000». Но обратим внимание: если «самосводная» НН составлялась до 01.04.2016 г. (до появления новой формы НН), то в РК нужно вписать ИНН из корректируемой НН (т. е. это будет ИНН «400000000000»). Иначе система не пропустит такой РК на регистрацию.

Рекомендации по заполнению табличной части РК к сводной НН

|

Графа РК |

Рекомендации налоговиков (категория 101.07 ЗІР) |

Примечания |

|

Гр. 1 |

Номер строки из НН, которая подлежит корректировке |

В одной из последних консультаций, появившихся в ЗІР, налоговики отмечают, что в РК к НН, составленным до 01.04.2016 г., гр. 1 «№ з/п» не заполняется |

|

Гр. 2 |

Указывается причина корректировки |

Какую причину корректировки указывать, налоговики не сказали. На наш взгляд, формулировка может быть такой «Зменшення ПЗ, нарахованих згідно з п. 198.5 ПКУ у зв’язку з початком використання товарів в оподатковуваних операціях» |

|

Гр. 3 |

Налоговики хотят видеть полную номенклатуру товаров, направление использования которых меняется |

Заметим, что это требование не отвечает Порядку № 1307. Ведь в «самосводных» НН в качестве номенклатуры товаров указываются номера и даты «входных» НН ( абз. 7 п.п. 1 п. 16 Порядка № 1307**). Соответственно и в РК к такой НН по логике тоже должно соблюдаться это правило |

|

Гр. 4 |

Проставляется код УКТ ВЭД |

Это требование также несколько не отвечает Порядку № 1307. Ведь в «самосводных» НН, а соответственно и РК к ним, эта графа не заполняется ( абз. 4 п.п. 8 п. 16 Порядка № 1307) |

|

Гр. 5 и 6 |

Указывается единица измерения |

По правилам Порядка № 1307 должна заполняться только гр. 5. В ней необходимо указать «грн» |

|

Гр. 7, 8, 9, 12 |

Не заполняются |

Х |

|

Гр. 10 |

Рекомендаций нет |

По правилам Порядка № 1307 ее можно не заполнять |

|

Порядком № 1307 предусмотрено, что в «самосводных» НН гр. 6 (количество) и 7 (цена) не заполняются. На деле же, к примеру, программа OPZ выдает ошибку, если в НН не заполнены гр. 6 и 7. Поэтому рекомендуем в таком случае в гр. 6 НН / гр. 10 РК указывать «1», а в гр. 7 НН / гр. 9 РК указать базу обложения с «минусом». |

||

|

Гр. 11 |

Указывается код ставки |

Х |

|

Гр. 13 |

Рекомендаций нет |

Указываем базу обложения с «минусом» |

** Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Фрагмент табличной части РК на уменьшение «компенсирующих» НО

РК к «компенсирующей» НН по другим основаниям

Возможна ситуация, когда плательщик начислил «компенсирующие» НО по п. 198.5 НКУ, составил НН, но затем был получен РК к «входной» НН, на основании которой начислялись «компенсирующие» НО. Например, изменилась цена или вообще товар/объект возвращен.

Прямо в НКУ составление РК к «компенсирующей» НН в этом случае не предусмотрено. Но считаем, что его составление логично. Ведь в этой ситуации изменяется объем НО, которые должны быть начислены по п. 198.5 НКУ.

Опять же, заполняем такой РК аналогично порядку, описанному выше.

Единственное что в гр. 3 в качестве номенклатуры товаров логично, кроме номера и даты исходной НН, привести еще и номер и дату РК, составленного к ней поставщиком.

РК к сводной «ритмичной» НН

Если корректировки произошли до момента составления сводной НН, то тогда составлять РК не нужно, а в сводной НН необходимо показать уже «свернутые» показатели. Это совершенно логично. Нет смысла такую операцию указывать в НН, а затем корректировать с помощью РК. Соглашаются с этим и налоговики (к примеру, об этом сказано в письме Межрегионального ГУ ГФС от 06.11.2015 г. № 24865/10/28-10-06-1).

Если же на момент возврата товара/аванса операция уже попала в сводную НН, то факт возврата обязывает вас провести корректировку в общем порядке, т. е. с оформлением РК. Заполняется такой РК в привычном порядке.

В «шапке» такого РК ставится отметка «Х» в поле «До зведеної податкової накладної».

И напоследок обратим внимание на еще одну ситуацию — когда в сводной «ритмичной» НН забыли поставить отметку «Х» в поле «Зведена податкова накладна». Острожным плательщикам, чтобы избежать возможных конфликтов с налоговиками по поводу сводного статуса такой НН, мы бы рекомендовали аннулировать эту накладную (при помощи РК) и перевыписать новую. Но, понятно, это довольно затруднительно. Поэтому здесь можно уповать на то, что отметки «Х» в «шапке» НН — не обязательный реквизит. А сводный статус НН доказывать ритмичностью поставок.