Відображаємо показники уточнюючого розрахунку в поточній ПДВ-декларації

У яких випадках дані УР переносяться до поточної декларації?

Діюча форма декларації з ПДВ прямо встановлює, в якому рядку потрібно відображати показники УР, — це ряд. 16.2 «Збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків».

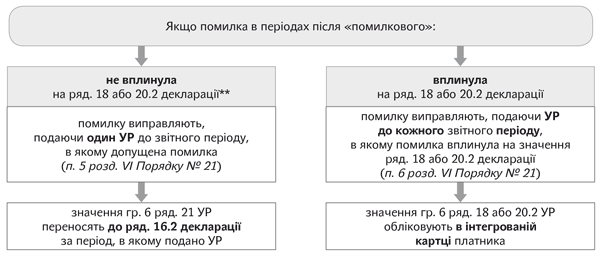

Тому дані з УР потрібно переносити до декларації, тільки якщо в результаті виправлення помилки платник податків виправляє від’ємне значення (ВЗ).

А ось виправлення, які вплинули на розрахунки з бюджетом (значення гр. 6 ряд. 18 або 20.2 УР), у декларації не відображаються, а обліковуються в інтегрованій картці платника (за винятком випадку, коли помилка в ряд. 20.2 пов’язана з неправильним розподілом ВЗ між власне ВЗ і бюджетним відшкодуванням (БВ) — на цьому моменті зупинимося далі).

При цьому навіть якщо УР виправляється ВЗ, його дані потраплять до ряд. 16.2 поточної декларації тільки за умови, що помилка, яка виправляється, не вплинула на ряд. 18 і 20.2 декларацій, поданих в періоди після «помилкового» (п. 5 розд. VI Порядку № 21*).

При цьому навіть якщо УР виправляється ВЗ, його дані потраплять до ряд. 16.2 поточної декларації тільки за умови, що помилка, яка виправляється, не вплинула на ряд. 18 і 20.2 декларацій, поданих в періоди після «помилкового» (п. 5 розд. VI Порядку № 21*).

* Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.2016 р. № 21.

Наочно це видно на схемі.

** У старих деклараціях (до 01.01.2016 р.) — відповідно ряд. 25 і 23.

В який момент переносити дані УР?

Це питання на сьогодні чітко врегульовано Порядком № 21: дані з гр. 6 ряд. 21 УР уносяться до ряд. 16.2 декларації за той період, в якому подано УР.

Причому зверніть увагу: це правило формально діє і в тому разі, коли УР подається до подання поточної декларації.

Так, якщо, наприклад, УР поданий 10 травня, то перенести зміну ВЗ слід до декларації за травень, яка подаватиметься в червні, а не до декларації за квітень, яка подається не пізніше 20 травня.

Якщо помилка не впливає на розрахунки з бюджетом за поточною (квітневою) декларацією (тобто у поточній декларації буде заповнений ряд. 21, а ряд. 18 не зачіпається), у принципі, в цьому немає нічого страшного. Показники декларації будуть збалансовані після відображення даних УР у декларації наступного періоду.

Інша річ, якщо помилка, що виправляється, впливає на розрахунки з бюджетом за ще не поданою поточною декларацією. Якщо УР поданий на початку місяця (до подання поточної декларації), то виправлені в ньому помилки ще не вплинули на звітний період, тобто формально діє правило п. 5 розд. VI Порядку № 21 і виправлення помилки має бути враховане в декларації того звітного періоду, в якому поданий УР.

Таке дотримання вимог Порядку № 21 призведе до того, що платник спочатку свідомо робитиме помилку у звітності з ПДВ, а потім йому доведеться цю помилку виправляти.

Від такого формального виконання вимог можуть постраждати інтереси платника, що продемонструємо далі.

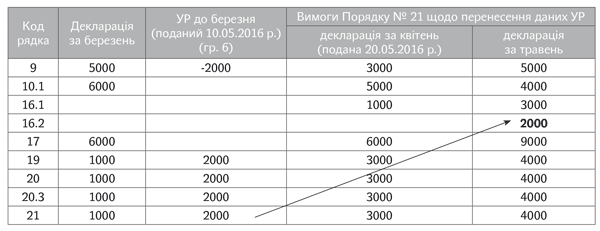

Ситуація 1. Виправлена помилка призвела до заниження ВЗ ПДВ.

Наприклад, у декларації за березень 2016 року платник допустив помилку — завищив суму податкових зобов’язань. УР подано 10 травня 2016 року (до дати подання декларації за квітень 2016 року). Тоді за правилами Порядку № 21 його показники мають бути перенесені тільки до декларації за травень. У квітневій декларації цю суму обліковувати не можна.

Тепер розглянемо іншу ситуацію — коли в декларації за квітень з’являється ряд. 18.

Якщо дотримуватися вимог Порядку № 21, то платник не може включити дані УР до ряд. 16.2 квітневої декларації. У результаті він вимушений у декларації за квітень вказувати завідомо помилкові дані та «переплачувати» суму ПДВ (так, замість 7000 грн., що декларуються за ряд. 18 декларації за квітень, він міг сплатити тільки 5000 грн.). Якщо платник врахує дані УР відразу в декларації за квітень, то фіскали, посилаючись на норму п. 5 розд. VI Порядку № 21, вважатимуть це як заниження податкових зобов’язань за квітень.

Хоча, зауважимо: судова практика свідчить, що багатьом платникам вдалося вибороти своє право врахувати дані УР відразу в поточній (у нашому випадку — квітневій) декларації (ухвала ВАСУ від 23.02.2016 р. № К/800/35127/14, постанова Одеського апеляційного адмінсуду від 18.11.2015 р. у справі № 815/3289/15). Однак цей підхід тільки для тих, хто готовий судитися з фіскалами.

Хоча, зауважимо: судова практика свідчить, що багатьом платникам вдалося вибороти своє право врахувати дані УР відразу в поточній (у нашому випадку — квітневій) декларації (ухвала ВАСУ від 23.02.2016 р. № К/800/35127/14, постанова Одеського апеляційного адмінсуду від 18.11.2015 р. у справі № 815/3289/15). Однак цей підхід тільки для тих, хто готовий судитися з фіскалами.

За логікою, суму УР за ряд. 21 декларації за квітень (2000 грн.) слід було б тоді перенести до ряд. 16.2 декларації за травень. Але навряд чи податківці схвалять такий підхід. Адже в цьому випадку фактично в квітневій декларації допущена помилка, яка впливає на ряд. 18 декларації з ПДВ (вона виявилася завищеною). Таким чином, згідно з п. 6 розд. VI Порядку № 21 платнику потрібно подати і УР до квітня 2016 року, відкоригувавши значення за ряд. 18 (внаслідок чого на особовому рахунку утворюється переплата). Ситуація, звичайно, є абсурдною. Але саме так доведеться чинити обережним платникам (які не готові судитися за право включити дані УР відразу до декларації за квітень).

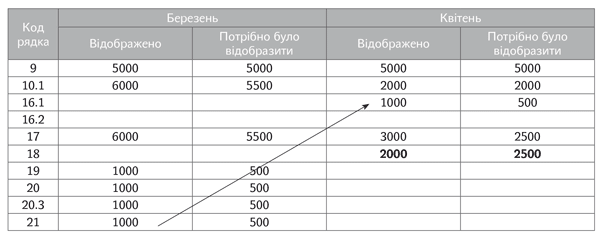

Ситуація 2. Виправлена помилка призвела до завищення ВЗ ПДВ.

Ще безглуздішою виглядає ситуація, коли помилка пов’язана з «завищенням» ВЗ і в поточній (ще не поданій) декларації декларуватиметься податок до сплати. У такому разі платник податків, завищивши свого часу ВЗ і виправивши цю помилку, повинен декларувати ПДВ до сплати з урахуванням помилково завищеного ВЗ, що призведе до недоплати.

Наприклад, у декларації за березень 2016 року платник допустив помилку — двічі включив одну й ту саму податкову накладну до податкового кредиту (ПК). УР подано 10 травня 2016 року (до дати подання декларації за квітень 2016 року). Припустимо, що рядки квітневої декларації виглядатимуть так.

У результаті, якщо буквально виконувати вимоги Порядку № 21, у декларації за квітень платник повинен показати завідомо «занижену» суму до сплати — 2000 грн. Хоча він наперед точно знає, що потрібно задекларувати суму, збільшену на помилку (500 грн.). Але в результаті такого виконання приписів Порядку № 21 уже в декларації за квітень знову виявиться помилка (у ньому буде занижений ряд. 18).

Що ж робити платнику в цьому випадку?

Варіант 1. Врахувати помилку (завищення ВЗ) в першій декларації, що подається після подання УР (у нашому прикладі — у квітневій декларації). У цьому випадку можна посилатися на п. 46.4 ПКУ, який дозволяє платнику ігнорувати вимоги Порядку № 21, що перекручують його фактичні права та обов’язки.

У цьому випадку потрібно заповнити поле з поясненнями в останньому рядку спеціальної таблиці «Відмітка про подання до декларації» декларації.

Варіант 2 (обережний). Після подання декларації за квітень (що завідомо містить помилку), подати УР до такої декларації. У ньому виправити занижену суму податку та нарахувати «самоштраф». При цьому до декларації за травень дані ні першого, ні другого УР вносити не треба.

Помилки при декларуванні БВ (ряд. 20.2)

Якщо помилка була в сумі задекларованого відшкодування, то виправлення помилки показується в декларації тільки в тій частині, яка впливає на ВЗ. Це є можливим у двох випадках:

— завищена оплачена частина ПДВ постачальнику або до бюджету;

— неправильно визначений ліміт реєстрації.

Збільшення БВ пройде за інтегрованою карткою за датою подання УР, а ось збільшення ВЗ — за ряд. 16.2 декларації того звітного періоду, в якому поданий УР.

Якщо помилка буде виявлена контролюючими органами, то податківці надішлють податкове повідомлення-рішення за формою В3. Якщо немає претензій до ПК, а просто не виконуються умови для БВ, сума ВЗ, у відшкодуванні якої відмовлено, відображається зі знаком «+» за ряд. 16.3 декларації за звітний період, на який припадає день узгодження податкового повідомлення-рішення.

Табличка наприкінці декларації

У разі заповнення ряд. 16.2 потрібно заповнити невеличку табличку наприкінці декларації (про це свідчить виноска до зазначеного рядка). Вона складається з трьох граф:

1. «Дата». Тут потрібно вказати дату подання УР.

2. «Номер». Вважаємо, що у разі подання УР номер проставляти не потрібно. Ця графа призначена для зазначення номера податкового повідомлення-рішення.

3. «Сума, грн (+, -)». Переносимо збільшення або зменшення ВЗ за УР.