Отражаем показатели уточняющего расчета в текущей НДС-декларации

В каких случаях данные УР переносятся в текущую декларацию?

Действующая форма декларации по НДС прямо устанавливает, в какой строке надо отражать показатели УР — это стр. 16.2 «Збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків».

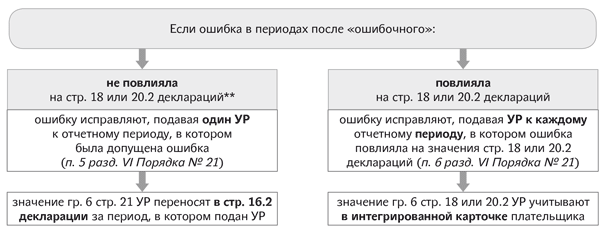

Поэтому данные из УР нужно переносить в декларацию, только если в результате исправления ошибки налогоплательщик исправляет отрицательное значение (ОЗ).

А вот исправления, которые задели расчеты с бюджетом (значение гр. 6 стр. 18 или 20.2 УР), в декларации не отражаются, а учитываются в интегрированной карточке плательщика (за исключением случая, когда ошибка в стр. 20.2 связана с неправильным распределением ОЗ между собственно ОЗ и бюджетным возмещением (БВ) — на этом моменте остановимся ниже).

При этом даже если УР исправляется ОЗ, его данные попадут в стр. 16.2 текущей декларации только при условии, что исправляемая ошибка не повлияла на стр. 18 и 20.2 деклараций, поданных в периоды после «ошибочного» (

п. 5 разд. VI Порядка № 21*).

При этом даже если УР исправляется ОЗ, его данные попадут в стр. 16.2 текущей декларации только при условии, что исправляемая ошибка не повлияла на стр. 18 и 20.2 деклараций, поданных в периоды после «ошибочного» (

п. 5 разд. VI Порядка № 21*).

Наглядно это видно на схеме.

** В старых декларациях (до 01.01.2016 г.) — соответственно стр. 25 и 23.

В какой момент переносить данные из УР?

Этот момент сейчас четко урегулирован Порядком № 21: данные из гр. 6 стр. 21 УР вносятся в стр. 16.2 декларации за тот период, в котором подан УР.

Причем обратите внимание: это правило формально действует и в том случае, когда УР подается до подачи текущей декларации.

Так, если, например, УР подан 10 мая, то перенести изменение ОЗ следует в декларацию за май, которая будет подаваться в июне, а не в декларацию за апрель, которая подается не позже 20 мая.

Если ошибка не влияет на расчеты с бюджетом по текущей (апрельской) декларации (т. е. в текущей декларации будет заполнена стр. 21, а стр. 18 не задета), в принципе, в этом нет ничего страшного. Показатели декларации будут сбалансированы после отражения данных УР в декларации следующего периода.

Другое дело, если исправляемая ошибка влияет на расчеты с бюджетом по еще не поданной текущей декларации. Если УР подан в начале месяца (до подачи текущей декларации), то исправленные в нем ошибки еще не повлияли на отчетный период, а значит, формально действует правило п. 5 разд. VI Порядка № 21 и исправление ошибки должно быть учтено в декларации того отчетного периода, в котором подан УР.

Такое следование требованиям

Порядка № 21 приведет к тому, что плательщик будет сначала сознательно делать ошибку в отчетности по НДС, а затем ему придется эту ошибку исправлять.

От такого формального выполнения требований могут пострадать интересы плательщика, что продемонстрируем далее.

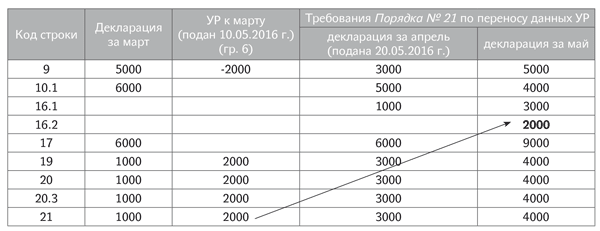

Ситуация 1. Исправленная ошибка привела к занижению ОЗ НДС.

Например, в декларации за март 2016 года плательщик допустил ошибку — завысил сумму налоговых обязательств. УР подан 10 мая 2016 года (до даты подачи декларации за апрель 2016 года). Тогда по правилам Порядка № 21 его показатели должны влиться только в декларацию за май. В апрельской декларации эту сумму учесть нельзя.

Теперь рассмотрим немного другую ситуацию — когда в декларации за апрель появляется стр. 18.

Если следовать требованиям Порядка № 21, то плательщик не может включить данные УР в стр. 16.2 апрельской декларации. В результате он вынужден в декларации за апрель указывать заведомо ошибочные данные и «переплачивать» сумму НДС (так, вместо 7000 грн., декларируемых по стр. 18 декларации за апрель, он мог заплатить только 5000 грн.). Если плательщик учтет данные УР сразу в декларации за апрель, то фискалы, ссылаясь на норму п. 5 разд. VI Порядка № 21, расценят это как занижение налоговых обязательств за апрель.

Хотя, отметим: судебная практика свидетельствует, что многим плательщикам удалось отстоять свое право учесть данные УР сразу в текущей (в нашем случай — апрельской) декларации (определение ВАСУ от 23.02.2016 г. № К/800/35127/14, постановление Одесского апелляционного админсуда от 18.11.2015 г. по делу № 815/3289/15). Но этот подход только для тех, кто готов судиться с фискалами.

Хотя, отметим: судебная практика свидетельствует, что многим плательщикам удалось отстоять свое право учесть данные УР сразу в текущей (в нашем случай — апрельской) декларации (определение ВАСУ от 23.02.2016 г. № К/800/35127/14, постановление Одесского апелляционного админсуда от 18.11.2015 г. по делу № 815/3289/15). Но этот подход только для тех, кто готов судиться с фискалами.

По логике, сумму УР по стр. 21 декларации за апрель (2000 грн.), следовало бы тогда перенести в стр. 16.2 декларации за май. Но вряд ли налоговики одобрят такой подход. Ведь в этом случае фактически в апрельской декларации допущена ошибка, которая влияет на стр. 18 декларации по НДС (она оказалась завышенной). А значит, согласно п. 6 разд. VI Порядка № 21 плательщику нужно подать и УР к апрелю 2016 года, откорректировав значение по стр. 18 (в результате чего на лицевом счете образуется переплата). Ситуация, конечно, абсурдная. Но именно так придется поступать осторожным плательщикам (которые не готовы судиться за право включить данные УР сразу в декларации за апрель).

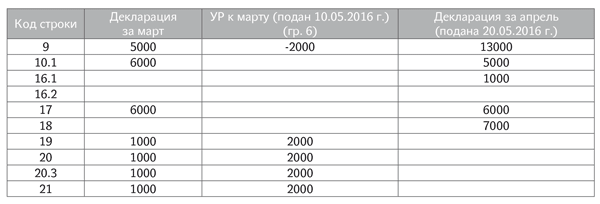

Ситуация 2. Исправленная ошибка привела к завышению ОЗ НДС.

Еще более нелепо складывается ситуация, когда ошибка связана с «завышением» ОЗ и в текущей (еще не поданной) декларации будет декларироваться налог к уплате. В таком случае налогоплательщик, завысив в свое время ОЗ и исправив эту ошибку, должен декларировать НДС к уплате с учетом ошибочно завышенного ОЗ, что приведет к недоплате.

Например, в декларации за март 2016 года плательщик допустил ошибку — дважды включил одну и ту же налоговую накладную в налоговый кредит (НК). УР подан 10 мая 2016 года (до даты подачи декларации за апрель 2016 года). Предположим, что строки предполагаемой апрельской декларации будут выглядеть так.

В итоге, если буквально выполнять требования Порядка № 21, в декларации за апрель плательщик должен показать заведомо «заниженную» сумму к уплате — 2000 грн. Хотя он наперед точно знает, что нужно задекларировать сумму, увеличенную на ошибку (500 грн.). Но в результате такого выполнения предписаний Порядка № 21 уже в декларации за апрель снова окажется ошибка (в нем будет занижена стр. 18).

Что же делать плательщику в этом случае?

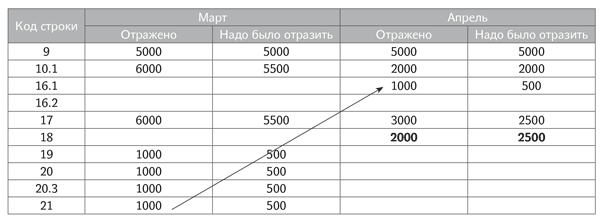

Вариант 1. Учесть ошибку (завышение ОЗ) в первой декларации, подаваемой после подачи УР (по нашему примеру — в апрельской декларации). В этом случае можно ссылаться на п. 46.4 НКУ, позволяющий плательщику игнорировать требования Порядка № 21, искажающие его фактические права и обязанности.

В этом случае нужно заполнить поле с пояснениями в последней строке специальной таблицы «Відмітка про подання до декларації» декларации.

Вариант 2 (осторожный). После подачи декларации за апрель (заведомо содержащей ошибку), подать УР к такой декларации. В нем исправить заниженную сумму налога и начислить «самоштраф». При этом в декларацию за май данные ни первого, ни второго УР вносить не нужно.

Ошибки при декларировании БВ (стр. 20.2)

Если ошибка была в сумме задекларированного возмещении, то исправление ошибки показывается в декларации только в той части, которая влияет на ОЗ. Это возможно в двух случаях:

— завышена оплаченная часть НДС поставщику или в бюджет;

— неправильно определен лимит регистрации.

Увеличение БВ пройдет по интегрированной карточке по дате подачи УР, а вот увеличение ОЗ — по стр. 16.2 декларации того отчетного периода, в котором подан УР.

Если ошибка будет обнаружена контролирующими органами, то налоговики пришлют налоговое уведомление-решение по форме В3. Если нет претензий к НК, а просто не выполняются условия для БВ, сумма ОЗ, в возмещении которой отказано, отражается со знаком «+» по стр. 16.3 декларации за отчетный период, на который приходится день согласования налогового уведомления-решения.

Табличка в конце декларации

В случае заполнения стр. 16.2 нужно заполнить небольшую табличку в конце декларации (об этом свидетельствует сноска к указанной строке). Она состоит из трех граф:

1. «Дата». Здесь нужно указать дату подачи УР.

2. «Номер». Считаем, что в случае подачи УР номер проставлять не нужно. Эта графа предназначена для указания номера налогового уведомления-решения.

3. «Сума, грн (+, -)». Переносим увеличение или уменьшение ОЗ по УР.