Отримання передоплати і ПДВ: ситуації з життя

Ситуація 1. Протягом одного дня від одного й того самого контрагента за одним і тим самим договором надійшли дві передоплати (передоплата здійснена двома платежами). Як правильно виписати податкові накладні (ПН) — на кожне окреме постачання протягом дня чи одну в цілому за день?

За правилом, встановленим п. 201.7 ПКУ, ПН складають на кожне повне або часткове постачання товарів/послуг, а також на суму авансу.

Таким чином, якщо постачальник протягом дня за одним і тим самим договором здійснює декілька часткових передоплат, ПН повинні складатися на кожну часткову передоплату.

Водночас у п. 187.1 ПКУ зазначено, що датою виникнення податкових зобов’язань (ПЗ) вважається дата, що припадає на податковий період, протягом якого відбувається або зарахування коштів від покупця, або відвантаження товару. Це дозволяє говорити про можливість виписки однієї ПН за підсумками операцій з контрагентом за день.

Податківці не заперечують проти того, щоб за підсумками декількох передоплат виписувалася одна ПН за день (УПК № 127*, роз’яснення в категорії 101.17 ЗІР).

* Узагальнююча податкова консультація, затверджена наказом ДФСУ від 16.02.2012 р. № 127.

Тому вважаємо, що платник може самостійно обирати: виписувати ПН на кожну часткову передоплату протягом дня чи ж виписати за підсумком операцій з контрагентом за день одну ПН.

У разі отримання декількох авансових платежів протягом одного дня від одного й того самого покупця за один і той самий товар у межах одного й того самого договору не вважатиметься помилкою, якщо постачальником буде виписана одна ПН на загальну суму таких авансових платежів (роз’яснення в категорії 101.17 ЗІР).

У разі отримання декількох авансових платежів протягом одного дня від одного й того самого покупця за один і той самий товар у межах одного й того самого договору не вважатиметься помилкою, якщо постачальником буде виписана одна ПН на загальну суму таких авансових платежів (роз’яснення в категорії 101.17 ЗІР).

Ситуація 2. Постачальник — платник ПДВ 25.05.2016 р. отримав від покупця передоплату за товар А у сумі 12000 грн. (у тому числі ПДВ — 2000 грн.). Цьому ж покупцю, але за іншим договором 01.06.2016 р. були надані послуги на суму 18000 грн. (у тому числі ПДВ — 3000 грн.). 02.06.2016 р. сторони домовилися, що товар А не поставлятиметься, а заборгованість за послуги з другого договору буде частково погашена передоплатою за товар А. Як правильно відкоригувати ПЗ у цій ситуації?

У цьому випадку:

1) 25.05.2016 р. постачальник склав ПН на передоплату за товар А на загальну суму 12000 грн. (у тому числі ПДВ — 2000 грн.);

2) 01.06.2016 р. була складена друга ПН (за другим договором) за послугами на загальну суму 18000 грн. (у тому числі ПДВ — 3000 грн.).

Для того щоб зарахувати передоплату за товаром А в рахунок заборгованості за послугами, сторони повинні підписати додаткову угоду.

Оскільки товар А за першим договором не поставлятиметься, то до першої ПН, виписаної на аванс за товар А, потрібно скласти розрахунок коригування (РК). При цьому, якби сторони не приймали рішення про залік, такий РК повинен був складатися на дату повернення коштів покупцю. У нашому випадку ми повертаємо передоплату не грошима, а зараховуємо її в рахунок постачання за іншим договором. Тому такий РК повинен складатися на дату підписання додаткової угоди про залік передоплати за одним договором в рахунок заборгованості за іншим. Такої ж думки дотримуються і податківці ( лист № 5575**).

** Лист ДФСУ від 15.03.2016 р. № 5575/6/99-99-19-03-02-15.

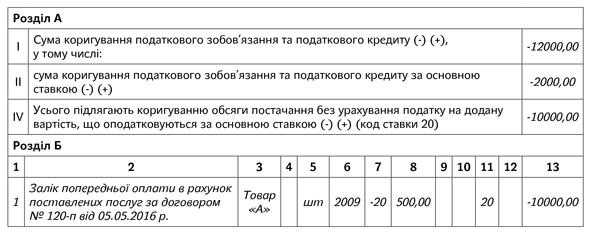

Як причину коригування в цьому випадку податківці в

листі № 5575 пропонують зазначати «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № _____ від __________».

Як причину коригування в цьому випадку податківці в

листі № 5575 пропонують зазначати «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № _____ від __________».

Наведемо приклад такого РК.

А ось другу ПН (на послуги) в цьому випадку не чіпаємо, адже залік передоплати вже відбувається після виникнення першої події за другим договором.

Ситуація 3. Тепер припустимо, що умови такі самі, що і в ситуації 2, але послуга з другого договору ще не надавалася (на неї ще не була складена ПН) і сторони прийняли рішення про залік передоплати ще до моменту надання послуги.

На дату підписання додаткової угоди про залік передоплати робимо «анулюючий» РК до «авансової» ПН як і в ситуації 2. У результаті отримані кошти за товар А перетворюються на передоплату за послуги.

На послуги має бути складена нова ПН. Але якою датою? Оскільки п. 187.1 ПКУ як підставу для нарахування ПЗ називає одну з подій, яка відбулася раніше: або отримання передоплати, або отримання послуг, то щоб не порушити принцип нарахування ПЗ, постачальнику потрібно на зараховану частину передоплати (12000 грн.) скласти ПН тією самою датою, коли отримана передоплата за товар А (тобто 25.05.2016 р.). Складати таку ПН датою підписання додаткової угоди досить ризиковано.

Такий варіант є дуже невигідним платнику, адже для безштрафної реєстрації ПН відведено тільки 15 к. дн., наступних за датою складання ПН. Тому радимо перекидати оплату на інший договір, якщо за ним вже існує кредиторська заборгованість, тобто коли відвантаження вже відбулося, а «перекидання» оплати є за цим постачанням другою подією (тобто як у ситуації 2).

На решту 6000 грн. заборгованості постачальник на дату підписання акта про надання послуг або отримання частини оплати (залежно від того, яка подія була першою), що залишилася, складає другу ПН.

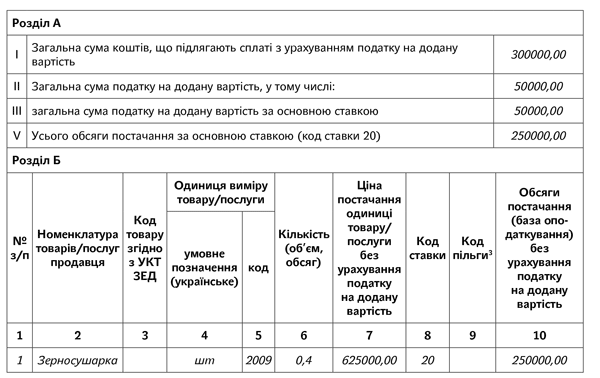

Ситуація 4. Підприємство уклало договір на постачання устаткування вартістю 750000 грн. (у тому числі ПДВ — 125000 грн.). Покупець здійснив дві однакові передоплати (18.05.2016 р. і 23.05.2016 р.) по 300000 грн. (у тому числі ПДВ — 50000 грн.). 25.05.2016 р. підприємством було підписано додаткову угоду про те, що вартість товару змінюється до 600000 грн. (у тому числі ПДВ — 100000 грн.). Як правильно скласти РК у цьому випадку?

Продавець склав дві «передплатні» ПН:

— одну — 18.05.2016 р. на суму 300000 грн. (у тому числі ПДВ — 50000 грн.);

— другу — 23.05.2016 р. також на суму 300000 грн. (у тому числі ПДВ — 50000 грн.).

Наведемо фрагмент однієї з таких ПН.

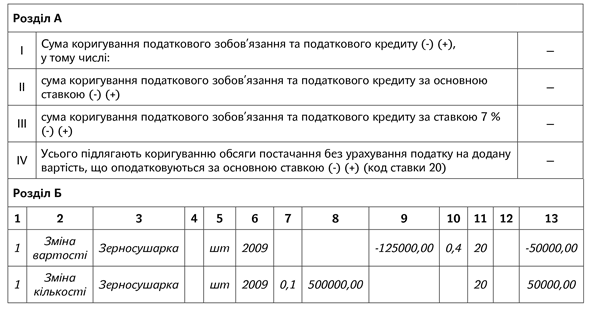

Надалі ціна на товар змінюється. У результаті виходить, що аванс отриманий за більшу кількість товару (не за 0,4, а за 0,5), тобто у «передоплатній» ПН вказана неправильна кількість. Тому в такому разі доведеться коригувати не лише вартість, а і кількість товару.

Покажемо, як виглядатиме «нульовий» РК до першої «передоплатної» ПН:

Такий самий РК складається і до другої «передоплатної» ПН.

Ситуація 5. Покупець — платник ПДВ уклав з продавцем — платником ПДВ договір на постачання товару на суму 90000 грн. (у тому числі ПДВ — 15000 грн.) 13.05.2016 р. покупець перерахував часткову передоплату продавцю в сумі 60000 грн. (у тому числі ПДВ — 10000 грн.). 14.05.2016 р. відбулося відвантаження товару на всю суму договору. При цьому постачальник виписав тільки одну ПН на суму 90000 грн. за фактом відвантаження (тобто за другою подією). Чи можна включити таку ПН до ПК як зведену, оскільки в поточному періоді було два постачання (є ритмічність)?

Розглядати таку ПН як зведену не можна. Адже зведена ПН складається на операції з постачання товарів/послуг, що мають безперервний або ритмічний характер. Згідно з п. 201.4 ПКУ ритмічним вважається «постачання товарів/послуг одному покупцю два і більше разів на місяць». Отже, з цього випливає, що п. 201.4 ПКУ надає операціям статус ритмічних, прив’язуючись до кількості постачань товарів або наданих послуг за місяць, а не до кількості здійснених оплат. Тому протягом місяця має відбутися два та більше відвантаження товару покупцю.

Якщо першою подією був аванс, то для того, щоб з’явилися підстави для складання зведеної ПН протягом того ж місяця, в якому отримано такий аванс, постачальник повинен поставити товар як мінімум двома партіями.

Тому в цьому випадку слід вимагати від постачальника видати дві ПН: одну на передоплату (6000 грн.), другу — на частину відвантаження (3000 грн.), що залишилася (неохоплену передоплатою).