Получение предоплаты и НДС: ситуации из жизни

Ситуация 1. В течение одного дня от одного и того же контрагента по одному и тому же договору поступили две предоплаты (предоплата осуществлена двумя платежами). Как правильно выписать налоговые накладные (НН) — на каждую отдельную поставку в течение дня или одну в целом за день?

По правилу, установленному п. 201.7 НКУ, НН составляют на каждую полную или частичную поставку товаров/услуг, а также на сумму аванса.

То есть, если поставщик в течение дня по одному и тому же договору осуществляет несколько частичных предоплат, НН должны составляться на каждую частичную предоплату.

Вместе с тем в п. 187.1 НКУ указано, что датой возникновения налоговых обязательств (НО) считается дата, приходящаяся на налоговый период, в течение которого происходит или зачисление средств от покупателя, или отгрузка товара. Это позволяет говорить о возможности выписки одной НН по итогам операций с контрагентом за день.

Налоговики не возражают против того, чтобы по итогам нескольких предоплат выписывалась одна НН за день (ОНК № 127*, разъяснение в категории 101.17 ЗІР).

* Обобщающая налоговая консультация, утвержденная приказом ГФСУ от 16.02.2012 г. № 127.

Поэтому считаем, что плательщик может самостоятельно выбирать: выписывать НН на каждую частичную предоплату в течение дня или же выписать по итогу операций с контрагентом за день одну НН.

В случае получения нескольких авансовых платежей в течение одного дня от одного и того же покупателя за один и тот же товар в рамках одного и того же договора не будет считаться ошибкой, если поставщиком будет выписана одна НН на общую сумму таких авансовых платежей (разъяснение в категории 101.17 ЗІР).

В случае получения нескольких авансовых платежей в течение одного дня от одного и того же покупателя за один и тот же товар в рамках одного и того же договора не будет считаться ошибкой, если поставщиком будет выписана одна НН на общую сумму таких авансовых платежей (разъяснение в категории 101.17 ЗІР).

Ситуация 2. Поставщик — плательщик НДС 25.05.2016 г. получил от покупателя предоплату за товар А в сумме 12000 грн. (в т. ч. НДС — 2000 грн.). Этому же покупателю, но по другому договору 01.06.2016 г. были предоставлены услуги на сумму 18000 грн. (в т. ч. НДС — 3000 грн.). 02.06.2016 г. стороны договорились, что товар А поставляться не будет, а задолженность за услуги по второму договору будет частично погашена предоплатой за товар А. Как правильно откорректировать НО в этой ситуации?

В этом случае:

1) 25.05.2016 г. поставщик составил НН на предоплату за товар А на общую сумму 12000 грн (в т. ч. НДС — 2000 грн.);

2) 01.06.2016 г. была составлена вторая НН (по второму договору) по услугам на общую сумму 18000 грн. (в т. ч. НДС — 3000 грн.).

Для того чтобы зачесть предоплату по товару А в счет задолженности по услугам, стороны должны подписать допсоглашение.

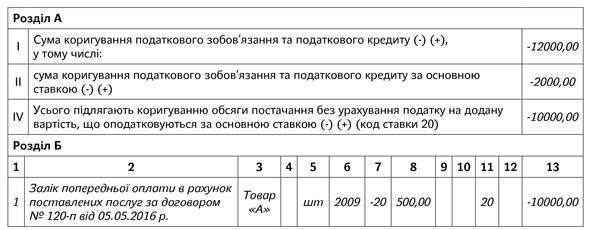

Поскольку товар А по первому договору поставляться не будет, то к первой НН, выписанной на аванс за товар А, нужно составить расчет корректировки (РК). При этом, если бы стороны не принимали решение о зачете, такой РК должен был составляться на дату возврата средств покупателю. В нашем случае мы возвращаем предоплату не деньгами, а засчитываем ее в счет поставки по другому договору. Поэтому такой РК должен составляться на дату подписания допсоглашения о зачете предоплаты по одному договору в счет задолженности по другому. Такого же мнения придерживаются и налоговики ( письмо № 5575**).

** Письмо ГФСУ от 15.03.2016 г. № 5575/6/99-99-19-03-02-15.

В качестве причины корректировки в этом случае налоговики в

письме № 5575 предлагают указывать «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № _____ від __________».

В качестве причины корректировки в этом случае налоговики в

письме № 5575 предлагают указывать «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № _____ від __________».

Приведем пример такого РК.

А вот вторую НН (на услуги) в этом случае не трогаем, ведь зачет предоплаты уже происходит после возникновения первого события по второму договору.

Ситуация 3. Теперь предположим, что условия те же, что и в ситуации 2, но услуга по второму договору еще не предоставлялась (на нее еще не была составлена НН) и стороны приняли решение о зачете предоплаты еще до момента предоставления услуги.

На дату подписания допсоглашения о зачете предоплаты делаем «аннулирующий» РК к «авансовой» НН как и в ситуации 2. В результате полученные средства за товар А превращаются в предоплату за услуги.

На услуги должна быть составлена новая НН. Но какой датой? Поскольку п. 187.1 НКУ в качестве оснований для начисления НО называет одно из событий, которое состоялось ранее: либо получение предоплаты, либо получение услуг, то чтобы не нарушить принцип начисления НО, поставщику нужно на зачтенную часть предоплаты (12000 грн.) составить НН той же датой, когда получена предоплата за товар А (т. е. 25.05.2016 г.). Составлять такую НН датой подписания допсоглашения довольно рискованно.

Такой вариант весьма невыгоден плательщику, ведь для безштрафной регистрации НН отведено только 15 к. дн., следующих за датой составления НН. Поэтому советуем перебрасывать оплату на другой договор, если по нему уже есть кредиторская задолженность, т. е. когда отгрузка уже состоялась, а «переброс» оплаты является по этой поставке вторым событием (т. е. как в ситуации 2).

На оставшиеся 6000 грн. задолженности поставщик на дату подписания акта о предоставлении услуг или получения оставшейся части оплаты (в зависимости от того, какое событие было первым) составляет вторую НН.

Ситуация 4. Предприятие заключило договор на поставку оборудования стоимостью 750000 грн. (в т. ч. НДС — 125000 грн.). Покупатель осуществил две одинаковые предоплаты (18.05.2016 г. и 23.05.2016 г.) по 300000 грн. (в т. ч. НДС — 50000 грн.). 25.05.2016 г. предприятием было подписано допсоглашение о том, что стоимость товара изменяется до 600000 грн. (в т. ч. НДС — 100000 грн.). Как правильно составить РК в этом случае?

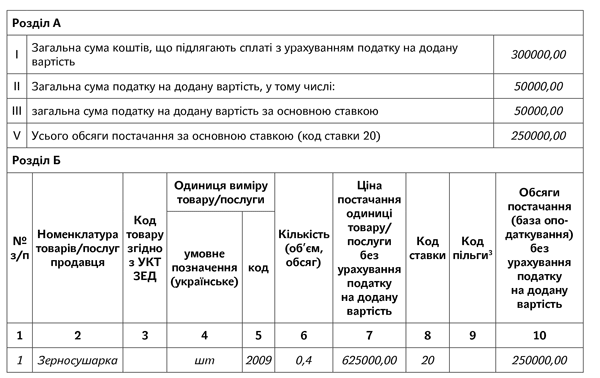

Продавец составил две «предоплатные» НН:

— одну — 18.05.2016 г. на сумму 300000 грн. (в т. ч. НДС — 50000 грн.);

— вторую — 23.05.2016 г. также на сумму 300000 грн. (в т. ч. НДС — 50000 грн.).

Приведем фрагмент одной из таких НН.

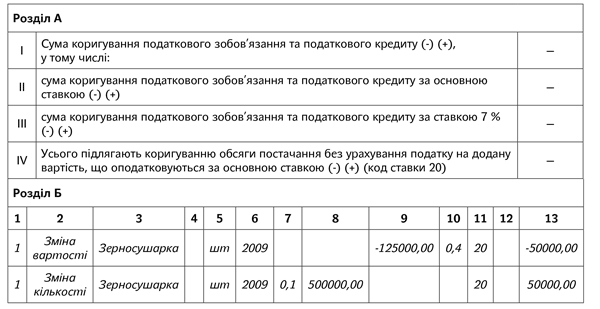

В дальнейшем цена на товар меняется. В итоге получается, что аванс получен за большее количество товара (не за 0,4, а за 0,5), а значит, в «предоплатной» НН указано неправильное количество. Поэтому в таком случае придется корректировать не только стоимость, но и количество товара.

Покажем, как будет выглядеть «нулевой» РК к первой «предоплатной» НН:

Точно такой же РК составляется и ко второй «предоплатной» НН.

Ситуация 5. Покупатель — плательщик НДС заключил с продавцом — плательщиком НДС договор на поставку товара на сумму 90000 грн. (в т. ч. НДС — 15000 грн.) 13.05.2016 г. покупатель перечислил частичную предоплату продавцу в сумме 60000 грн. (в т. ч. НДС — 10000 грн.). 14.05.2016 г. состоялась отгрузка товара на всю сумму договора. При этом поставщик выписал только одну НН на сумму 90000 грн. по факту отгрузки (т. е. вторым событием). Можно ли включить такую НН в НК как сводную, так как в текущем периоде было две поставки (есть ритмичность)?

Рассматривать такую НН как сводную нельзя. Ведь сводная НН составляется на операции по поставке товаров/услуг, имеющих непрерывный или ритмичный характер. Согласно п. 201.4 НКУ ритмичной считается «поставка товаров/услуг одному покупателю два и более раз в месяц». То есть из этого следует, что п. 201.4 НКУ предоставляет операциям статус ритмичных, привязываясь к количеству поставок товаров или предоставленных услуг за месяц, а не к количеству осуществленных оплат. Поэтому в течение месяца должны произойти две и больше отгрузки товара покупателю.

Если первым событием был аванс, то для того чтобы появились основания для составления сводной НН в течение того же месяца, в котором получен такой аванс, поставщик должен поставить товар как минимум двумя партиями.

Поэтому в данном случае нужно требовать от поставщика выдать две НН: одну на предоплату (6000 грн.), вторую — на оставшуюся (неохваченной предоплатой) часть отгрузки (3000 грн.).