Кожен єдиноподатник бажає знати, як вести Книгу обліку доходів

Як продовжити Книгу обліку доходів?

Коли Книга обліку доходів закінчується або підприємець міняє місце прописки (тобто стає на облік у новій податковій), він повинен зареєструвати нову Книгу обліку доходів (категорія 107.07 ЗІР). Як це зробити?

Порядок № 5791 із щодо цього гранично стислий: у разі реєстрації нової Книги протягом року записи в ній продовжуються наростаючим підсумком, а попередня Книга залишається в самого підприємця (п.п. 4 п. 3 Порядку № 579).

Але як зареєструвати нову Книгу? Прямих вказівок немає. Відповідно, реєструвати нову Книгу обліку доходів потрібно точно так, як і найпершу Книгу (п.п. 1 п. 3 Порядку № 579):

1) подати податківцям за місцем прописки чисту Книгу обліку доходів (прошнуровану і пронумеровану);

2) на титульному аркуші Книги зазначити П. І. Б. підприємця, його ІПН, податкову адресу.

Або серію та номер паспорта для тих, хто відмовився від ІПН.

Водночас на практиці фіскали іноді додають свої вимоги, які теж доводиться враховувати:

— буває, що при реєстрації Книги обліку доходів вимагають зробити додаткові записи на кшталт: «продовження Книги ____». Тому, прямуючи до податківців з новою Книгою, не полінуйтеся захопити із собою ручку, якою вписували на «титулку» свої П. І. Б., ІПН, адресу — можливо, на місці вам доведеться дописати туди додаткову інформацію;

— у деяких податкових при реєстрації нової Книги вимагають показати стару. Проте навіть якщо ви і подасте податківцям стару Книгу, пам’ятайте, що вони зобов’язані вам її повернути, оскільки зберігати її повинен саме підприємець (п. 7 Порядку № 579);

— у деяких податкових (знову ж таки, не всюди) вимагають, щоб підприємець спочатку подав заяву з проханням зареєструвати Книгу, і тільки після цього її реєструють. Знову ж таки у самому Порядку № 579 про жодну заяву не йдеться. Але йти на конфронтацію з податківцями через таку дрібницю точно не варто.

Форму заяви знову ж таки знайдете на стенді у своїй податковій.

Зареєструвати Книгу обліку доходів податківці зобов’язані безкоштовно, того ж дня, коли ви до них звернетеся (категорія 107.07 ЗІР, інформаційна картка адмінпослуги № 17-01 (http://sfs.gov.ua/diyalnist-/admin-poslugi)). Але на практиці ця процедура може затягнутися, адже в Порядку № 579 конкретний строк реєстрації Книги не зазначений  .

.

Чи можна зареєструвати Книгу віддалено?

Таке запитання хвилює підприємців, які прописані в одному місці, а працюють і живуть зовсім в іншому. Звісно, їм не хочеться їхати до податкової за місцем прописки для того, щоб зареєструвати нову паперову Книгу. Але, на жаль, зробити це, не відвідуючи податківців, навряд чи вийде.

Знову ж таки це не стосується електронної книги, яка тільки «віддалено» і реєструється.

В інформаційній картці адмінпослуги № 17-01 зазначено, що Книга обліку доходів подається особисто підприємцем або уповноваженою особою до податкового органу за основним місцем обліку (тобто за пропискою).

Своєрідним лайфхаком для деяких підприємців може стати звернення до центру надання адміністративних послуг. Наприклад, якщо ви значитеся на обліку в Харківській області, а діяльність здійснюєте в м. Харкові, то можете зареєструвати Книгу прямо в м. Харкові. Для цього достатньо відвідати Регіональний центр надання адмінпослуг і здати туди Книгу для реєстрації.

Принаймні податківці говорять про таку можливість (http://kh.sfs.gov.ua/media-ark/news-ark/309770.html).

Підсумки в Книзі не підбивалися роками: як виправити?

Підприємець заповнював Книгу обліку доходів, але не підбивав підсумків за місяць, квартал і рік. Це продовжувалося протягом двох років (2016 і 2017). Чи варто виправлятися і як?

Якщо у вашій Книзі є декілька вільних аркушів у запасі, можна виправитися. У п. 3 Порядку № 579 говориться, що виправлення вносяться шляхом здійснення нового запису (із зазначенням позитивного або від’ємного значення), який засвідчується підписом підприємця2.

2 Детально про виправлення в книгах обліку підприємців знайдете в статті «Бій помилкам у книгах обліку підприємців» (журнал «Бухгалтер 911», 2017, № 12).

У нашому випадку підсумки взагалі не підбивалися, тому потрібно буде довнести записи про підсумки. При цьому Порядок № 579 вимагає підбивати підсумки за місяць, квартал і рік.

Хоча дехто виводить його і за півріччя, 9 місяців.

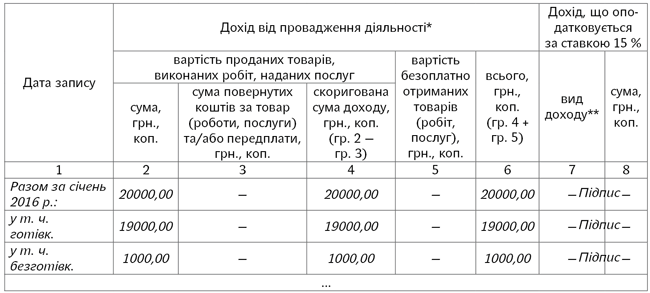

Не забувайте, що з 28.07.2015 р. записи в графі 2 (у тому числі й підсумки) розбиваються на «готівку» і «безготівку», тобто кожен підсумок буде записаний трьома рядками: 1) разом; 2) у тому числі готівк.; 3) у тому числі безготівк.

Підсумки відбиваються, наприклад, так: «Разом за березень 2016: 2000,00,

у т. ч. готівк. — 1000,00;

у т. ч. безготівк. — 1000,00».

Якщо у вашій Книзі є достатньо порожніх рядків, а у вас — бажання виправитися — уперед  . Ось як виправлення виглядатиме в Книзі обліку доходів (фрагмент). При цьому «+», на нашу думку, краще не ставити (щоб податківці дійсно не почали плюсувати дохід до вже відображеного за підсумками дня).

. Ось як виправлення виглядатиме в Книзі обліку доходів (фрагмент). При цьому «+», на нашу думку, краще не ставити (щоб податківці дійсно не почали плюсувати дохід до вже відображеного за підсумками дня).

Якщо ж у вашій Книзі недостатньо місця або ви не хочете морочитися з уписуванням усіх підсумків, на вас може чекати лише адмінштраф за ст. 1641 КУпАП за неправильне ведення обліку доходів і витрат: 51 — 136 грн.

Оскільки всі готівкові надходження ви вчасно записували в Книгу, то штраф за неоприбуткування готівки вам «не світить» .

У Книгу заповнювали в «нульові» дні: чи небезпечно?

У п. 5 Порядку № 579 зазначено, що «Записи у Книзі виконуються за підсумками робочого дня, протягом якого отримано дохід…». Із цього випливає, що заповнювати Книгу обліку доходів у ті дні, коли доходу не було, не потрібно. Фіскали надають таку ж пораду (категорія 107.07 ЗІР).

Але що ж робити, якщо Книгу все-таки заповнювали (ставили дату і залишали порожній рядок), причому так чинили протягом декількох років?

Виправити цю помилку не є можливим , оскільки:

1) виправлення через закреслення в Книзі обліку доходів не передбачено;

2) зробити якийсь компенсуючий запис теж неможливо, оскільки рядок був і залишається порожнім (нічого додати або прибрати).

У такому разі ми б порадили підприємцеві поставити прочерки в усіх порожніх рядках, де значиться тільки дата (оскільки доходу взагалі не було). Такий варіант заповнення Книги хоча і не зовсім відповідає Порядку № 579, але все таки, на наш погляд, цілком допустимий, оскільки не викривляє інформацію про щоденні доходи підприємця.

Водночас не виключено, що особливо завзяті контролери можуть за такі «викрутаси» оштрафувати  єдиноподатника за ст. 1641 КУпАП (штраф за неправильне ведення обліку доходів становить 51 — 136 грн.). Утім, дивлячись на безневинність порушення, у цьому випадку справедливо було б застосовувати не штраф, а попередження, передбачене все тією ж ст. 1641 КУпАП.

єдиноподатника за ст. 1641 КУпАП (штраф за неправильне ведення обліку доходів становить 51 — 136 грн.). Утім, дивлячись на безневинність порушення, у цьому випадку справедливо було б застосовувати не штраф, а попередження, передбачене все тією ж ст. 1641 КУпАП.

Не розбивали дохід на «готівку» і «безготівку»

Підприємець увесь час торгував за готівку, а наприкінці минулого року додався ще й безготівковий дохід. При цьому розбиття доходу на «готівку» і «безготівку» він не робив узагалі. Чи можна підправити записи зараз, умістивши розбиття на «готівку» і «безготівку» в заповнених рядках (одним рядком)?

Обов’язкове розбиття доходу на «готівку» і «безготівку» в Книзі обліку доходів з’явилося 28.07.2015 р., коли набрала чинності нова редакція Порядку № 579:

«… у графах 2 — 6 щодня відображається дохід … із сумарним підсумком за місяць, квартал, рік, зокрема отримана сума коштів за продані товари, виконані роботи, надані послуги … у грошовій формі (окремо в готівковій та безготівковій), матеріальній або нематеріальній формі».

При цьому цю норму (п.п. 2 п. 6 Порядку № 579) можна трактувати по-різному: чи розбиття доходу на «готівку» і «безготівку» потрібно робити щодня, чи достатньо «розбивати» тільки підсумки (за місяць, квартал, рік).

Звісно, податківці — «за» щоденне розбиття. Ми теж радили вести Книгу саме так3.

3 Відразу після появи нової форми Книги ми рекомендували щодня розбивати дохід на «готівку» і «безготівку» — див. статтю «Книги ППЄПов: готівкові нюанси» (журнал «Бухгалтер 911», 2015, № 31).

Якщо ж ви не робили жодного розбиття, можна обрати один з варіантів:

1) залишити все як є. У цьому випадку вам може загрожувати адмінштраф за ст. 1641 КУпАП (51 — 136 грн.). Що стосується штрафу за неоприбуткування готівки (5-кратний!), то його не повинно бути — зрозуміло, якщо ви всю суму доходу записували до Книги в день її отримання. Така готівка прибуткується в момент запису підсумкового доходу за день у Книзі обліку доходів, адже ч. 18 п. 3 Положення № 1484 зовсім не вимагає для оприбуткування готівки розбивати дохід у Книзі на «готівку» і «безготівку»;

2) або ідеально виправитися. Для цього потрібно всі рядки починаючи з 28.07.2015 р. записати до Книги зі знаком «-», а потім їх же вписати зі знаком «+» і з розбиттям на 3 рядки: «разом», «готівка» і «безготівка» або 2 рядки: «разом», «готівка» або «разом», «безготівка», якщо був тільки один вид надходжень;

Навряд чи все це поміститься в наявну Книгу .

3) або «втратити» Книгу5 і швидко (протягом 90 календарних днів — п. 44.5 ПКУ) відновити її, записавши дохід правильно (з розбиттям на «готівку» і «безготівку»). Якщо вчасно відновите Книгу, штрафів не буде  ;

;

5 Про це обов’язково потрібно повідомити поліцію та податкову. Як усе зробити правильно, читайте в статті «Підприємець «посіяв» Книгу обліку: що робити» (журнал «Бухгалтер 911» 2016, № 37).

4) або наполягати на тому, що розбиття на «готівку» і «безготівку» стосується тільки підсумків. Як ви розумієте, підсумки виправити простіше, оскільки їх менше. Але не можна гарантувати, що всі перевіряючі будуть лояльні до такого розбиття і не вдадуться до їх улюбленого штрафу за ст. 1641 КУпАП . Адже вони вважають, що в Книзі потрібно щодня зазначати готівковий і безготівковий дохід, причому в окремих рядках (лист ГУ ДФС у м. Київ від 25.02.2016 р. № 1529/Л/26-15-12-02-14).

Підсумок: не варто «побиватися» щодо того, що ви не розбивали дохід на «готівку» і «безготівку», оскільки штраф за це невисокий (максимум 136 грн.), а виправлень надто багато.

Але відсьогодні варто вести Книгу обліку доходів правильно.