Касові операції: огляд «свіжих» роз’яснень НБУ

1 https://bank.gov.ua/control/uk/publish/article?art_id=21761728&cat_id=80928.

3 Детальніше про роз’яснення, наведені в цих листах, можна прочитати у статті «Нумерація касових документів і не лише: роз’яснення від НБУ» (журнал «Бухгалтер 911», 2018, № 27).

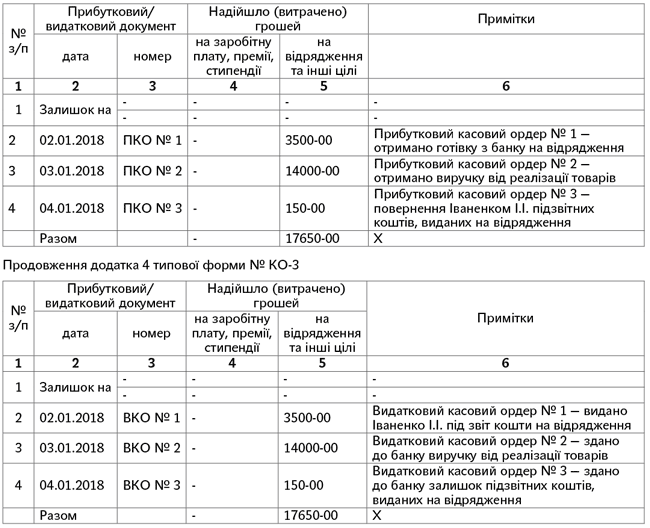

Журнал реєстрації прибуткових і видаткових касових документів. НБУ вже надавав свої рекомендації щодо заповнення Журналу реєстрації касових документів за формою № КО-3а (лист НБУ від 14.06.2018 р. № 50-0007/32822). Водночас підприємства мають право вести Журнал і за іншою формою — № КО-3 (форма обирається на розсуд керівника підприємства). Так от, НБУ на своєму сайті навів приклад заповнення Журналу і за формою № КО-3.

Приклад заповнення Журналу за формою № КО-3 від НБУ

Що примітно. У прикладі, наведеному НБУ, нумерація записів у гр. 1 «№ з/п» ведеться окремо для прибуткових касових ордерів (ПКО) і видаткових касових ордерів (ВКО).

Фактично це означає, що, як і раніше, Журнал за формою № КО-3 треба вести окремо для ПКО та окремо для ВКО.

Зазначимо, що раніше п. 4.1 «давніх» Методрекомендацій ДПАУ від 23.04.2009 р. № 210 встановлював, що «журнали за формою КО-3 ведуться для прибуткових і видаткових касових ордерів окремо, журнал за формою КО-3а можна використати тільки один для реєстрації в ньому як прибуткових, так і видаткових касових ордерів».

Загалом це відповідає і вимогам п. 33 Положення № 148, в якому зазначено, що прибуткові та видаткові касові ордери до передавання в касу реєструються бухгалтером у Журналі реєстрації прибуткових і видаткових касових документів (додаток 4), який ведеться окремо за прибутковими та видатковими операціями.

А ось у Журналі за формою № КО-3а, як зазначає НБУ, використовується єдина наскрізна нумерація записів у гр. 1 («№ з/п») як для ПКО, так і для ВКО, тобто цей Журнал можна використовувати один для реєстрації в ньому як ПКО, так і ВКО.

Щоправда, є консультація в ЗІР (категорія 109.15), в якій зазначено, що Журнал реєстрації треба вести всього один. Але в ній фіскали не згадують, яку форму Журналу вони мають на увазі. Тому в цьому питанні слід керуватися роз’ясненнями НБУ.

Є, звісно, питання до НБУ щодо і самого прикладу заповнення Журналу за формою № КО-3. Зокрема, незрозуміло, як заповнювати рядок «Разом»? Адже, судячи з прикладу, він заповнюється не за підсумками дня. Тоді виникає запитання: за підсумками якого періоду підбивати підсумок у цьому рядку?

Хоча, на наш погляд, цей момент не такий принциповий. Головне, щоб Журнал реєстрації вівся і можна було простежити хронологію нумерації ПКО і ВКО. А за «недоліки» його ведення відповідальності чинне законодавство не передбачає.

Також ще раз звернемо увагу на момент обов’язковості/необов’язковості ведення Журналу реєстрації. Вести його треба обов’язково. Адже на те, що Журнал реєстрації прибуткових і видаткових касових документів повинен вестися, прямо вказує п. 33 Положення № 148 — причому без застережень. Так, жодної відповідальності (навіть адміністративної) за сам факт неведення Журналу немає. Але реквізит нумерації РКО і ВКО, не підтверджений записом у Журналі, може дискредитувати відповідний касовий документ. Тому краще не ризикувати.

Скорочений ЄДРПОУ. НБУ надав відповідь і на запитання, чи будуть дійсними касові ордери, якщо у бланках їх форм замість повного терміна «Єдиний державний реєстр підприємств та організацій України» використовується скорочений його вид — «ЄДРПОУ», як це було передбачено Положенням № 6374.

4 Положення про ведення касових операцій у національній валюті України, затверджене постановою Правління НБУ від 15.12.2004 р. № 637 (втратило чинність).

Так от, НБУ вказує на те, що такі касові документи із скороченою абревіатурою «ЄДРПОУ» вважаються «придатними» тільки до 30.06.2018 р. (тобто до того моменту, доки дозволялося використовувати касові документи «старих» форм).

Згідно з оновленим п. 11 постанови № 148 суб’єкти господарювання мали право (!) до 30.06.2018 р. включно використовувати форми касових документів (у п. 11 вони усі перераховані), встановлені Положенням № 637.

А ось з 01.07.2018 р. слід використовувати типові форми касових документів, які затверджені новим Положенням № 148 (ср. ).

Тобто краще все-таки після 01.07.2018 р. бланки із скороченою абревіатурою «ЄДРПОУ» не використовувати.

Підписання касових документів уповноваженими особами замість посадових осіб. Йдеться про реквізити в касових документах «Керівник» і «Головний бухгалтер».

Підпункти 25, 26, 30, 34 Положення № 148 дозволяють ставити у відповідних реквізитах підписи іншим особам, які прямо уповноважені на це керівником підприємства.

Але сумніви в цьому питанні внесли полтавські податківці. Так, в ІПК ГУ ДФС у Полтавській області від 07.08.2018 р. № 3449/ІПК/16-31-14-04-22 було зазначено, що «право підпису видаткового касового ордера замість головного бухгалтера може бути делеговане іншій особі, уповноваженій керівником. Підписання видаткового касового ордера іншою особою, ніж керівник, Положенням не передбачено». Тобто, на їх думку, підпис у полі «Керівник» у касових документах має право ставити тільки керівник (директор) і ніхто інший.

Але! «Головні податківці» — ДФС, а також НБУ — не такі категоричні в цьому питанні. Наприклад, в ІПК ДФС від 13.07.2018 р. № 3102/6/99-99-14-05-01-15/ІПК зазначено, що ДФС вважає можливим підписання прибуткових та видаткових касових ордерів особою, уповноваженою керівником, замість керівника, головного бухгалтера і касира із зазначенням прізвища та ініціалів такої особи та/або осіб.

І НБУ на своєму сайті зазначає, що «у прибутковому та видатковому касових ордерах у графах «Керівник», «Головний бухгалтер», у разі їх підписання уповноваженою особою підприємства, має бути зазначено прізвище та ініціали уповноваженої особи підприємства». Тобто допускається, що уповноважена особа може підписуватися і за директора.

Причому НБУ звертає увагу, що у разі підписання касового ордера уповноваженою особою підприємства, у реквізитах «Керівник», «Головний бухгалтер» мають бути зазначені саме П. І. Б. уповноважених осіб (тобто фактичних підписантів).

Призначити уповноважену особу на підписання касових документів «замість головного бухгалтера» директор може наказом по підприємству. Таке право йому дає і п. 2.13 Положення № 885. Зокрема, цим пунктом установлено, що керівником підприємства затверджується перелік осіб, які мають право надавати дозвіл (підписувати первинні документи) на здійснення господарської операції, пов’язаної, зокрема, з відпусткою (використанням) грошових коштів і документів.

А ось уповноваженою особою на підписання касових ордерів «за директора» на підставі абз. 4 ст. 207 ЦКУ може бути тільки особа, уповноважена на це установчими документами підприємства, дорученням, законом або іншими актами цивільного законодавства.