Кассовые операции: обзор «свежих» разъяснений НБУ

1 https://bank.gov.ua/control/uk/publish/article?art_id=21761728&cat_id=80928.

3 Подробнее о разъяснениях, приведенных в этих письмах, можно прочитать в статье «Нумерация кассовых документов и не только: разъяснения от НБУ» (журнал «Бухгалтер 911», 2018, № 27).

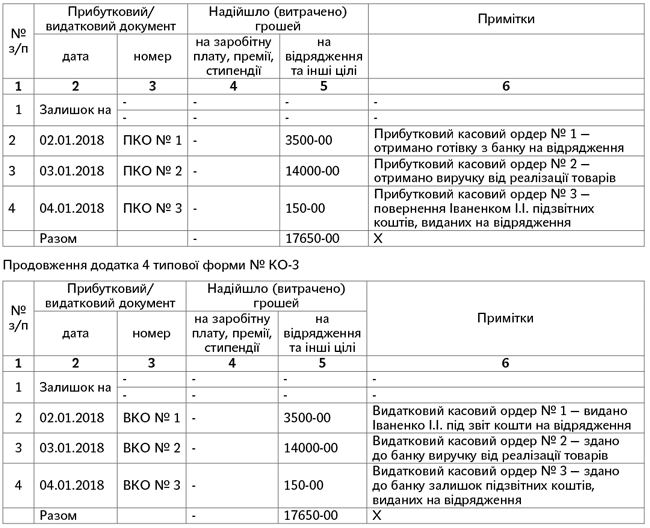

Журнал регистрации приходных и расходных кассовых документов. НБУ уже давал свои рекомендации по заполнению Журнала регистрации кассовых документов по форме № КО-3а (письмо НБУ от 14.06.2018 г. № 50-0007/32822). В то же время предприятия вправе вести Журнал и по другой форме — № КО-3 (форма выбирается на усмотрение руководителя предприятия). Так вот, НБУ на своем сайте привел пример заполнения Журнала и по форме № КО-3.

Пример заполнения журнала по форме № КО-3 от НБУ

Что примечательно. Как видим, в примере нумерация записей в гр. 1 «№ з/п» ведется отдельно для приходных кассовых ордеров (ПКО) и расходных кассовых ордеров (РКО).

Фактически это означает, что, как и раньше, Журнал по форме № КО-3 нужно вести отдельно для ПКО и отдельно для РКО.

Отметим, что раньше п. 4.1 «давних» Методрекомендаций ГНАУ от 23.04.2009 г. № 210 устанавливал, что «журналы по форме КО-3 ведутся для приходных и расходных кассовых ордеров отдельно, журнал по форме КО-3а можно использовать только один для регистрации в нем как приходных, так и расходных кассовых ордеров».

В общем это отвечает и требованиям п. 33 Положения № 148, в котором сказано, что приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтером в Журнале регистрации приходных и расходных кассовых документов (приложение 4), который ведется отдельно по приходным и расходным операциям.

А вот в Журнале по форме № КО-3а, как отмечает НБУ, используется единая сквозная нумерация записей в гр. 1 («№ з/п») как для ПКО, так и для РКО, т. е. этот Журнал можно использовать один для регистрации в нем как ПКО, так и РКО.

Правда, есть консультация в ЗІР (категория 109.15), в которой указано, что Журнал регистрации нужно вести всего один. Но в ней фискалы не упоминают, какую форму Журнала они имеют в виду. Поэтому в этом вопросе следует руководствоваться тем, что разъясняет НБУ.

Есть, конечно, вопросы к НБУ в отношении и самого примера заполнения Журнала по форме № КО-3. В частности, непонятно, как заполнять строку «Разом»? Ведь, судя из примера, она заполняется не по итогам дня. Тогда возникает вопрос: по итогам какого периода подводить итог в этой строке?

Хотя, на наш взгляд, этот момент не столь принципиален. Главное, чтобы Журнал регистрации велся и можно было проследить хронологию нумерации ПКО и РКО. А за «недостатки» его ведения ответственности действующее законодательство не предусматривает.

Также еще раз обратим внимание на момент обязательности/необязательности ведения Журнала регистрации. Вести его нужно обязательно. Ведь на то, что Журнал регистрации приходных и расходных кассовых документов должен вестись, прямо указывает п. 33 Положения № 148 — причем без оговорок. Да, какой-либо ответственности (даже административной) за сам факт неведения Журнала нет. Но реквизит нумерации ПКО и РКО, не подтвержденный записью в Журнале, может дискредитировать соответствующий кассовый документ. Поэтому лучше не рисковать.

Сокращенный ЕГРПОУ. НБУ дал ответ и на вопрос, будут ли действительными кассовые ордера, если в бланках их форм вместо полного термина «Єдиний державний реєстр підприємств та організацій України» используется сокращенный его вид — «ЄДРПОУ», как это было предусмотрено прежним Положением № 6374.

4 Положение о ведении кассовых операций в национальной валюте Украины, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637 (утратило силу).

Так вот, НБУ указывает на то, что такие кассовые документы с сокращенной абрревиатурой «ЄДРПОУ» считаются «годными» только до 30.06.2018 г. (т. е. до того момента, пока разрешалось использовать кассовые документы «старых» форм).

Согласно обновленному п. 11 постановления № 148 субъекты хозяйствования имели право (!) до 30.06.2018 г. включительно использовать формы кассовых документов (в п. 11 они все перечислены), установленные Положением № 637.

А вот с 01.07.2018 г. следует использовать типовые формы кассовых документов, утвержденные новым Положением № 148 (ср. ).

То есть лучше все-таки после 01.07.2018 г. бланки с сокращенной аббревиатурой «ЄДРПОУ» не использовать.

Подписание кассовых документов уполномоченными лицами вместо должностных лиц. Речь идет о реквизитах в кассовых документах «Керівник» и «Головний бухгалтер».

Подпункты 25, 26, 30, 34 Положения № 148 разрешают ставить в соответствующих реквизитах подписи другим лицам, которые прямо уполномочены на это руководителем предприятия.

Но смуту в этом вопросе внесли полтавские налоговики. Так, в ИНК ГУ ГФС в Полтавской области от 07.08.2018 г. № 3449/ІПК/16-31-14-04-22 было сказано, что «право подписи расходного кассового ордера вместо главного бухгалтера может быть делегировано другому лицу, уполномоченному руководителем. Подписание расходного кассового ордера другим лицом, нежели руководитель, Положением не предусмотрено». То есть, по их мнению, подпись в поле «Керівник» в кассовых документах вправе ставить только руководитель (директор) и никто другой.

Но! «Главные налоговики» — ГФС, а также НБУ — не столь категоричны в этом вопросе. Например, в ИНК ГФС от 13.07.2018 г. № 3102/6/99-99-14-05-01-15/ІПК сказано, что ГФС считает возможным подписание приходных и расходных кассовых ордеров лицом, уполномоченным руководителем, вместо руководителя, главного бухгалтера и кассира с указанием фамилии и инициалов такого лица и/или лиц.

И НБУ на своем сайте отмечает, что «в приходном и расходном кассовых ордерах в графах «Керівник», «Головний бухгалтер», в случае их подписания уполномоченным лицом предприятия, должны быть указаны фамилия и инициалы уполномоченного лица предприятия». То есть допускается, что уполномоченное лицо может подписываться и за директора.

Причем НБУ обращает внимание, что в случае подписания кассового ордера уполномоченным лицом предприятия, в реквизитах «Керівник», «Головний бухгалтер» должны быть указаны именно Ф. И. О. уполномоченных лиц (т. е. фактических подписантов).

Назначить уполномоченное лицо на подписание кассовых документов «вместо главного бухгалтера» директор может приказом по предприятию. Такое право ему дает и п. 2.13 Положения № 885. В частности, этим пунктом установлено, что руководителем предприятия утверждается перечень лиц, которые имеют право давать разрешение (подписывать первичные документы) на осуществление хозяйственной операции, связанной, в частности, в отпуском (использованием) денежных средств и документов.

А вот уполномоченным лицом на подписание кассовых ордеров «за директора» на основании абз. 4 ст. 207 ГКУ может быть только лицо, уполномоченное на это учредительными документами предприятия, доверенностью, законом или другими актами гражданского законодательства.