Підприємець-загальносистемник продає основні засоби: як відобразити дохід?

* Якщо ви хочете продати автомобіль або нерухомість, але не знаєте, як це зробити, вам стане в пригоді стаття «Автомобіль у підприємця: а якщо продавати?» (журнал «Бухгалтер 911», 2017, № 29). Вона актуальна й донині.

Хто хазяїн?

Розпочнемо з того, що будь-яке майно в нашій країні може належати або фізособі, або юрособі, але не підприємцеві (ст. 325 ЦКУ). Усе тому, що такого суб’єкта права власності, як підприємець, просто не існує  .

.

Простіше кажучи, підприємець з юридичної точки зору — це і є фізособа, якій додатково надано право займатися бізнесом. Саме тому в межах своєї госпдіяльності він може сміливо купувати і перепродавати практично будь-яке майно (товари), і не важливо, що воно належить йому як фізособі.

Виняток, на думку фіскалів, становлять автомобілі та нерухомість — податківці завжди тяжіли до того, щоб це майно продавалося тільки від імені фізособи-громадянина без згадки про його підприємницький статус (тобто — не в межах госпдіяльності). Але сьогодні — не про це.

Незважаючи на те, що нерухомість і автомобілі реєструються на фізособу, в ПКУ все-таки немає заборони на їх купівлю-продаж від імені підприємця. Суди теж вважають це цілком допустимим**. Інша річ, що самому підприємцеві це не завжди вигідно*  .

.

** Позитивні аргументи судів ви можете знайти в статті «Черговий камінь у город податківців, або Як суд виступив «за» ПК з ПДВ при купівлі автомобіля підприємцем» (журнал «Бухгалтер 911», 2018, № 33).

Як і обіцяли, сьогодні ми сфокусуємося на майні, право власності на яке виникає в момент купівлі і не підлягає якійсь особливій реєстрації. Для наочності припустимо, що підприємець купив ноутбуки, використав їх у госпдіяльності (нараховував амортизацію), а тепер планує продати декілька штук.

Як усе це оформити?

Варіанти

Існує два варіанти, як оформити продаж основного засобу:

— або як громадянин;

— або як підприємець.

Чого хочуть податківці? Що вигідно самому підприємцеві? До чого призводить ігнорування податківців? Перш ніж ламати списи об ці запитання, давайте поглянемо, чим ці варіанти відрізняються.

Варіант 1: продавець-підприємець. Припустимо, ноутбуки будуть продані від імені підприємця. Як це зробити і що потрібно врахувати?

Крок 1. Передусім потрібно відвідати держреєстратора і внести до Держреєстру новий вид діяльності. Зрозуміло, це буде торгівля. У нашому прикладі: або код 46.51 (продаж підприємцям або юрособам), або коди 47.19 або 47.91 (продаж громадянам).

Крок 2. Потім ноутбуки потрібно вивести з експлуатації. Це легко. Оскільки підприємці не ведуть бухобліку, достатньо оформити письмове розпорядження (довільної форми) про припинення використання ноутбуків у госпдіяльності.

Нарахування амортизації припиняється з місяця, що настає за місяцем вибуття/припинення використання основного засобу.

Крок 3. Продаємо ноутбуки за договірною ціною (продавець у договорі — підприємець). Видаємо покупцеві чек РРО (якщо оплата отримана готівкою).

Крок 4. Отриманий дохід записуємо до графи 2 Книги обліку доходів і витрат. У декларації про доходи цей дохід «сидітиме» в рядку 10.7 (разом з іншим підприємницьким доходом), у розділі I додатка Ф2 — в окремому рядку з відповідним «торговим» КВЕДом (у нашому прикладі коди 46.51, 47.19 або 47.91).

Крок 5. А що з витратами? На жаль, витрат немає  . Що встигли замортизувати за час використання ноутбуків — те і ваше. Залишкова (недоамортизована) вартість ноутбуків «згорає». У витрати вона може потрапити тільки у разі ліквідації основного засобу — інші підстави (зокрема, продаж основних засобів) у п.п. 177.4.6 ПКУ не зазначені .

. Що встигли замортизувати за час використання ноутбуків — те і ваше. Залишкова (недоамортизована) вартість ноутбуків «згорає». У витрати вона може потрапити тільки у разі ліквідації основного засобу — інші підстави (зокрема, продаж основних засобів) у п.п. 177.4.6 ПКУ не зазначені .

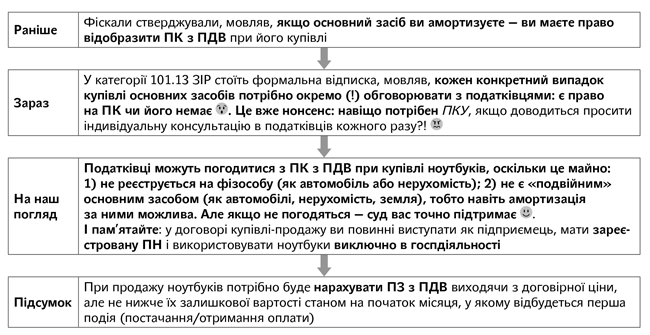

Крок 6. Тепер — про ПДВ (тільки для платників: якщо ви — неплатник ПДВ, сміливо пропускаємо цей крок). Податківці зазвичай жахливо мутять воду з ПДВ  .

.

До речі, відмовитися від «вхідного» ПК з ПДВ, щоб не нараховувати «вихідного» ПЗ з ПДВ, при продажу основних засобів у варіанті 1 не можна. Адже якщо ви купили і продаєте основні засоби саме в межах госпдіяльності — потрібно до кінця гнути цю лінію і виконувати всі ПДВ-правила.

Крок 7. Сплачуємо податки. З отриманого доходу (без вирахування витрат) доведеться сплатити: ПДФО (18 %), ВЗ (1,5 %) і ЄСВ (22 %).

Варіант 2: продавець-громадянин. Припустимо, ноутбуки будуть продані від імені громадянина. Які нюанси врахувати і які кроки зробити?

Нюанс 1. Не потрібно вносити новий вид діяльності до Держреєстру  .

.

Нюанс 2. В ідеалі і купівля, і продаж ноутбуків мали відбуватися від імені громадянина. Але нічого страшного, якщо купівля була здійснена від імені підприємця. Як ми зазначили спочатку статті, при будь-якому розкладі (тобто незалежно від того, в якій іпостасі фізособа купувала ноутбуки: як громадянин чи як підприємець) де-юре власником ноутбуків усе одно є саме фізособа.

Нюанс 3. Право на амортизацію. Формально, якщо в підприємця є документ про купівлю ноутбуків і документ (розпорядження) про використання їх у госпдіяльності — він має право на амортизацію цих основних засобів. Адже умови з пп. 177.4.6 і 177.4.9 ПКУ виконані .

У той же час такий формалізм може вилізти боком платнику ПДВ (див. далі). Податківці заявлять, що потрібно було ставити при покупці ПК, а при виведенні з експлуатації основних засобів — ПЗ. Немає ПЗ — є заниження.

Знову таки, не виключено, що податківці можуть виступити проти амортизації в тому випадку, якщо основні засоби були оплачені з особистої картки фізособи, а не з підприємницького рахунку або готівкою . Утім, на наш погляд, із цим можна сперечатися.

Безумовно, якщо хочете «поборотися» за амортизацію основних засобів при варіанті 2, потрібно готуватися до судових тяжб. Тому, хто до суду не готовий, про амортизацію краще забути .

Крок 1. Отже, якщо ви нараховували амортизацію, оформіть письмове розпорядження (довільної форми) про припинення використання ноутбуків у госпдіяльності і з наступного місяця припиняйте нараховувати амортизацію.

Якщо не нараховували амортизацію — пропускаємо цей крок.

Крок 2. Продаж ноутбуків. Врахуйте таке:

— у договорі (якщо такий є) ви виступаєте як звичайна фізособа (без згадки про ваш підприємницький статус);

— оплата надходить готівкою чи на особистий рахунок фізособи (не на підприємницький рахунок). Жодного розрахункового документа не видаємо;

— до Книги обліку доходів і витрат нічого не записуємо;

— у декларації про доходи всю отриману суму відображаємо в рядку 10.2 (у додатках до декларації ця сума не відображається);

— витрати на купівлю ноутбуків ролі не відіграють від слова зовсім.

Крок 3. Не відображаємо ні ПК з ПДВ при купівлі основних засобів, ні ПЗ з ПДВ при їх продажу, оскільки майно належить фізособі-громадянинові і продається за «цивільними правилами».

Податківці, до речі, саме цей підхід і вітають (категорія 101.04 ЗІР): «якщо операція з постачання нерухомого або рухомого майна не належить до господарської діяльності… платника ПДВ, то… за такою операцією податкові зобов’язання з ПДВ ним не формуються, а право на податковий кредит… з придбання зазначеного майна не виникає».

Більше того, фіскали однозначно виступають «за» цивільний варіант продажу майна (варіант 2), яке реєструється на фізособу (наприклад: нерухомість, автомобіль, мотоцикл, яхта тощо), — категорія 103.22 ЗІР. Щодо інших видів майна вони мовчать (але тяжіють, імовірно, все ж до варіанта 2).

Крок 4. Сплачуємо податки. При такому розкладі фізособа повинна буде сплатити ВЗ (1,5 %) і ПДФО (18 %, оскільки ставка 5 % застосовується, зазвичай, до майна, яке реєструється на фізособу, і вимагає наявності акта оцінки вартості майна, який коштує недешево).

Що вигідніше?

А тепер найцікавіше: який варіант вигідніший? Однозначної відповіді вам ніхто не надасть, оскільки потрібно рахувати. Як? А цього ми вас зараз і навчимо .

|

Критерій для порівняння |

Підприємець ПДВшник |

Підприємець без ПДВ |

||

|

Варіант 1 (ФОП) |

Варіант 2 (ФО) |

Варіант 1 (ФОП) |

Варіант 2 (ФО) |

|

|

Амортизація |

+ |

—* |

+ |

—* |

|

ПДФО (18 %) |

+ |

+ |

+ |

+ |

|

ВЗ (1,5 %) |

+ |

+ |

+ |

+ |

|

ЄСВ (22 %)** |

+ |

— |

+ |

— |

|

ПЗ з ПДВ |

+ |

— |

— |

— |

|

ПК з ПДВ |

+ |

— |

— |

— |

|

Витрати (залишкова вартість ОЗ) |

— |

— |

— |

— |

|

* За амортизацію можна поборотися (про це ми говорили вище). **У загальносистемника ЄСВ піде у витрати, він заощадить на податках (18 % + 1,5 % + 22 %) = 41,5 % від суми сплаченого ЄСВ. Тому чиста втрата від сплати ЄСВ у варіанті 1 порівняно з варіантом 2 становить не 100 %, а (100 - 41,5) = 58,5 %. А в абсолютному вираженні це 58,5 % х 22 % х дохід від продажу ОЗ. |

||||

Таким чином, для платника ПДВ вигіднішим є варіант 1, якщо [загальна сума амортизації + (ПК - ПЗ) - 58,5 % ЄСВ (= 58,5 % х 22 % х дохід від продажу ОЗ)] > 0. Інакше обираємо варіант 2.

Для неплатника ПДВ варіант 1 вигідніший, якщо [загальна сума амортизації - 58,5 % ЄСВ (= 58,5 % х 22 % х дохід від продажу ОЗ)] > 0. Інакше краще обрати варіант 2.

Якщо ви маєте намір боротися за амортизацію у варіанті 2, то просто виключіть суму амортизації з формул. І якщо ви до того ж — неплатник ПДВ, можете відразу обрати варіант 2 (продаж ОЗ як громадянин).