Предприниматель-общесистемщик продает основные средства: как отразить доход?

* Если вы хотите продать автомобиль или недвижимость, но не знаете, как это сделать, вам пригодится статья «Автомобиль у предпринимателя: а если продавать?» (журнал «Бухгалтер 911», 2017, № 29). Она актуальная и по сей день.

Кто хозяин?

Начнем с того, что любое имущество в нашей стране может принадлежать либо физлицу, либо юрлицу, но не предпринимателю (ст. 325 ГКУ). Все потому, что такого субъекта права собственности, как предприниматель, попросту не существует  .

.

Проще говоря, предприниматель с юридической точки зрения — это и есть физлицо, которому дополнительно дано право заниматься бизнесом. Именно поэтому в рамках своей хоздеятельности он может смело покупать и перепродавать практически любое имущество (товары), и неважно, что оно принадлежит ему как физлицу.

Исключение, по мнению фискалов, составляют автомобили и недвижимость — налоговики всегда тяготели к тому, чтобы это имущество продавалось только от имени физлица-гражданина без упоминания о его предпринимательском статусе (т. е. — не в рамках хоздеятельности). Но сегодня — не об этом.

Несмотря на то, что недвижимость и автомобили регистрируются на физлицо, в НКУ все-таки нет запрета на их куплю-продажу от имени предпринимателя. Суды тоже считают это вполне допустимым**. Другое дело, что самому предпринимателю это не всегда выгодно*  .

.

** Положительные аргументы судов вы можете найти в статье «Очередной камень в огород налоговиков, или Как суд выступил «за» НК по НДС при покупке автомобиля предпринимателем» (журнал «Бухгалтер 911», 2018, № 33).

Как и обещали, сегодня мы сфокусируемся на имуществе, право собственности на которое возникает в момент покупки и не подлежит какой-то особенной регистрации. Для наглядности предположим, что предприниматель купил ноутбуки, использовал их в хоздеятельности (начислял амортизацию), а теперь планирует продать несколько штук.

Как все это оформить?

Варианты

Существует два варианта, как оформить продажу основного средства:

— либо как гражданин;

— либо как предприниматель.

Чего хотят налоговики? Что выгодно самому предпринимателю? Чем чревато игнорирование налоговиков? Прежде чем ломать копья об эти вопросы, давайте посмотрим, чем эти варианты отличаются.

Вариант 1: продавец-предприниматель. Допустим, ноутбуки будут проданы от имени предпринимателя. Как это сделать и что нужно учесть?

Шаг 1. В первую очередь нужно посетить госрегистратора и внести в Госреестр новый вид деятельности. Разумеется, это будет торговля. В нашем примере: либо код 46.51 (продажа предпринимателям или юрлицам), либо коды 47.19 или 47.91 (продажа гражданам).

Шаг 2. Затем ноутбуки нужно вывести из эксплуатации. Это легко. Поскольку предприниматели не ведут бухучет, достаточно оформить письменное распоряжение (произвольной формы) о прекращении использования ноутбуков в хоздеятельности.

Начисление амортизации прекращается с месяца, следующего за месяцем выбытия/прекращения использования основного средства.

Шаг 3. Продаем ноутбуки по договорной цене (продавец в договоре — предприниматель). Выдаем покупателю чек РРО (если оплата получена наличкой).

Шаг 4. Полученный доход записываем в графу 2 Книги учета доходов и расходов. В декларации о доходах этот доход будет «сидеть» в строке 10.7 (наряду с другим предпринимательским доходом), в разделе I приложения Ф2 — в отдельной сроке с соответствующим «торговым» КВЭДом (в нашем примере коды 46.51, 47.19 или 47.91).

Шаг 5. А что с расходами? К сожалению, расходов нет  . Что успели самортизировать за время использования ноутбуков — то и ваше. Остаточная (недоамортизированная) стоимость ноутбуков «сгорает». В расходы она может попасть только в случае ликвидации основного средства — другие основания (в частности, продажа основных средств) в п.п. 177.4.6 НКУ не указаны .

. Что успели самортизировать за время использования ноутбуков — то и ваше. Остаточная (недоамортизированная) стоимость ноутбуков «сгорает». В расходы она может попасть только в случае ликвидации основного средства — другие основания (в частности, продажа основных средств) в п.п. 177.4.6 НКУ не указаны .

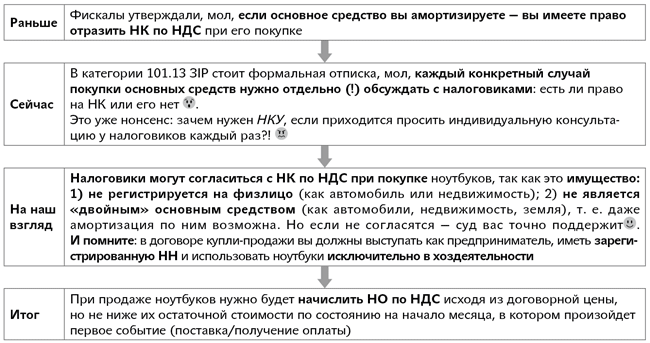

Шаг 6. Теперь — об НДС (только для плательщиков: если вы — неплательщик НДС, смело пропускаем этот шаг). Налоговики обычно жутко мутят воду с НДС  .

.

Кстати, отказаться от «входящего» НК по НС, чтобы не начислять «исходящее» НО по НДС при продаже основных средств, в варианте 1 нельзя. Ведь если вы купили и продаете основные средства именно в рамках хоздеятельности — нужно до конца гнуть эту линию и выполнять все НДС-правила.

Шаг 7. Уплачиваем налоги. С полученного дохода (без вычета расходов) придется уплатить: НДФЛ (18 %), военсбор (1,5 %) и ЕСВ (22 %).

Вариант 2: продавец-гражданин. Допустим, ноутбуки будут проданы от имени гражданина. Какие нюансы учесть и какие шаги предпринять?

Нюанс 1. Не нужно вносить новый вид деятельности в Госреестр  .

.

Нюанс 2. В идеале и покупка, и продажа ноутбуков должна была происходить от имени гражданина. Но ничего страшного, если покупка была совершена от имени предпринимателя. Как мы заметили в начале статьи, при любом раскладе (т. е. независимо от того, в какой ипостаси физлицо покупало ноутбуки: как гражданин или как предприниматель) де-юре собственником ноутбуков все равно является именно физлицо.

Нюанс 3. Право на амортизацию. Формально, если у предпринимателя есть документ о покупке ноутбуков и документ (распоряжение) об использовании их в хоздеятельности — он имеет право на амортизацию этих основных средств. Ведь условия из пп. 177.4.6 и 177.4.9 НКУ выполнены .

В то же время такой формализм может вылезти боком плательщику НДС (см. далее). Налоговики заявят, что нужно было ставить при покупке НК, а при выводе из эксплуатации основных средств — НО. Нет НО — есть занижение.

Опять же, не исключено, что налоговики могут выступить против амортизации в том случае, если основные средства были оплачены с личной карточки физлица, а не с предпринимательского счета или наличкой . Впрочем, на наш взгляд, с этим можно спорить.

Безусловно, если хотите «побороться» за амортизацию основных средств при варианте 2, нужно готовиться к судебным тяжбам. Тому, кто к суду не готов, об амортизации лучше забыть .

Шаг 1. Итак, если вы начисляли амортизацию, оформите письменное распоряжение (произвольной формы) о прекращении использования ноутбуков в хоздеятельности и со следующего месяца прекращайте начислять амортизацию.

Если не начисляли амортизацию — пропускаем этот шаг.

Шаг 2. Продажа ноутбуков. Учтите следующее:

— в договоре (если таковой имеется) вы выступаете как обычное физлицо (без упоминания о вашем предпринимательском статусе);

— оплата поступает наличкой или на личный счет физлица (не на предпринимательский счет). Никакого расчетного документа не выдаем;

— в Книгу учета доходов и расходов ничего не записываем;

— в декларации о доходах всю полученную сумму отражаем в строке 10.2 (в приложениях к декларации эта сумма не отражается);

— расходы на покупку ноутбуков роли не играют от слова совсем.

Шаг 3. Не отражаем ни НК по НДС при покупке основных средств, ни НО по НДС при их продаже, так как имущество принадлежит физлицу-гражданину и продается по «гражданским правилам».

Налоговики, кстати, именно этот подход и приветствуют (категория 101.04 ЗІР): «если операция по поставке недвижимого или движимого имущества не относится к хозяйственной деятельности … плательщика НДС, то … по такой операции налоговые обязательства по НДС им не формируются, а право на налоговый кредит … по приобретению указанного имущества не возникает».

Более того, фискалы однозначно выступают «за» гражданский вариант продажи имущества (вариант 2), которое регистрируется на физлицо (например: недвижимость, автомобиль, мотоцикл, яхта и т. п.) — категория 103.22 ЗІР. По остальным же видам имущества они молчат (но тяготеют, вероятно, все же к варианту 2).

Шаг 4. Уплачиваем налоги. При таком раскладе физлицо должно будет уплатить военсбор (1,5 %) и НДФЛ (18 %, так как ставка 5 % применяется, как правило, к имуществу, которое регистрируется на физлицо и требует наличия акта оценки стоимости имущества, который стоит недешево).

Что выгоднее?

А теперь самое интересное: какой вариант выгоднее? Однозначного ответа вам никто не даст, поскольку нужно считать. Как? А этому мы вас сейчас и научим .

|

Критерий для сравнения |

Предприниматель НДСник |

Предприниматель без НДС |

||

|

Вариант 1 (ФЛП) |

Вариант 2 (ФЛ) |

Вариант 1 (ФЛП) |

Вариант 2 (ФЛ) |

|

|

Амортизация |

+ |

—* |

+ |

— |

|

НДФЛ (18 %) |

+ |

+ |

+ |

+ |

|

ВС (1,5 %) |

+ |

+ |

+ |

+ |

|

ЕСВ (22 %)** |

+ |

— |

+ |

— |

|

НО по НДС |

+ |

— |

— |

— |

|

НК по НДС |

+ |

— |

— |

— |

|

Расходы (остаточная стоимость ОС) |

— |

— |

— |

— |

|

* За амортизацию можно побороться (об этом мы говорили выше). ** У общесистемщика ЕСВ пойдет в расходы, он сэкономит на налогах (18 % + 1,5 % + 22 %) = 41,5 % от суммы уплаченного ЕСВ. Поэтому чистая потеря от уплаты ЕСВ в варианте 1 по сравнению с вариантом 2 составляет не 100 %, а (100 - 41,5) = 58,5 %. А в абсолютном выражении это 58,5 % х 22 % х доход от продажи ОС. |

||||

Таким образом, для плательщика НДС выгоднее вариант 1, если [общая сумма амортизации + (НК - НО) - 58,5 % ЕСВ (= 58,5 % х 22 % х доход от продажи ОС)] > 0. В противном случае выбираем вариант 2.

Для неплательщика НДС вариант 1 выгоднее, если [общая сумма амортизации - 58,5 % ЕСВ (= 58,5 % х 22 % х доход от продажи ОС)] > 0. В противном случае лучше выбрать вариант 2.

Если вы намерены бороться за амортизацию в варианте 2, то просто исключите сумму амортизации из формул. И если вы к тому же — неплательщик НДС, можете сразу выбрать вариант 2 (продажу ОС как гражданин).