Земельний податок: час звітувати на 2018 рік

Платники земподатку

Правила стягнення плати за землю у 2018 році практично не змінилися порівняно з минулим роком*. Як і в минулих роках, платниками цієї частини плати за землю є (п. 269.1 ПКУ): 1) власники земельних ділянок або земельних часток (паїв); 2) постійні землекористувачі.

* Про зміни ви могли прочитати в статті «Новини «другого ешелону» (єдиний податок, плата за землю тощо)» (журнал «Бухгалтер 911», 2018, № 1-2).

Водночас, навіть якщо ви є власником або постійним користувачем землі, а отже, належите до когорти платників цього податку, це не означає, що ви обов’язково сплачуватимете земельний податок. Річ у тому, що деякі землевласники звільняються від сплати цього податку. Наведемо перелік цих «щасливчиків» у табл. 1.

Таблиця 1. Звільнення від сплати земподатку

|

Хто звільняється від сплати земподатку |

За які землі |

|

1. Бюджетні організації і деякі неприбуткові організації, які вказані в ст. 282 ПКУ1 |

За всі землі, що належать таким організаціям |

|

2. Єдиноподатники груп 1 — 3 |

За землі, які використовуються в їх господарській діяльності (п.п. 4 п. 297.1 ПКУ)2 |

|

3. Платники єдиного податку групи 4 |

За землі, які вони використовують для ведення сільгосптоваровиробництва (п.п. 4 п. 297.1 ПКУ) |

|

4. Сільгосппідприємства всіх форм власності і фермерські господарства |

За землі, зайняті молодими садами, ягідниками і виноградниками до вступу їх у пору плодоносіння, а також гібридними насадженнями, генофондовими колекціями і розплідниками багаторічних плодових насаджень (п.п. 283.1.5 ПКУ) |

|

5. Релігійні організації України |

За земельні ділянки, надані для будівництва й обслуговування культових та інших будівель такої організації (п.п. 283.1.8 ПКУ) |

|

6. Будь-який суб’єкт господарювання |

1) за земельні ділянки, розташовані на тимчасово окупованій території (абз. 1 п. 38.7 підрозд. 10 розд. ХХ ПКУ); за земельні ділянки, які не належать до земель сільськогосподарського призначення, розташовані на лінії зіткнення (абз. 2 п. 38.7 підрозд. 10 розд. ХХ ПКУ); 2) за сільгоспугіддя зон радіоактивно забруднених територій у результаті Чорнобильської катастрофи і хімічно забруднені сільгоспугіддя, на які введено обмеження стосовно ведення сільського господарства (п.п. 283.1.1 ПКУ); 3) за землі сільгоспугідь, що знаходяться в тимчасовій консервації або в стадії сільгоспосвоєння (п.п. 283.1.2 ПКУ); 4) за земельні ділянки державних сортовипробних станцій та сортодільниць, які використовуються для випробування сортів сільськогосподарських культур (п.п. 283.1.3 ПКУ); 5) за землі дорожнього господарства автомобільних доріг загального користування (п.п. 283.1.4 ПКУ); 6) за земельні ділянки кладовищ, крематоріїв і колумбаріїв (п.п. 283.1.6 ПКУ) |

|

1 Пільги для цих земельних ділянок не діють, якщо платники податку надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини (п. 284.3 ПКУ). Це не стосується тільки бюджетних установ у разі надання ними будівель, споруд (їх частин) у тимчасове користування (оренду) іншим бюджетним установам, дошкільним, загальноосвітнім навчальним закладам незалежно від форм власності та джерел фінансування. 2 Є маса нюансів, про які ви зможете дізнатися зі статті «Земельний податок vs єдиноподатники: спокій нам тільки сниться…» (журнал «Бухгалтер 911», 2017, № 48). |

|

Водночас слід пам’ятати, що особи, які звільнені від сплати земподатку, повинні подавати декларацію з плати за землю.

У ній показують «пільгові» земділянки (об’єкти оподаткування), суми нарахованого податку і суми отриманих пільг, які погашають нарахований податок.

Вимога про подання декларації з плати за землю не стосується тільки платників єдиного податку. Річ у тому, що вони не користуються пільгами із цього податку. Вони не є платниками земельного податку. Тому і не зобов’язані подавати в контролюючі органи податкову декларацію з плати за землю і звіт про суми податкових пільг стосовно сплати земельного податку.

Розрахунок земподатку

Механізм розрахунку земельного податку залежить від того, чи проведена нормативна грошова оцінка (НГО) землі. Якщо НГО земель проведена, то розмір податку розраховується як добуток площі земельної ділянки (у га), грошової оцінки одиниці площі, проіндексованої за станом на початок року (у грн.), і ставки податку (у %). Якщо ж НГО земель не проведена, то розмір податку визначають як добуток площі (у кв. м або га) і ставки (у грн. за 1 кв. м або га). При цьому ставка податку визначається, спираючись на НГО одиниці площі ріллі по області.

Із цього виходить: для того щоб розрахувати земельний податок, землевласникові або землекористувачеві потрібно мати вихідні дані для розрахунку.

Площа земельної ділянки. Інформацію про площу землі, яка вам належить, можна дізнатися з правовстановлюючих документів на землю (держактів на право власності, витягів з реєстру речових прав, договору купівлі-продажу, міни, дарування, спадкоємства або довідки (витягу) про розмір НГО земельної ділянки тощо).

Розмір НГО вашої земельної ділянки. Такі дані можна знайти в довідці (витягу) про розмір НГО земельної ділянки. Цю довідку підприємство може отримати в місцевому органі Державного агентства земельних ресурсів України або з електронного сервісу Держземкадастру «Публічна кадастрова карта України».

Звертаємо увагу! Підприємство повинне обов’язково отримувати довідку (оригінал або копію) з розміром НГО тільки на початку використання земельної ділянки, а також кожного разу, коли відбувається перегляд НГО такої землі. Таку довідку ви подаєте разом з декларацією при першому її поданні (фактичному початку роботи) і при кожній зміні НГО землі. Щороку цю довідку подавати не потрібно (категорія 112.05 ЗІР ДФСУ). Проте іноді місцеві податківці наполягають саме на щорічному її поданні  .

.

Якщо ви не подасте довідку (витяг) про розмір НГО разом з декларацією, причому як у разі подання першої декларації (фактичного початку діяльності як платника плати за землю), так і в разі затвердження нової НГО землі, або при будь-якому іншому поданні декларації, то відмовити вам у прийманні декларації контролери не можуть. Із цим погоджуються податківці в консультації в категорії 112.05 ЗІР ДФСУ.

Річ у тому, що така довідка має лише інформаційний характер, а отже, не може вплинути на легітимність поданої вами звітності.

До відома! Незабаром дізнатися про НГО своєї земельної ділянки можна буде також, зазирнувши на сайт ДФСУ. На ньому органи місцевого самоврядування повинні не пізніше за 15 липня поточного року оголошувати інформацію про НГО земель. При цьому якщо раптом в інформацію, розміщену на сайті, закрадеться помилка, штрафні санкції і пеня до таких платників застосовуватися не повинні (п. 12.5 ПКУ).

Водночас цей механізм інформування платника про розмір НГО введений тільки з 01.01.2018 р., а тому на сьогодні на сайті ДФСУ ви розміру НГО для вашої землі не знайдете. Тому шукайте таку інформацію, як і раніше, у довідці про НГО.

Якщо ви отримали довідку до початку року, за який звітуєте, то вам слід проіндексувати НГО самостійно.

Правила проведення такої індексації прописані в п. 289.2 ПКУ.

Увага! Розрахований коефіцієнт індексації застосовується, як і раніше, кумулятивний — залежно від дати проведення НГО. Про розмір цих коефіцієнтів Держгеокадастр розповів на своєму офіційному сайті**.

Звернемо увагу лише на такі особливості застосування цих коефіцієнтів:

1) за 2015 рік коефіцієнт індексації в розмірі 1,433 (розрахований з індексу інфляції за 2015 рік — 143,3 %) застосовується лише при індексації НГО несільскогосподарських земель. Для сільськогосподарських угідь застосовується спеціальний коефіцієнт індексації за 2015 рік — 1,2 (п. 6 підрозд. 6 розд. ХХ ПКУ);

2) за 2016 рік також слід застосовувати не коефіцієнт індексації (1,249 %), а спеціальний коефіцієнт (п. 8 підрозд. 6 розд. ХХ ПКУ):

— для сільгоспугідь (ріллі, багаторічних насаджень, сінокосів, пасовищ і покладів) він складає 1, тобто НГО таких угідь за 2016 рік не індексується;

— для земель несільскогосподарського призначення — застосовується коефіцієнт 1,06;

3) за 2017 рік також діють особливі правила застосування коефіцієнтів. За цей рік слід індексувати НГО не на коефіцієнт індексації (1,137 %), а на коефіцієнт 1. Тобто індексація НГО за 2017 рік не проводиться  .

.

Отже, як і минулого року, потрібно індексувати НГО на спеціальні індекси, визначені в підрозд. 6 розд. ХХ ПКУ, а не індекси споживчих цін за рік.

Ставка земельного податку. Земельний податок, як і сама плата за землю, є місцевим податком. А для них розмір податку визначають органи місцевого самоврядування, орієнтуючись на граничні межі, встановлені в ст. 273, 274 і 277 ПКУ (див. табл. 2).

Таблиця 2. Ставки земельного податку

|

Категорія земель |

Граничний розмір ставок плати за землю на 2018 рік1 |

|

|

для власників |

для постійних користувачів2 |

|

|

І. Земельні ділянки, НГО яких проведена (за 1 га), які віднесені до: |

||

|

1) сільськогосподарських угідь (рілля, сінокоси, пасовища і багаторічні насадження) |

не менше 0,3 % і не більше 1 % |

не більше 12 % від НГО |

|

2) земель загального користування |

не більше 1 % |

|

|

3) інших видів земель (незалежно від місцезнаходження) |

не більше 3 % від НГО |

|

|

4) нелісових земель, які використовуються для потреб лісового господарства: |

||

|

— як сільськогосподарські угіддя (рілля, сінокоси, пасовища і багаторічні насадження) |

не більше 1 % від НГО |

не більше 12 % від НГО |

|

— як інші земельні ділянки |

не більше 3 % від НГО |

|

|

ІІ. Земельні ділянки, НГО яких не проведена (за 1 га): |

||

|

1) сільськогосподарські угіддя (рілля, сінокоси, пасовища і багаторічні насадження) |

не менше 0,3 % і не більше 5 % від НГО одиниці площі ріллі по АР Крим або по області |

|

|

2) земельні ділянки, розташовані за межами населених пунктів |

не більше 5 % від НГО одиниці площі ріллі по АР Крим або по області |

|

|

1 Якщо земельні ділянки надані для залізниць у межах смуг відведення або надані гірничодобувним підприємствам для видобутку корисних копалин і розробки родовищ корисних копалини, податок стягується в розмірі 25 % від ставок, указаних у таблиці. 2 Суб’єкти господарювання, у яких земельні ділянки знаходяться в постійному користуванні (окрім суб’єктів господарювання державної і комунальної форм власності). |

||

Дізнатися про конкретний розмір ставки податку для вашої земділянки можна в рішеннях ваших місцевих органів влади.

Звертаємо увагу! З 2018 року інформація про розмір ставок земподатку, як і НГО землі, має бути розміщена на сайті ДФСУ.

Інформація про розмір і дату встановлення ставок місцевих податків і зборів на відповідних територіях повинна з’явитися на офіційному веб-сайті податківців (http://sfs.gov.ua) не пізніше за 15 липня поточного року. При цьому якщо раптом в інформацію, розміщену на сайті, закрадеться помилка, то штрафні санкції і пеня до таких платників застосовуватися не повинні (п. 12.5 ПКУ).

Водночас оскільки це нововведення запрацювало тільки з початку 2018 року, то, на нашу думку, на сайті ДФСУ ви ставки земподатку до середини цього року не відшукаєте. А тому шукати їх доведеться, як і раніше, у рішеннях органів місцевого самоврядування  .

.

Подання декларації

Звітним періодом із земельного податку є календарний рік, який починається 1 січня і закінчується 31 грудня того ж року.

Для новостворених підприємств і організацій, а також у зв’язку з набуттям права власності та/або користування на нові земельні ділянки він може бути менше 12 місяців.

Платникам плати за землю (окрім фізичних осіб) надано право обрати один з двох варіантів подання звітності:

1) подати декларацію на поточний рік. Це слід зробити не пізніше за 20 лютого поточного року у відповідний орган ДФСУ за місцезнаходженням земельної ділянки. У ній наводиться річна сума податку з розбиттям на рівні частини за місяцями (п. 286.2 ПКУ);

2) замість однієї річної декларації на поточний рік можна щомісячно подавати звітну декларацію протягом 20 календарних днів місяця, наступного за звітним (п. 286.3 ПКУ).

Тобто як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2018 році потрібно подати не пізніше за 20.02.2018 р.

Подання декларації на поточний рік звільняє платників плати за землю від обов’язку подання щомісячних декларацій.

Так само як і подання місячних декларацій звільняє від подання річної.

До відома! Якщо ви маєте декілька об’єктів оподаткування на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але які підконтрольні одному органу ДФС, то звітувати доведеться окремо (за кожним кодом) у податкові органи за місцезнаходженням таких об’єктів.

Важливо! Для звітності на 2018 рік слід використовувати оновлену форму декларації з плати за землю, форма якої затверджена наказом Мінфіну від 16.06.2015 р. № 560 (у редакції наказу Мінфіну від 23.01.2017 р. № 9). Хоча декларація і нова, але її форма багато в чому схожа з попередньою.

При цьому оскільки ви звітуєте із земельного податку, вам потрібно буде в шапці декларації поставити позначку «Х» у графі «Земельний податок», а також заповнити розділ I і розділ III. У розділі III вказуються узагальнюючі дані за нарахованим земельним податком, а саме: загальна сума земельного податку розподіляється в розрізі місяців.

Увага! Якщо ви є одночасно платником земельного податку й орендної плати, то вам доведеться подати дві окремі декларації в частині цих складових плати за землю.

Сплачуються податкові зобов’язання з плати за землю за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісячно протягом 30 календарних днів, наступних за останнім календарним днем податкового (звітного) місяця (пп. 287.3 і 287.4 ПКУ).

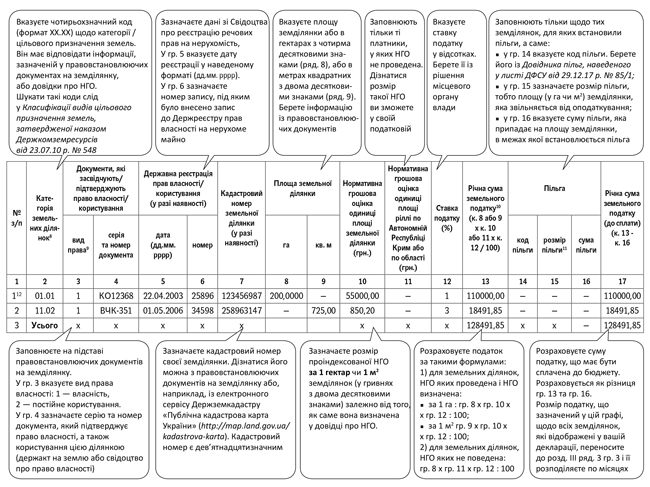

Правила заповнення розд. І декларації з плати за землю