Земельный налог: время отчитываться на 2018 год

Плательщики земналога

Правила взимания платы за землю в 2018 году практически не изменились по сравнению с прошлым годом*. Как и в прошлых годах, плательщиками этой части платы за землю являются (п. 269.1 НКУ): 1) владельцы земельных участков или земельных долей (паев); 2) постоянные землепользователи.

* Об изменениях вы могли прочесть в статье «Новости «второго эшелона» (единый налог, плата за землю и т.д.)» (журнал «Бухгалтер 911», 2018, № 1-2).

В то же время, даже если вы являетесь владельцем или постоянным пользователем земли, а следовательно, относитесь к когорте плательщиков этого налога, это не означает, что вы обязательно будете уплачивать земельный налог. Дело в том, что некоторые землевладельцы освобождаются от уплаты этого налога. Приведем перечень этих «счастливчиков» в табл. 1.

Таблица 1. Освобождение от уплаты земналога

|

Кто освобождается от уплаты земналога |

За какие земли |

|

1. Бюджетные организации и некоторые неприбыльные организации, которые указаны в ст. 282 НКУ1 |

За все земли, принадлежащие таким организациям |

|

2. Единоналожники групп 1 — 3 |

За земли, которые используются в их хозяйственной деятельности (п.п. 4 п. 297.1 НКУ)2 |

|

3. Плательщики единого налога группы 4 |

За земли, которые они используют для ведения сельхозтоваропроизводства (п.п. 4 п. 297.1 НКУ) |

|

4. Сельхозпредприятия всех форм собственности и фермерские хозяйства |

За земли, занятые молодыми садами, ягодниками и виноградниками до вступления их в пору плодоношения, а также гибридными насаждениями, генофондовыми коллекциями и питомниками многолетних плодовых насаждений (п.п. 283.1.5 НКУ) |

|

5. Религиозные организации Украины |

За земельные участки, предоставленные для строительства и обслуживания культовых и других зданий такой организации (п.п. 283.1.8 НКУ) |

|

6. Любой субъект хозяйствования |

1) за земельные участки, расположенные на временно оккупированной территории (абз. 1 п. 38.7 подразд. 10 разд. ХХ НКУ); за земельные участки, которорые не относятся к землям сельскохозяйственного назначения, расположенные на линии столкновения (абз. 2 п. 38.7 подразд. 10 разд. ХХ НКУ); 2) за сельхозугодья зон радиоактивно загрязненных территорий в результате Чернобыльской катастрофы, и химически загрязненные сельхозугодья, на которые введено ограничение относительно ведения сельского хозяйства (п.п. 283.1.1 НКУ); 3) за земли сельхозугодий, находящихся во временной консервации или в стадии сельхозосвоения (п.п. 283.1.2 НКУ); 4) за земельные участки государственных сортоиспытательных станций и сортоучастков, которые используются для испытания сортов сельскохозяйственных культур (п.п. 283.1.3 НКУ); 5) за земли дорожного хозяйства автомобильных дорог общего пользования (п.п. 283.1.4 НКУ); 6) за земельные участки кладбищ, крематориев и колумбариев (п.п. 283.1.6 НКУ) |

|

1 Льготы для этих земельных участков не действуют, если плательщики налога предоставляют в аренду земельные участки, отдельные здания, сооружения или их части (п. 284.3 НКУ). Это не касается только бюджетных учреждений в случае предоставления ими зданий, сооружений (их частей) во временное пользование (аренду) другим бюджетным учреждениям, дошкольным, общеобразовательным учебным заведениям независимо от форм собственности и источников финансирования. 2 Есть масса нюансов, о которых вы сможете узнать из статьи «Земельный налог vs единоналожники: покой нам только снится …» (журнал «Бухгалтер 911», 2017, № 48). |

|

В то же время следует помнить, что лица, которые освобождены от уплаты земналога, должны подавать декларацию по плате за землю.

В ней показывают «льготные» земучастки (объекты налогообложения), суммы начисленного налога и суммы полученных льгот, которые погашают начисленный налог.

Требование о предоставлении декларации по плате за землю не касается только плательщиков единого налога. Дело в том, что они не пользуются льготами по этому налогу. Они не являются плательщиками земельного налога. Поэтому и не обязаны подавать в контролирующие органы налоговую декларацию по плате за землю и отчет о суммах налоговых льгот относительно уплаты земельного налога.

Расчет земналога

Механизм расчета земельного налога зависит от того, проведена ли нормативная денежная оценка (НДО) земли. Если НДО земель проведена, то размер налога рассчитывается как произведение площади земельного участка (в га), денежной оценки единицы площади, проиндексированной по состоянию на начало года (в грн.), и ставки налога (в %). Если же НДО земель не проведена, то размер налога определяют как произведение площади (в кв. м или га) и ставки (в грн. за 1 кв. м или га). При этом ставка налога определяется, опираясь на НДО единицы площади пашни по области.

Из этого следует: для того, чтобы рассчитать земельный налог, землевладельцу или землепользователю нужно иметь выходные данные для расчета.

Площадь земельного участка. Информацию о площади земли, которая вам полагается, можно узнать из правоустанавливающих документов на землю (госактов на право собственности, извлечений из реестра вещных прав, договора купли-продажи, мены, дарения, наследования или справки (извлечения) о размере НДО земельного участка и т. п.).

Размер НДО вашего земельного участка. Такие данные можно найти в справке (извлечении) о размере НДО земельного участка. Эту справку предприятие может получить в местном органе Государственного агентства земельных ресурсов Украины или из электронного сервиса Госземкадастра «Публичная кадастровая карта Украины».

Обращаем внимание! Предприятие должно обязательно получать справку (оригинал или копию) с размером НДО только в начале использования земельного участка, а также каждый раз, когда происходит пересмотр НДО такой земли. Такую справку вы подаете вместе с декларацией при первом ее предоставлении (фактическом начале работы) и при каждом изменении НДО земли. Каждый год эту справку подавать не нужно (категория 112.05 ЗІР ГФСУ). Однако иногда местные налоговики настаивают именно на ежегодном ее предоставлении .

.

Если вы не подадите справку (извлечение) о размере НДО вместе с декларацией, причем как в случае предоставления первой декларации (фактического начала деятельности как плательщика платы за землю), так и в случае утверждения новой НДО земли, или при любом другом предоставлении декларации, то отказать вам в приеме декларации контролеры не могут. С этим соглашаются налоговики в консультации в категории 112.05 ЗІР ГФСУ.

Дело в том, что такая справка имеет лишь информационный характер, а следовательно, не может повлиять на легитимность поданной вами отчетности.

К сведению! Вскоре узнать НДО своего земельного участка можно будет также, заглянув на сайт ГФСУ. На нем органы местного самоуправления должны не позднее 15 июля текущего года оглашать информацию об НДО земель. При этом если вдруг в информацию, размещенную на сайте, закрадется ошибка, штрафные санкции и пеня к таким плательщикам применяться не должны (п. 12.5 НКУ).

В то же время этот механизм информирования плательщика о размере НДО введен только с 01.01.2018 г., а потому на сегодня на сайте ГФСУ вы размер НДО для вашей земли не найдете. Поэтому ищите такую информацию, как и раньше, в справке об НДО.

Если вы получили справку до начала года, за который отчитываетесь, то вам следует проиндексировать НДО самостоятельно.

Правила проведения такой индексации прописаны в п. 289.2 НКУ.

Внимание! Рассчитанный коэффициент индексации применяется, как и раньше, кумулятивный — в зависимости от даты проведения НДО. О размере этих коэффициентов Госгеокадастр рассказал на своем официальном сайте**.

Обратим внимание лишь на такие особенности применения этих коэффициентов:

1) за 2015 год коэффициент индексации в размере 1,433 (рассчитан из индекса инфляции за 2015 год — 143,3 %) применяется лишь при индексации НДО НЕсельскохозяйственных земель. Для сельскохозяйственных угодий применяется специальный коэффициент индексации за 2015 год — 1,2 (п. 6 подразд. 6 разд. ХХ НКУ);

2) за 2016 год также следует применять не коэффициент индексации (1,249 %), а специальный коэффициент (п. 8 подразд. 6 разд. ХХ НКУ):

— для сельхозугодий (пашни, многолетних насаждений, сенокосов, пастбищ и залежей) он составляет 1, т. е. НДО таких угодий за 2016 год не индексируется;

— для земель несельскохозяйственного назначения — применяется коэффициент 1,06;

3) за 2017 год также действуют особые правила применения коэффициентов. За этот год следует индексировать НДО не на коэффициент индексации (1,137 %), а на коэффициент 1. То есть индексация НДО за 2017 год не проводится  .

.

Следовательно, как и в прошлом году, нужно индексировать НДО на специальные индексы, определенные в подразд. 6 разд. ХХ НКУ, а не индексы потребительских цен за год.

Ставка земельного налога. Земельный налог, как и сама плата за землю, является местным налогом. А для них размер налога определяют органы местного самоуправления, ориентируясь на предельные рамки, установленные в ст. 273, 274 и 277 НКУ (см. табл. 2).

Таблица 2. Ставки земельного налога

|

Категория земель |

Предельный размер ставок платы за землю на 2018 год1 |

|

|

для собственников |

для постоянных пользователей2 |

|

|

І. Земельные участки, НДО которых проведена (за 1 га), которые отнесены к: |

||

|

1) сельскохозяйственным угодьям (пашня, сенокосы, пастбища и многолетние насаждения) |

не меньше 0,3 % и не больше 1 % |

не больше 12 % от НДО |

|

2) землям общего пользования |

не больше 1 % |

|

|

3) другим видам земель (независимо от местонахождения) |

не больше 3 % от НДО |

|

|

4) нелесным землям, которые используются для нужд лесного хозяйства: |

||

|

— как сельскохозяйственные угодья (пашня, сенокосы, пастбища и многолетние насаждения) |

не больше 1 % от НДО |

не больше 12 % от НДО |

|

— как другие земельные участки |

не больше 3 % от НДО |

|

|

ІІ. Земельные участки, НДО которых не проведена (за 1 га): |

||

|

1) сельскохозяйственных угодий (пашня, сенокосы, пастбища и многолетние насаждения) |

не меньше 0,3 % и не больше 5 % от НДО единицы площади пашни по АР Крым или по области |

|

|

2) земельные участки, расположенные за пределами населенных пунктов |

не больше 5 % от НДО единицы площади пашни по АР Крым или по области |

|

|

1 Если земельные участки предоставлены для железных дорог в пределах полос отведения или предоставлены горнодобывающим предприятиям для добычи полезных ископаемых и разработки месторождений полезных ископаемых, налог взимается в размере 25 % от ставок, указанных в таблице. 2 Субъекты хозяйствования, у которых земельные участки находятся в постоянном пользовании (кроме субъектов хозяйствования государственной и коммунальной форм собственности). |

||

Узнать конкретный размер ставки налога для вашего земучастка можно в решениях ваших местных органов власти.

Обращаем внимание! С 2018 года информация о размере ставок земналога, как и НДО земли, должна быть размещена на сайте ГФСУ.

Информация о размере и дате установления ставок местных налогов и сборов на соответствующих территориях должна появиться на официальном веб-сайте налоговиков (http://sfs.gov.ua) не позднее 15 июля текущего года. При этом если вдруг в информацию, размещенную на сайте, закрадется ошибка, то штрафные санкции и пеня к таким плательщикам применяться не должны (п. 12.5 НКУ).

В то же время, поскольку это нововведение заработало только с начала 2018 года, то, по нашему мнению, на сайте ГФСУ вы ставок земналога до середины этого года не отыщете. А потому искать их придется, как и раньше, в решениях органов местного самоуправления  .

.

Подача декларации

Отчетным периодом по земельному налогу является календарный год, который начинается 1 января и заканчивается 31 декабря того же года

Для вновь созданных предприятий и организаций, а также в связи с приобретением права собственности и/или пользования на новые земельные участки он может быть меньше 12 месяцев.

Плательщикам платы за землю (кроме физических лиц) дано право выбрать один из двух вариантов предоставления отчетности:

1) подать декларацию на текущий год. Это следует сделать не позднее 20 февраля текущего года в соответствующий орган ГФСУ по местонахождению земельного участка. В ней приводится годовая сумма налога с разбивкой на равные доли по месяцам (п. 286.2 НКУ);

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным (п. 286.3 НКУ).

То есть как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2018 году нужно подать не позднее 20.02.2018 г.

Предоставление декларации на текущий год освобождает плательщиков платы за землю от обязанности предоставления ежемесячных деклараций.

Равно как и подача месячных деклараций освобождает от подачи годовой.

К сведению! Если вы имеете несколько объектов налогообложения на территории разных административных единиц (коды согласно КОАТУУ разные), но которые подконтрольны одному органу ГФС, то отчитываться придется отдельно (по каждому коду) в налоговые органы по местонахождению таких объектов.

Важно! Для отчетности на 2018 год следует использовать обновленную форму декларации по плате за землю, форма которой утверждена приказом Минфина от 16.06.2015 г. № 560 (в редакции приказа Минфина от 23.01.2017 г. № 9). Хотя декларация и новая, но ее форма во многом схожа с предыдущей.

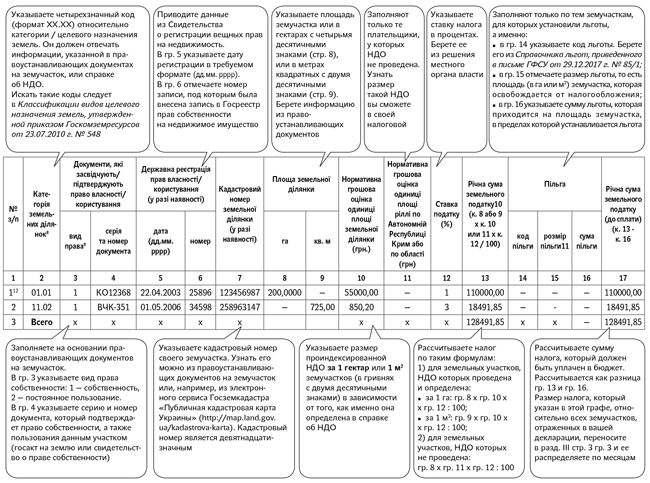

При этом поскольку вы отчитываетесь по земельному налогу, вам нужно будет в шапке декларации поставить отметку « Х» в графе «земельний податок», а также заполнить раздел I и раздел III. В разделе III указываются обобщающие данные по начисленному земельному налогу, а именно: общая сумма земельного налога распределяется в разрезе месяцев.

Внимание! Если вы являетесь одновременно плательщиком земельного налога и арендной платы, то вам придется подать две отдельных декларации в части этих составляющих платы за землю.

Уплачиваются налоговые обязательства по плате за землю по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (пп. 287.3 и 287.4 НКУ).

Правила заполнения разд. I декларации по плате за землю