Готівка замість безготівки в чеку РРО: як виправитися?

Чи правильно виправлена помилка?

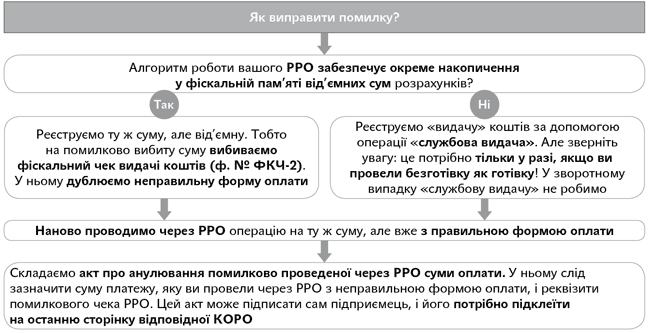

Як виправити помилку

Просто виправити в чеку форму оплати, закресливши неправильну і вписавши правильну, ясна річ, не можна  . Для виправлень помилок у чеку РРО існує спеціальний алгоритм (пп. 7 і 8 розд. III Порядку № 547*).

. Для виправлень помилок у чеку РРО існує спеціальний алгоритм (пп. 7 і 8 розд. III Порядку № 547*).

Яка б помилка не була (сумова чи у формі оплати, як у нашому випадку), помилковий чек потрібно анулювати. Адже інших способів виправитися Порядок № 547 не містить у принципі.

Як виправити неправильну форму розрахунків у чеку РРО

Як бачимо, працівник підприємця діяв правильно. Єдине, що потрібно доробити, — скласти акт про анулювання помилкового платежу. Акт передають до бухгалтерії, де він зберігається протягом 3 років. За відсутності бухгалтерії (це якраз наш випадок) акти підклеюють до останньої сторінки відповідної КОРО.

Цей обов’язок не потрібно скидати з рахунків, особливо у світлі останніх змін. Адже КОРО для підприємця, так само як і Книга обліку доходів (і витрат), слугують для підтвердження оприбуткування готівки**.

** Детальніше про це ми писали в статті «Касові операції у підприємця: чи є новини?» (журнал «Бухгалтер 911», 2018, № 26).

Акт можна скласти в довільній формі, але в ньому обов’язково потрібно зазначити дані про помилкову суму і реквізити чека РРО (варто зазначити реквізити помилкового чека і чека видачі коштів).

Виправляти такі помилки слід до закінчення робочого дня.

Адже чинне законодавство не передбачає механізму виправлення помилково проведеної через РРО суми наступного дня.

Зверніть увагу: при скасуванні помилково проведеної через РРО операції така сума не відображається в КОРО в графах 5 — 10, оскільки руху коштів по суті не було, було лише виправлення помилки.

Санкції за порушення

Відразу зауважимо: якщо ви виправили помилку так, як того вимагає нормативка, жодних штрафів не буде. Якщо ж підприємець допустив деякі вільності при виправленні, давайте поглянемо, чим це може обернутися.

У принципі, особливо завзяті перевіряючі можуть замахнутися і на 5-кратний штраф за неоприбуткування. Мовляв, «неправильне виправлення помилки» не вважається виправленням. Отже, «фейкову» готівку (яка насправді була безготівкою) потрібно було облікувати, а її не облікували.

Якщо «від’ємну» суму пробити, а про новий правильний чек «забути», то податківці можуть оштрафувати за нероздрукування розрахункового документа за п. 1 ст. 17 Закону про РРО:

— якщо це перше встановлене перевіркою протягом календарного року порушення — 1 грн.;

— друге порушення — 100 % вартості проданого з порушенням товару. Під розміром проданого з порушенням товару в цьому випадку податківці, очевидно, захочуть розуміти суму неправильного чека.

Крім того, є ще адмінштраф за ст. 1551 КпАП за порушення встановленого порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг. Продавця можуть оштрафувати на суму 34 — 85 грн., а підприємця — на суму від 85 до 170 грн.

До речі, від цього штрафу може врятувати 3-місячний строк давності за ст. 38 КпАП.

Тобто якщо податківці не перевірять вас протягом 3 місяців, можна спати спокійно.