Наличка вместо безнала в чеке РРО: как исправиться?

Правильно ли исправлена ошибка?

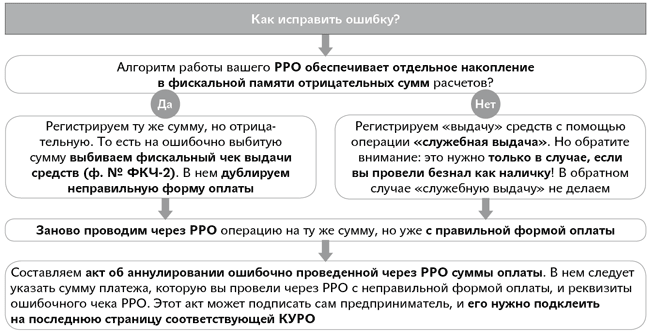

Как исправить ошибку

Просто исправить в чеке форму оплаты, зачеркнув неправильную и вписав правильную, понятное дело, нельзя  . Для исправлений ошибок в чеке РРО существует специальный алгоритм (пп. 7 и 8 разд. III Порядка № 547*).

. Для исправлений ошибок в чеке РРО существует специальный алгоритм (пп. 7 и 8 разд. III Порядка № 547*).

Какая бы ошибка ни была (суммовая или в форме оплаты, как в нашем случае), ошибочный чек надо аннулировать. Ведь других способов исправиться Порядок № 547 не содержит в принципе.

Как исправить неправильную форму расчетов в чеке РРО

Как видим, работник предпринимателя действовал правильно. Единственное, что нужно доделать, — составить акт об аннулировании ошибочного платежа. Акт передают в бухгалтерию, где он хранится в течение 3 лет. При отсутствии бухгалтерии (это как раз наш случай) акты подклеивают к последней странице соответствующей КУРО.

Эту обязанность не нужно сбрасывать со счетов, особенно в свете последних изменений. Ведь КУРО для предпринимателя, равно как и Книга учета доходов (и расходов), служат для подтверждения оприходования наличных**.

** Подробнее об этом мы писали в статье «Кассовые операции у предпринимателя: есть ли новости?» (журнал Бухгалтер 911», 2018, № 26).

Акт можно составить в произвольной форме, но в нем обязательно нужно указать данные об ошибочной сумме и реквизиты чека РРО (стоит указать реквизиты ошибочного чека и чека выдачи средств).

Исправлять такие ошибки следует до окончания рабочего дня.

Ведь действующее законодательство не предусматривает механизма исправления ошибочно проведенной через РРО суммы на следующий день.

Заметьте: при отмене ошибочно проведенной через РРО операции такая сумма не отражается в КУРО в графах 5 — 10, так как движения средств по сути не было, было лишь исправление ошибки.

Санкции за нарушение

Сразу оговоримся: если вы исправили ошибку так, как того требует нормативка, никаких штрафов не будет. Если же предприниматель допустил некоторые вольности при исправлении, давайте посмотрим, чем это может обернуться.

В принципе, особо рьяные проверяющие могут замахнуться и на 5-кратный штраф за неоприходование. Мол, «неправильное исправление ошибки» не считается исправлением. Значит «фейковые» наличные (которые на самом деле были безналом) нужно было учесть, а их не учли.

Если «отрицательную» сумму пробить, а про новый правильный чек «забыть», то налоговики могут оштрафовать за нераспечатку расчетного документа по п. 1 ст. 17 Закона об РРО:

— если это первое установленное проверкой в течение календарного года нарушение — 1 грн.;

— второе нарушение — 100 % стоимости проданного с нарушением товара. Под размером проданного с нарушением товара в данном случае налоговики, очевидно, захотят понимать сумму неправильного чека.

Кроме того, есть еще админштраф по ст. 1551 КоАП за нарушение установленного порядка проведения расчетов в сфере торговли, общественного питания и услуг. Продавца могут оштрафовать на сумму 34 — 85 грн., а предпринимателя — на сумму от 85 до 170 грн.

Кстати, от этого штрафа может спасти 3-месячный срок давности по ст. 38 КоАП.

То есть если налоговики не проверят вас в течение 3 месяцев, можно спать спокойно.