Заповнюємо Книгу за зразком: повернення в єдиноподатника

Єдиноподатник → покупцеві

Чимало єдиноподатників стикаються із ситуацією, коли їх річний дохід «несподівано» для них самих перевалює за межу. У цьому випадку їх завдання — зменшити дохід, щоб залишитися на спрощенці / у своїй групі. Реалізується це шляхом повернення покупцеві раніше отриманих від нього грошей (авансу або постоплати) під різними приводами*. Повернення також мають місце бути, коли покупець виявляє неякісний товар і бажає його повернути й отримати назад свої гроші.

* Вам може бути корисна стаття «Що робити, якщо ФОП на єдиному податку «зайшли» зайві гроші…» (журнал «Бухгалтер 911», 2018, № 38).

Як відображати такі повернення в Книзі обліку доходів (і витрат) єдиноподатника?

Обов’язково подбайте про те, щоб запис про повернення був підтверджений документально (п.п. 5 п. 292.11 ПКУ). Підійде: платіжка про повернення грошей покупцеві, претензія з приводу якості, угода про розірвання договору, товарно-транспортна накладна, лист про повернення авансу тощо.

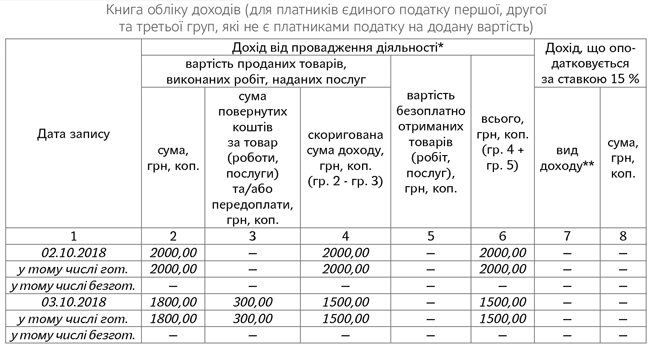

Розглянемо приклад. Припустимо, 02.10.2018 р. підприємець відвантажив товар і отримав за нього оплату в розмірі 300,00 грн., а 03.10.2018 р. покупець вирішив цей товар повернути, і підприємець прийняв його назад/повернув покупцеві гроші. Окрім цієї операції, підприємець отримав оплату і за інші товари, тож загальна сума виручки за 02.10.2018 р. становила 2000 грн., а за 03.10.2018 р. — 1800 грн. Підприємець торгує тільки за готівку. У Книзі ця ситуація відобразиться таким чином.

Як бачите, усе доволі просто. Але є один важливий нюанс: як бути, якщо ми повертаємо гроші в той день, коли доходу взагалі не було? Або сума повернення більша, ніж дохід за цей день?

У цьому випадку податківці, як завжди, дивують  . Так, вони наполягають, що графи 4 і 6 Книги обліку доходів не можуть бути від’ємними

. Так, вони наполягають, що графи 4 і 6 Книги обліку доходів не можуть бути від’ємними  (категорія 107.07 ЗІР)! Зрозуміло, все це — вигадки фіскалів. У Порядку № 579** немає жодних обмежень або застережень щодо заповнення граф 3, 4 і 6: «у графі 3 зазначається сума повернених коштів за продані товари, виконані роботи, надані послуги та/або передоплати» (п.п. 4 п. 6 Порядку № 579).

(категорія 107.07 ЗІР)! Зрозуміло, все це — вигадки фіскалів. У Порядку № 579** немає жодних обмежень або застережень щодо заповнення граф 3, 4 і 6: «у графі 3 зазначається сума повернених коштів за продані товари, виконані роботи, надані послуги та/або передоплати» (п.п. 4 п. 6 Порядку № 579).

І той факт, що Книга обліку заповнюється за підсумками дня, в якому отримано дохід (на це «роблять ставку» податківці), справи не міняє. Адже отриманий сьогодні дохід може бути менший, ніж повернення, яке відбувається в той же день. Тобто від’ємне значення в графах 4 і 6 Книги, вважаємо, цілком допустиме.

Як податківці можуть покарати за «-» у графах 4 і 6 Книги? Адмінштрафом за неправильне ведення обліку доходів і витрат за ст. 1641 КпАП (51 — 136 грн.)? Але в нашому випадку жодна норма Порядку № 579 не порушена, тож застосування адмінштрафу — дуже спірне  .

.

А чи можуть сказати, що зменшення доходу не є законним і його врахувати було не можна? Такі вимоги не відповідають ПКУ. Згідно з п.п. 5 п. 292.11 ПКУ не включаються в дохід повернені кошти. Так, із цього виходить, що повернути більше, ніж ми отримали раніше, не можна. Тобто повернення дійсно самі по собі не можуть сформувати від’ємного доходу на проміжку часу, що охоплює і отримання, і повернення доходу. Але ніде не сказано, що сума повернення обмежується саме сумою доходу, отриманого в день повернення (ці суми між собою можуть бути взагалі ніяк не пов’язані). Подібні вимоги абсурдні.

Знову-таки, якщо ви не хочете сперечатися з контролерами, врахуйте їхню думку і постарайтеся вгадати день повернення так, щоб повернення покривалося доходом. У крайньому випадку, нехай у день повернення в Книзі «маячить» хоч якийсь незначний дохід, оскільки все-таки Книгу заповнюють саме в прибуткові дні.

Знову ж таки в деяких випадках важливо не «вилізти» з поверненням у наступний квартал.

Ще одна причіпка податківців можлива «на ґрунті», що готівкове повернення можливе лише в частині отриманої раніше готівки. Те ж саме з безготівковими поверненнями. Але знову ж таки вона необґрунтована, оскільки отримані готівкою кошти, вже відображені в Книзі обліку, підприємець може вносити на рахунок у банку без прибуткових наслідків (з чим згодні податківці). А безготівкові надходження зняті з рахунку, що знову ж таки ніяк не відображається в Книзі обліку.

До речі все, що ми сказали, справедливо не лише для єдиноподатника-неплатника ПДВ, але і для платника ПДВ (у розділі II Книги нічого записувати не потрібно).

Продавець → єдиноподатнику

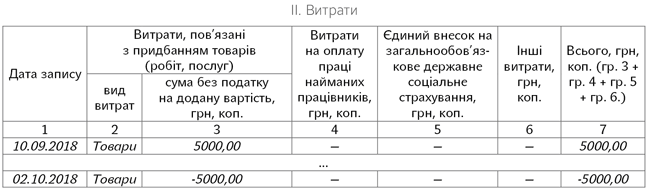

А тепер розглянемо зворотну ситуацію: 10.09.2018 р. єдиноподатник (ПДВшник) перерахував продавцеві 6000,00 грн. авансу (у тому числі ПДВ — 1000,00 грн.), а потім передумав придбавати товар і попросив повернути передоплату. Продавець повернув перераховані кошти 02.10.2018 р. Як відобразити це в Книзі обліку?

Така операція спочатку оформляється документально: угодою про зміну або розірвання договору, і тільки потім відбувається повернення коштів.

У цьому випадку розділ I Книги обліку доходів і витрат узагалі не заповнюємо. Чому? Тому що отриманий назад аванс — точно не дохід єдиноподатника (п. 292.11 ПКУ). А отже, йому немає місця ні в графі 2, ні в графі 3, ні в інших графах цього розділу.

Проте в розділі II Книги, на наш погляд, варто провести коригування. Адже, перерахувавши аванс, підприємець відразу відобразив витрати. А тепер виходить, що таких витрат немає.

Утім, Порядок № 579 нічого не говорить про коригування витрат. Крім того, дані про витрати не використовуються і при заповненні декларації єдиноподатника .

.

Якщо в цьому прикладі аванс був перерахований теж фізособі-підприємцеві, то у формі № 1ДФ за III квартал у графах 3 і 3а ставимо «6000,00», 4 і 4а — «-», у графі 5 — «157». А у формі № 1ДФ за IV квартал заповнюємо тільки графу 3 так: «-6000,00» і графу 5 — «157», інші графи — «-». Крім того, в періоді повернення не забудьте зменшити загальну суму виплаченого доходу за рядком «Військовий збір» на суму повернених грошових коштів***.

*** Якщо ж виплата і повернення авансу відбулися в одному і тому ж кварталі, у формі № 1ДФ інформацію щодо виплати підприємцеві взагалі можна не наводити. Приклад ви можете знайти в статті «Як відобразити повернення передоплати у ф. № 1ДФ?» (журнал «Бухгалтер 911», 2016, № 47).

Ми розглянули приклад з платником ПДВ навмисно, оскільки якщо аванс повертають єдиноподатнику-неплатнику ПДВ, то він узагалі не відображає таку операцію в Книзі обліку доходів .

Єдиноподатник → тому, хто оплатив помилково

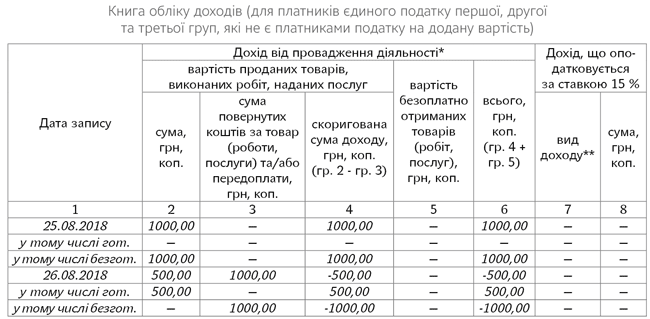

А тепер розглянемо таку ситуацію: припустимо, 25.08.2018 р. єдиноподатник (неплатник ПДВ) отримав 1000,00 грн. і записав ці гроші в дохід (іншого доходу не було). А 26.08.2018 р. він дізнався, що ці гроші надійшли йому помилково, і повернув їх платникові на підставі електронного листа, відправленого по email. Цього ж дня він отримав готівковий дохід у сумі 500,00 грн. Як відобразити повернення в Книзі обліку доходів?

Розпочнемо з електронного листа: чи можна повернути гроші на підставі такого документа?

У категорії 107.04 ЗІР податківці попереджають: повернення помилково отриманих грошей можливе тільки за наявності письмового пояснення банку або іншого суб’єкта про помилкове зарахування коштів.

У нашому випадку ми маємо лист, але він — електронний. У принципі, електронний документ має ту ж юридичну силу, що й паперовий (ст. 8 Закону № 851****). Але тільки в тому випадку, якщо він містить усі обов’язкові реквізити, зокрема електронний цифровий підпис відправника (ст. 7 Закону № 851).

**** Закон України «Про електронні документи та електронний документообіг» від 22.05.2003 р. № 851-IV.

Якщо ж підприємець отримав «звичайний» електронний лист без цифрового підпису, то однозначно ідентифікувати відправника неможливо  . Тому краще все-таки попросити його прислати вам звичайний паперовий лист з його підписом. Ну а записи в Книзі обліку доходів виглядатимуть так:

. Тому краще все-таки попросити його прислати вам звичайний паперовий лист з його підписом. Ну а записи в Книзі обліку доходів виглядатимуть так:

Знову-таки, податківці проти «-» в графах 4 і 6 Книг обліку доходів, але ми вважаємо, що мінус там цілком допустимий (про це ми вже говорили вище).

Якщо ви повертаєте гроші, які «зайшли» вам помилково від підприємця або фізособи, немає необхідності показувати їх у формі № 1ДФ. Адже ви не виплачуєте жодного доходу, а всього лише повертаєте власникові його майно.