Заполняем Книгу по образцу: возвраты у единоналожника

Единоналожник → покупателю

Многие единоналожники сталкиваются с ситуацией, когда их годовой доход «неожиданно» для них самих переваливает за предел. В этом случае их задача — уменьшить доход, чтобы остаться на упрощенке / в своей группе. Реализуется это путем возврата покупателю ранее полученных от него денег (аванса или постоплаты) под различными предлогами*. Возвраты также имеют место быть, когда покупатель обнаруживает некачественный товар и желает его вернуть и получить обратно свои деньги.

* Вам может быть полезна статья «Что делать, если ФЛП на едином налоге «зашли» лишние деньги…» (журнал «Бухгалтер 911», 2018, № 38).

Как отражать такие возвраты в Книге учета доходов (и расходов) единоналожника?

Обязательно позаботьтесь о том, чтобы запись о возврате была подтверждена документально (п.п. 5 п. 292.11 НКУ). Подойдет: платежка о возврате денег покупателю, претензия по поводу качества, соглашение о расторжении договора, товарно-транспортная накладная, письмо о возврате аванса и т. п.

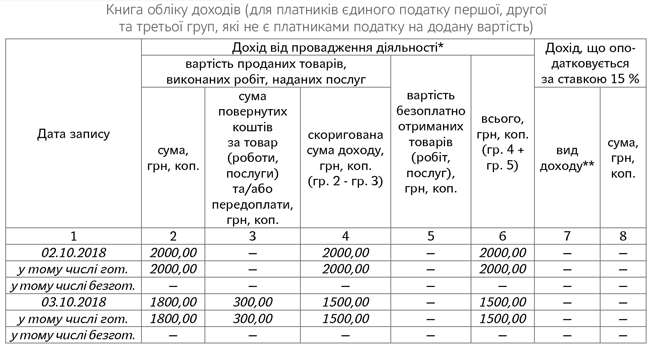

Рассмотрим пример. Допустим, 02.10.2018 г. предприниматель отгрузил товар и получил за него оплату в размере 300,00 грн., а 03.10.2018 г. покупатель решил этот товар вернуть и предприниматель принял его назад/вернул покупателю деньги. Помимо этой операции, предприниматель получил оплату и за другие товары, так что общая сумма выручки за 02.10.2018 г. составила 2000,00 грн., а за 03.10.2018 г. — 1800,00 грн. Предприниматель торгует только за наличку. В Книге эта ситуация отразится следующим образом.

Как видите, все довольно просто. Но есть один важный нюанс: как быть, если мы возвращаем деньги в тот день, когда дохода вообще не было? Или сумма возврата больше, чем доход за этот день?

В этом случае налоговики, как всегда, удивляют  . Так, они настаивают, что графы 4 и 6 Книги учета доходов не могут быть отрицательными

. Так, они настаивают, что графы 4 и 6 Книги учета доходов не могут быть отрицательными  (категория 107.07 ЗІР)! Разумеется, все это — выдумки фискалов. В Порядке № 579** нет никаких ограничений или оговорок по заполнению граф 3, 4 и 6: «в графе 3 указывается сумма возвращенных средств за проданные товары, выполненные работы, предоставленные услуги и/или предоплаты» (п.п. 4 п. 6 Порядка № 579).

(категория 107.07 ЗІР)! Разумеется, все это — выдумки фискалов. В Порядке № 579** нет никаких ограничений или оговорок по заполнению граф 3, 4 и 6: «в графе 3 указывается сумма возвращенных средств за проданные товары, выполненные работы, предоставленные услуги и/или предоплаты» (п.п. 4 п. 6 Порядка № 579).

И тот факт, что Книга учета заполняется по итогам дня, в котором получен доход (на это «делают ставку» налоговики), дела не меняет. Ведь полученный сегодня доход может быть меньше, чем возврат, который происходит в тот же день. То есть отрицательное значение в графах 4 и 6 Книги, считаем, вполне допустимо.

Как налоговики могут наказать за «-» в графах 4 и 6 Книги? Админштрафом за неверное ведение учета доходов и расходов по ст. 1641 КоАП (51 — 136 грн.)? Но в нашем случае ни одна норма Порядка № 579 не нарушена, так что применение админштрафа — весьма спорно  .

.

А могут ли сказать, что уменьшение дохода не является законным и его учесть было нельзя? Такие требования не соответствуют НКУ. Согласно п.п. 5 п. 292.11 НКУ не включаются в доход возвращенные средства. Да, из этого следует, что вернуть больше, чем мы получили ранее, нельзя. То есть возвраты действительно сами по себе не могут сформировать отрицательный доход на промежутке времени, охватывающем и получение, и возврат дохода. Но нигде не сказано, что сумма возврата ограничивается именно суммой дохода, полученного в день возврата (эти суммы между собой могут быть вообще никак не связаны). Подобные требования абсурдны.

Опять-таки, если вы не хотите спорить с контролерами, учтите их мнение и постарайтесь подгадать день возврата так, чтобы возврат покрывался доходом. В крайнем случае, пусть в день возврата в Книге «маячит» хоть какой-нибудь маломальский доход, так как все-таки Книгу заполняют именно в доходные дни.

Опять же в некоторых случаях важно не «вылезти» с возвратом в следующий квартал.

Еще одна придирка налоговиков возможна «на почве», что наличный возврат будет лишь в части полученных ранее наличных. То же самое с безналичными возвратами. Но опять же она необоснованная, поскольку полученные наличными средства, уже отраженные в Книге учета, предприниматель может вносить на счет в банке без доходных последствий (с чем согласны налоговики). А безналичные поступления сняты со счета, что опять же никак не отражается в Книге учета.

Кстати, все, что мы сказали, справедливо не только для единоналожника — неплательщика НДС, но и для плательщика НДС (в разделе II Книги ничего записывать не нужно).

Продавец → единоналожнику

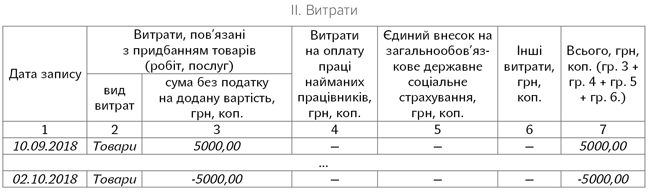

А теперь рассмотрим обратную ситуацию: 10.09.2018 г. единоналожник (НДСник) перечислил продавцу 6000,00 грн. аванса (в том числе НДС — 1000,00 грн), а затем передумал приобретать товар и попросил вернуть предоплату. Продавец вернул перечисленные средства 02.10.2018 г. Как отразить это в Книге учета?

Такая операция сначала оформляется документально: соглашением об изменении или расторжении договора, и только потом происходит возврат средств.

В данном случае раздел I Книги учета доходов и расходов вообще не заполняем. Почему? Потому что полученный обратно аванс — точно не доход единоналожника (п. 292.11 НКУ). А значит, ему нет места ни в графе 2, ни в графе 3, ни в других графах этого раздела.

Однако в разделе II Книги, на наш взгляд, стоит провести корректировку. Ведь, перечислив аванс, предприниматель сразу отразил расходы. А теперь получается, что таких расходов нет.

Впрочем, Порядок № 579 ничего не говорит о корректировке расходов. Кроме того, данные о расходах не используются и при заполнении декларации единоналожника  .

.

Если в данном примере аванс был перечислен тоже физлицу-предпринимателю, то в форме № 1ДФ за III квартал в графах 3 и 3а ставим «6000,00», 4 и 4а — «-», в графе 5 — «157». А в форме № 1ДФ за IV квартал заполняем только графу 3 так: «-6000,00» и графу 5 — «157», остальные графы — «-». Кроме того, в периоде возврата не забудьте уменьшить общую сумму выплаченного дохода по строке «Військовий збір» на сумму возвращенных денежных средств***.

*** Если же выплата и возврат аванса произошли в одном и том же квартале, в форме № 1ДФ информацию по выплате предпринимателю вообще можно не приводить. Пример вы можете найти в статье «Как отразить возврат предоплаты в ф. № 1ДФ?» (журнал «Бухгалтер 911», 2016, № 47).

Мы рассмотрели пример с плательщиком НДС намеренно, так как если аванс возвращают единоналожнику — неплательщику НДС, то он вообще не отражает такую операцию в Книге учета доходов .

Единоналожник → оплатившему по ошибке

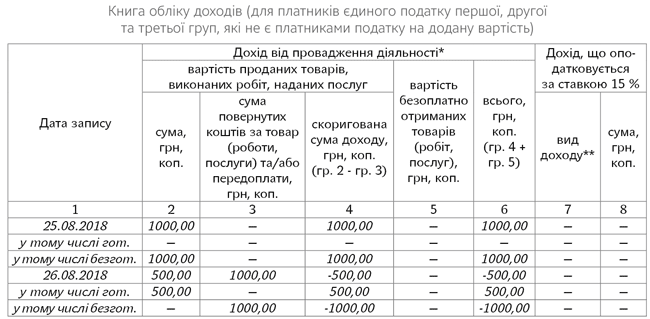

А теперь рассмотрим такую ситуацию: допустим, 25.08.2018 г. единоналожник (неплательщик НДС) получил 1000,00 грн. и записал эти деньги в доход (другого дохода не было). А 26.08.2018 г. он узнал, что эти деньги поступили ему по ошибке и вернул их плательщику на основании электронного письма, отправленного по e-mail. В этот же день он получил наличный доход в сумме 500,00 грн. Как отразить возврат в Книге учета доходов?

Начнем с электронного письма: можно ли вернуть деньги на основании такого документа?

В категории 107.04 ЗІР налоговики предупреждают: возврат ошибочно полученных денег возможен только при наличии письменного пояснения банка или иного субъекта об ошибочном зачислении средств.

В нашем случае мы имеем письмо, но оно — электронное. В принципе, электронный документ имеет ту же юридическую силу, что и бумажный (ст. 8 Закона № 851****). Но только в том случае, если он содержит все обязательные реквизиты, в частности электронную цифровую подпись отправителя (ст. 7 Закона № 851).

**** Закон Украины «Об электронных документах и электронном документообороте» от 22.05.2003 г. № 851-IV.

Если же предприниматель получил «обычное» электронное письмо без цифровой подписи, то однозначно идентифицировать отправителя невозможно  . Поэтому лучше все-таки попросить его прислать вам обычное бумажное письмо с его подписью. Ну а записи в Книге учета доходов будут выглядеть так:

. Поэтому лучше все-таки попросить его прислать вам обычное бумажное письмо с его подписью. Ну а записи в Книге учета доходов будут выглядеть так:

Опять-таки, налоговики против «-» в графах 4 и 6 Книги учета доходов, но мы считаем, что минус там вполне допустим (об этом мы уже говорили выше).

Если вы возвращаете деньги, которые «зашли» вам по ошибке от предпринимателя или физлица, нет необходимости показывать их в форме № 1ДФ. Ведь вы не выплачиваете никакого дохода, а всего лишь возвращаете собственнику его имущество.