Підприємець-загальносистемник продає автомобіль…

Чи можна продати автомобіль за ФОП-правилами?

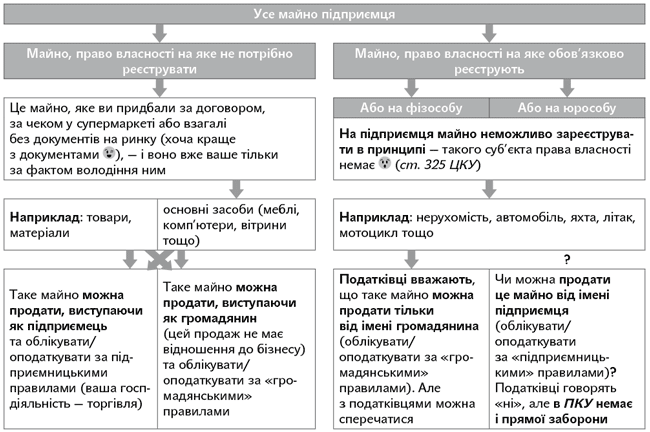

На жаль, прямої відповіді на це запитання чинне законодавство не надає. Незважаючи на те, що бізнес переважної кількості підприємців — це торгівля, не все так просто  .

.

На практиці виходить, що одне майно підприємець може продавати в межах своєї госпдіяльності (точніше, обліковувати/оподатковувати результати від продажу за «підприємницькими» правилами), а інше — ні  . Ми не раз і доволі детально розбиралися із цим на сторінках нашого журналу*. Тому зараз не повторюватимемо всі викладення, а лише коротко резюмуємо ситуацію на сьогодні:

. Ми не раз і доволі детально розбиралися із цим на сторінках нашого журналу*. Тому зараз не повторюватимемо всі викладення, а лише коротко резюмуємо ситуацію на сьогодні:

* Вам можуть стати в пригоді статті «Підприємець-загальносистемник продає основні засоби: як відобразити дохід?» (журнал «Бухгалтер 911», 2018, № 51) та «Автомобіль у підприємця: а якщо продавати?» (журнал «Бухгалтер 911», 2017, № 29).

Як бачите, коли йдеться про продаж основних засобів, то податківці «автоматично» тяжіють до другого варіанта, тобто до продажу від імені громадянина (обліку/оподаткування доходу за «громадянськими» правилами). Скажімо так, «гостро» проблема стоїть при продажу реєстрованого майна. Якщо ви як підприємець продасте свої основні засоби (комп’ютери, верстати тощо), право власності на які не реєструється, інспектори, швидше за все, не будуть сперечатися з «підприємницьким» підходом до оподаткування. Але якщо ви захочете «провернути» те ж саме з нерухомістю або автомобілем, тут без суду не обійтися — податківці точно будуть за «громадянський» підхід.

Їх головний аргумент: нерухомість зареєстрована на фізособу, тому підприємець не може її продати як підприємець, тільки — як громадянин. Це, звісно, в корені неправильно.

«Подвійна» особа підприємця (одночасно і громадянин, і суб’єкт господарювання) постійно породжує плутанину . Але правда в тому, що фізособа і фізособа-підприємець — це не різні суб’єкти, а один і той же суб’єкт . Після реєстрації підприємцем громадянин «за жодних умов не втрачає і не змінює свого статусу фізичної особи, якого він набув з моменту народження, а лише набуває до нього нової ознаки — «підприємець» (роз’яснення Мін’юсту від 14.01.2011 р.).

Крім того, далі Мін’юст пояснює, що до договорів підприємців норми цивільного права застосовуються тільки в тому випадку, якщо предмет регулювання виходить за межі підприємницької діяльності і стосується приватних інтересів громадянина. Якщо ж ми візьмемо продаж автомобіля (який використовувався в госпдіяльності — вантажний автомобіль), причому продаж від імені підприємця (продавець у договорі — підприємець), то що ми побачимо? Це — типово підприємницька діяльність фізособи, до якої повинні застосовуватися правила оподаткування, встановлені для підприємців!

Утім, якщо говорити відверто, то навіть у самому ПКУ законодавець намагається якось відокремити деяке майно фізособи від її підприємницької діяльності. Що вже говорити про податківців .

Наприклад, єдиноподатники не мають права ставити в єдиноподатний дохід (оподатковувати за єдиноподатними правилами) кошти, отримані від продажу рухомого або нерухомого майна, яке належить на праві власності фізособі, навіть якщо це майно використовувалося ними в госпдіяльності (п. 292.1 ПКУ).

Як ми вважаємо, у цьому випадку йдеться саме про реєстроване майно.

Тому сьогодні ми говоримо тільки про загальносистемників, адже в єдиноподатників немає навіть потенційного шансу облікувати/оподаткувати продаж свого автомобіля за «підприємницькими» правилами.

Чи вигідно продавати в межах госпдіяльності?

Ми розбиралися із цим рік тому, і як з’ясували, перш ніж сперечатися з податківцями в цьому питанні, потрібно порахувати, вигідно вам це чи ні**. Оскільки часто вигідніше продавати майно саме від імені громадянина !

** Стаття «Автомобіль у підприємця: а якщо продавати?» (журнал «Бухгалтер 911», 2017, № 29).

Але іноді може бути вигідний і продаж від імені підприємця.

Сьогодні ми говоримо про вантажний автомобіль, тобто про основний засіб «подвійного» призначення. Нагадуємо, навіть якщо ви використовуєте його в бізнесі, то:

— за ним немає амортизації (п.п. 177.4.6 ПКУ);

— при його продажу у витрати не йде ні залишкова, ні первісна вартість (п.п. 177.4.6 ПКУ) ;

— але можна спробувати вибороти в суді право на податковий кредит (ПК) з ПДВ при придбанні цього автомобіля (аргументи і позитивні судові рішення ми наводили у своїх статтях***).

*** Позитивні аргументи судів ви можете знайти в статті «Черговий камінь у город податківців, або Як суд виступив «за» ПК з ПДВ при купівлі автомобіля підприємцем» (журнал «Бухгалтер 911», 2018, № 33).

Тепер з’ясуємо, як відрізняється податкове навантаження при двох варіантах продажу вантажного автомобіля:

|

Податкове навантаження |

Продаж авто від імені підприємця |

Продаж авто від імені громадянина |

|

ПДФО |

18 % |

|

|

ВЗ (військовий збір) |

1,5 % |

1,5 % |

|

ЄСВ* |

22 % |

- |

|

ПЗ з ПДВ при продажу |

+ |

- |

|

ПК з ПДВ при купівлі |

+ |

- |

|

* ЄСВ піде у витрати в наступному році, тому підприємець зекономить на податках (18 % + 1,5 % + 22 %) = 41,5 % від суми сплаченого ЄСВ. А якщо так, то чиста втрата від сплати ЄСВ становить не 100 %, а (100 - 41,5) = 58,5 %. А в абсолютному виразі це: 58,5 % х 22 % х дохід від продажу ОЗ. |

||

Як бачите, якщо продавати автомобіль від імені підприємця, то доведеться заплатити більший ПДФО і ЄСВ порівняно з продажем від імені громадянина. Водночас цей варіант надасть можливості відстояти своє право на ПК.

У результаті отримаємо: варіант продажу від імені підприємця вигідний тільки в тому випадку, якщо: (ПДФОФОП + ВЗФОП + ЄСВФОП + ПЗ з ПДВ - ПК з ПДВ) < (ПДФОГР + ВЗГР). У цифровому виразі це: ((18 + 1,5 + 0,585 х 22) х Ціна продажу + 20 х Ціна продажу — 20 х Ціна купівлі) < (5 + 1,5) х Ціна продажу.

Спростивши, отримуємо: 45,87 х Ціна продажу < 20 х Ціна купівлі, тобто. Ціна продажу < Ц купівлі / 2,2935.

Отже, якщо автомобіль неабияк «пошарпався» і ви готові спустити ціну на нього більше ніж у 2,5 раза, варіант продажу від імені підприємця (з підприємницьким оподаткуванням) стає принадним  .

.

Тепер саме час розповісти про те, як усе оформити і відобразити в обліку.

Облік при «підприємницькому» підході до продажу

Крок 1. Вид діяльності. Розпочинаємо з того, що вносимо до Держреєстру новий («торговельний») вид діяльності. Інакше це код 45.19 «Торгівля іншими автотранспортними засобами» (сюди входить й оптова, і роздрібна торгівля вантажними автомобілями).

Крок 2. Договір купівлі-продажу. Оформляємо договір. У ньому ви виступаєте як підприємець (тобто потрібно зазначити ваші дані про держреєстрацію як підприємця), а також установлюєте ціну вантажного автомобіля. У ціні окремо виділіть ПДВ.

Нагадаємо, що податківці наполягають на тому, щоб підприємці відразу при купівлі «подвійного» основного засобу нараховували «компенсуюче» ПЗ із ПДВ, яке дорівнює ПК з ПДВ у зв’язку з тим, що автомобіль нібито передається від підприємця — фізособі . Але суди із цим не згодні****.

**** Позитивні аргументи судів ви можете знайти в статті «Черговий камінь у город податківців, або Як суд виступив «за» ПК з ПДВ при купівлі автомобіля підприємцем» (журнал «Бухгалтер 911», 2018, № 33).

Тому ПЗ із ПДВ нараховуємо тільки при продажу — на ціну продажу.

Договір можна зареєструвати в МРЕВ.

Єдине, що потрібно врахувати: адміністратор сервісного центру МВС, імовірно, вимагатиме від підприємця документ про оплату ПДФО і ВЗ у зв’язку з продажем транспортного засобу (п. 173.3 ПКУ). Зрозуміло, що якщо продаж здійснюється за підприємницькими правилами, то в цьому випадку повинен «працювати» п. 177.8 ПКУ, а не п. 173.3 ПКУ. Тобто продавець повинен пред’явити лише копію виписки/витягу з Держреєстру, що підтверджує його держреєстрацію як підприємця, і більше нічого з нього вимагати не повинні.

Проте, враховуючи відсталість наших держорганів, не виключаємо, що вони, усупереч п. 177.8 ПКУ, можуть наполягати на необхідності надати їм документ про оплату податків або відмовляться реєструвати договір купівлі-продажу  . Що ж, у такому разі можна просто сплатити ПДФО і ВЗ наперед (з підприємницького рахунку), зберігши платіжку, а при черговій сплаті квартального ПДФО-авансу — зменшити його на раніше сплачену суму.

. Що ж, у такому разі можна просто сплатити ПДФО і ВЗ наперед (з підприємницького рахунку), зберігши платіжку, а при черговій сплаті квартального ПДФО-авансу — зменшити його на раніше сплачену суму.

У всякому разі, суму ПДФО і ВЗ продавець визначає і сплачує до бюджету сам (п. 173.4 ПКУ), тож до сум ніхто чіплятися не повинен.

Крок 3. Отримання оплати. Оскільки оплата за автомобіль, швидше за все, надійде на поточний рахунок, жодного розрахункового документа покупцеві видавати не потрібно.

Пам’ятайте, що сума готівкових розрахунків обмежена:

— не більше 10 тис. грн. на день, якщо продаж авто здійснюватиметься суб’єктові господарювання;

Тобто обидва учасники розрахунків будуть суб’єкти господарювання.

— не більше 50 тис. грн. на день, якщо платити готівкою за авто буде звичайна фізична особа.

Знову ж таки готівкові розрахунки в загальносистемника потребують застосування РРО!

Крок 4. ПН з ПДВ. Не забудьте скласти ПН та зареєструвати її.

Крок 5. Відображаємо дохід у Книзі обліку доходів і витрат. Дохід, отриманий від продажу автомобіля, записуємо до графи 2 Книги (без ПДВ).

Витратні графи Книги при цьому не заповнюємо, оскільки підприємець не має права відносити на витрати вартість «подвійних» основних засобів.

Крок 6. Відображаємо дохід у річній декларації. Оскільки ми говоримо про продаж автомобіля від імені підприємця, то такий дохід потрапить до річної підприємницької декларації про доходи. У ній він «сидітиме» в рядку 10.7 (разом з іншим підприємницьким доходом), а в розділі I додатка Ф2 — в окремому рядку з відповідним «торговельним» КВЕДом (у нашому прикладі — код 45.19).