«Імунітет» від блокування ПН: «малюки» потрапили в немилість

Загальні моменти

Нагадаємо, що постановою КМУ від 21.02.2018 р. № 117 затверджено Порядки:

— зупинення реєстрації ПН/РК;

— роботи комісій, які приймають рішення про реєстрацію ПН/РК;

— розгляду скарг на рішення комісій регіонального рівня.

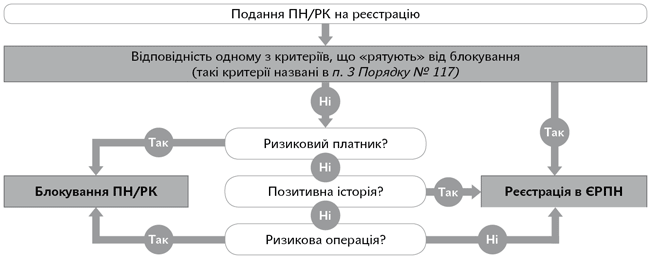

Основні зміни торкнулися Порядку зупинення реєстрації ПН/РК (далі — Порядок № 117). У ньому прописані критерії-імунітети, які захищають платника від блокування ПН/РК. У загальній схемі перевірки ПН на предмет ризиковості — це друга комірка зверху.

Алгоритм перевірки/моніторингу ПН/РК на предмет ризиковості

А ще є (1) критерії ризиковості платника; (2) критерії ризиковості операцій; (3) показники, що визначають позитивну податкову історію платника. Але їх визначення, нагадаємо, відповідно до п. 10 Порядку № 117 перебуває в прерогативі у фіскалів. У Порядку № 117 вони не визначені. Останні оновлені критерії ризиковості операцій, ризиковості платника і показники позитивної податкової історії 13.11.2018 р. були розміщені на сайті ДФСУ (http://sfs.gov.ua/baneryi/zupinennya-reestratsii-pn/357077.html).

Детальніше про них — у статті «ДФСУ оновила критерії ризиковості платника та ризиковості операцій» (журнал «Бухгалтер 911», 2018, № 48).

До речі, зазначимо, що Окружний адмінсуд м. Києва (рішення від 26.04.2019 р. у справі № 640/1240/19) зобов’язав ДФСУ відкликати ці критерії, оскільки (1) вони не затверджені нормативним актом ДФСУ і (2) не погоджені з Мінфіном, як того вимагає п. 10 Порядку № 117.

Ну, власне кажучи, «легітимність» цих критеріїв від самого початку викликала сумніви. Але це абсолютно не зупиняло ДФСУ.

Зміни в критеріях-імунітетах

Отже, КМУ підкоригував критерії-імунітети, за відповідності хоча б одному з яких ПН/РК реєструються без подальших перевірок на предмет зупинення реєстрації. Вони, нагадаємо, перелічені в п. 3 Порядку № 117. У листопаді минулого року КМУ вже оновлював ці критерії — і тоді з-під «імунітету» були виведені всі «зменшуючі» РК. Крім того, до критерію «обсяг постачання в поточному місяці до 500 тис. грн.» додали нове обмеження — на кожного покупця-платника ПДВ обсяг постачання в поточному місяці не повинен перевищувати 50 тис. грн.

Але КМУ, очевидно, цих змін здалося мало. Тепер усе ще більше посилено, і «палиці в колеса» вставили й мікробізнесу.

По суті, у п. 3 Порядку № 117 установлено три критерії-імунітети.

1. Це ПН і РК, які не видаються покупцеві (крім зменшуючих РК — вони підлягають моніторингу на ризиковість).

2. Критерій «обсяг постачання в поточному місяці до 500 тис.».

3. Критерій податкового навантаження.

Два останні істотно підкоригували — додали вимоги щодо суми ПДВ, яка повинна сплачуватися.

Критерій «обсяг постачання в поточному місяці до 500 тис.». Отже, тепер, для того щоб отримати імунітет за цим критерієм, повинні виконуватися одночасно всі умови:

1) обсяг постачань (без урахування ПДВ) у зареєстрованих у поточному місяці ПН/РК (крім РК, у яких період реєстрації відрізняється від періоду їх складання) з урахуванням поданої ПН/РК на реєстрацію становить менше 500 тис. грн. (а з одним покупцем-платником ПДВ — не повинен перевищувати 50 тис. грн.);

2) керівник платника повинен очолювати «не більше 3 крісел» (тобто керувати одночасно не більше ніж трьома платниками);

3) (!) сума ПДВ, сплачена в попередньому місяці, повинна становити більше 20 тис. грн. Вважаємо, йдеться про суму ПДВ, сплачену до бюджету. При цьому ПДВ, сплачений при ввезенні товарів, — не береться до уваги.

Тобто навіть якщо у вас обсяг постачань у поточному місяці ще не досяг 500 тис. грн. і обсяг постачань з одним покупцем — платником ПДВ не перевищує 50 тис. грн., щоб претендувати на імунітет, сума сплаченого ПДВ за минулий місяць повинна становити більше 20 тис. грн. Якщо у вас, наприклад, був «мінус» за декларацією і до бюджету в попередньому місяці з ПДВ-рахунку нічого не списувалося, для вас цей критерій не діє. У «квартальників» з ПДВ взагалі в будь-якому випадку «випадає» 2 місяці  .

.

Швидше за все, податківці орієнтуватимуться на суму ПДВ, сплачену в попередньому місяці з ПДВ-рахунку.

Критерій податкового навантаження. Крім колишньої вимоги про те, що одночасно показники D і P повинні вписатися в такі розміри:

D > 0,05, P < Рм х 1,4,

Детальніше про ці показники — у статті «Критерії ризиковості в Електронному кабінеті» (журнал «Бухгалтер 911», 2019, № 13).

повинна на додаток виконуватися ще одна вимога — сума сплаченого ПДВ (ввізний ПДВ не зараховується) за попередні 12 місяців, що передують місяцю складання ПН/РК, повинна становити більше 400 тис. грн.  .

.

«Організаційні зміни»

Узгодження рішення регіональної комісії із центральною комісією. Дещо змінився підхід до того, коли після подання розблокувальних документів рішення регіональної комісії про реєстрацію/відмову в реєстрації ПН додатково відправляється «на схвалення» ще й комісії центрального рівня. У загальному випадку центральній комісії на схвалення направляються рішення за тими платниками, у яких обсяг постачання в зареєстрованих у поточному місяці ПН/РК (з урахуванням поданої на реєстрацію ПН/РК) становить більше 30 млн грн. Зараз же на додаток до цього встановлено, що на узгодження комісії центрального рівня повинні направлятися всі рішення про реєстрацію/відмову в реєстрації ПН, якщо платник потрапляє до ризикових платників (незалежно від обсягу його операцій).

Якщо платник відповідає критеріям ризиковості платника, то остаточне рішення щодо реєстрації/відхилення в реєстрації його ПН/РК приймається комісією центрального рівня.

Оскарження рішення комісії про відмову в реєстрації ПН. Тепер форма скарги затверджена в самій постанові № 117. І з 11.05.2019 р. застосовувати потрібно саме її. Крім того, передбачено, що:

— рішення комісії центрального рівня може бути оскаржено тільки в суді (адміноскарження немає);

— рішення комісії регіонального рівня може бути оскаржено в адміністративному або судовому порядку. Розгляд скарг на рішення комісій регіонального рівня, що стосуються реєстрації ПН/РК, здійснюється комісією центрального рівня за участю уповноваженої особи Мінфіну.

А ось із оскарженням рішень комісії регіонального рівня про неврахування Таблиці даних платника ПДВ не зовсім усе просто. У самій формі рішення про неврахування Таблиці (додаток 5 до Порядку № 117) сказано, що це рішення може бути оскаржене в адміністративному або судовому порядку. Але, судячи з абз. 2 п. 1 Порядку роботи комісій, комісія центрального рівня розглядає тільки скарги, які стосуються рішень про відмову в реєстрації ПН, а скарги про неврахування Таблиці вона не розглядає. А отже, оскарження рішення про неврахування Таблиці здійснюється в загальному адміністративному порядку, тобто за правилами ст. 56 ПКУ і Порядку № 916*.

* Порядок оформлення і подання скарг платниками податків та їх розгляду контролюючими органами, затверджений наказом Мінфіну від 21.10.2015 р. № 916.

Оновлені форми. Оновлено форму реєстру ПН/РК, реєстрація яких призупинена (додаток 1 до Порядку № 117). Крім того, Порядком № 117 тепер затверджено форми: про приймання (1) і неприймання (2) Таблиці даних платника податку (додатки 4 і 5 до Порядку № 117).