«Иммунитет» от блокировки НН: «малыши» попали в немилость

Общие моменты

Напомним, что постановлением КМУ от 21.02.2018 г. № 117 утверждены Порядки:

— остановки регистрации НН /РК;

— работы комиссий, принимающих решения о регистрации НН/РК;

— рассмотрения жалоб на решения комиссий регионального уровня.

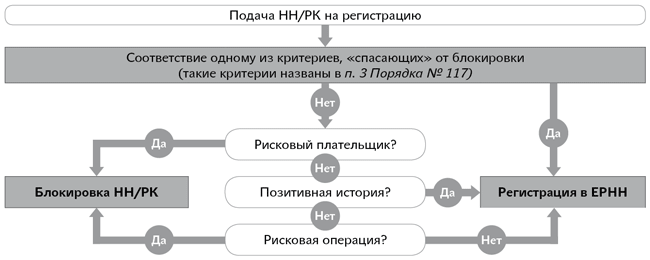

Основные изменения затронули Порядок остановки регистрации НН/РК (далее — Порядок № 117). В нем прописаны критерии-иммунитеты, защищающие плательщика от блокировки НН/РК. В общей схеме проверки НН на предмет рисковости — это вторая ячейка сверху.

Алгоритм проверки/мониторинга НН/РК на предмет рисковости

А еще есть (1) критерии рисковости плательщика; (2) критерии рисковости операций; (3) показатели, определяющие позитивную налоговую историю плательщика. Но их определение, напомним, в соответствии с п. 10 Порядка № 117 находится в прерогативе у фискалов. (ср. )В Порядке № 117 они не определены. Последние обновленные критерии рисковости операций, рисковости плательщика и показатели позитивной налоговой истории 13.11.2018 г. были размещены на сайте ГФСУ (sfs.gov.ua/baneryi/zupinennya-reestratsii-pn/357077.html).

Подробнее о них — в статье «ГФСУ обновила критерии рисковости плательщика и рисковости операций» (журнал «Бухгалтер 911», 2018, № 48).

Кстати, отметим, что Окружной админсуд г. Киева (решение от 26.04.2019 г. по делу № 640/1240/19) обязал ГФСУ отозвать эти критерии, так как (1) они не утверждены нормативным актом ГФСУ и (2) не согласованы с Минфином, как того требует п. 10 Порядка № 117.

Ну, собственно говоря, «легитимность» этих критериев с самого начала вызывала сомнения. Но это абсолютно не останавливало ГФСУ .

Изменения в критериях-иммунитетах

Итак, КМУ подкорректировал критерии-иммунитеты, при соответствии хотя бы одному из которых НН/РК регистрируются без дальнейших проверок на предмет остановки регистрации. Они, напомним, перечислены в п. 3 Порядка № 117. В ноябре прошлого года КМУ уже обновлял эти критерии — и тогда из под «иммунитета» были выведены все «уменьшающие» РК. Кроме того, в критерий «объем поставки в текущем месяце до 500 тыс. грн.» добавили новое ограничение — на каждого покупателя — плательщика НДС объем поставки в текущем месяце не должен превышать 50 тыс. грн.

Но КМУ, по всей видимости, этих изменений показалось мало. Теперь все еще более ужесточено и «палки в колеса» вставили и микробизнесу.

По сути, в п. 3 Порядка № 117 установлены три критерия-иммунитета.

1. Это НН и РК, которые не выдаются покупателю (кроме «уменьшающих» РК — они подлежат мониторингу на рисковость).

2. Критерий «объем поставки в текущем месяце до 500 тыс.».

3. Критерий налоговой нагрузки.

Два последних существенно подкорректировали — добавили требование относительно суммы НДС, которая должна уплачиваться.

Критерий «объем поставки в текущем месяце до 500 тыс.». Итак, теперь для того чтобы получить иммунитет по этому критерию, должны выполняться одновременно все условия:

1) объем поставок (без учета НДС) в зарегистрированных в текущем месяце НН/РК (кроме РК, у которых период регистрации отличается от периода их составления) с учетом поданной НН/РК на регистрацию составляет меньше 500 тыс. грн. (а с одним покупателем — плательщиком НДС — не должен превышать 50 тыс. грн.);

2) руководитель плательщика должен возглавлять «не более 3 кресел» (т. е. руководить одновременно не более чем тремя плательщиками);

3) (!) сумма НДС, уплаченная в предыдущем месяце, должна составлять более 20 тыс. грн. Полагаем, речь идет о сумме НДС, уплаченной в бюджет. При этом НДС, уплаченный при ввозе товаров, — не в счет. То есть даже если у вас объем поставок в текущем месяце еще не достиг 500 тыс. грн. и объем поставок с одним покупателем — плательщиком НДС не превышает 50 тыс. грн., чтобы претендовать на иммунитет, сумма уплаченного НДС за прошлый месяц должна составлять более 20 тыс. грн. Если у вас, например, был «минус» по декларации и в бюджет в предыдущем месяце с НДС-счета ничего не списывалось, для вас этот критерий не работает. У «квартальщиков» по НДС вообще в любом случае «выпадают» 2 месяца  .

.

Надо понимать, налоговики будут ориентироваться на сумму НДС, уплаченную в предыдущем месяце с НДС-счета.

Критерий налоговой нагрузки. Помимо прежнего требования о том, что одновременно показатели D и P должны вписаться в следующие размеры:

D >0,05, P < Рм х 1,4

Подробнее об этих показателях — в статье «Критерии рисковости в Электронном кабинете» (журнал «Бухгалтер 911», 2019, № 13).

должно вдобавок выполняться еще одно требование — сумма уплаченного НДС (ввозной НДС не в счет) за предыдущие 12 месяцев, предшествующих месяцу составления НН/РК, должна составлять более 400 тыс. грн.  .

.

«Организационные изменения»

Согласование решения региональной комиссии с центральной комиссией. Несколько изменился подход к тому, когда после подачи разблокировочных документов решение региональной комиссии о регистрации/отказе в регистрации НН дополнительно отправляется «на одобрение» еще и комиссии центрального уровня. В общем случае центральной комиссии на одобрение направляются решения по тем плательщикам, у которых объем поставки в зарегистрированных в текущем месяце НН/РК (с учетом поданной на регистрацию НН/РК) составляет более 30 млн грн. Сейчас же в дополнении к этому установлено, что на согласование комиссии центрального уровня должны направляться все решения о регистрации/отказе в регистрации НН, если плательщик попадает в число рисковых плательщиков (независимо от объема его операций).

Если плательщик соответствует критериям рисковости плательщика, то окончательное решение по регистрации/отклонению в регистрации его НН/РК принимается комиссией центрального уровня.

Обжалование решения комиссии об отказе в регистрации НН. Теперь форма жалобы утверждена в самом постановлении № 117. И с 11.05.2019 г. применять нужно именно ее. Кроме того, предусмотрено, что:

— решение комиссии центрального уровня может быть обжаловано только в суде (админобжалования нет);

— решение комиссии регионального уровня может быть обжаловано в административном или судебном порядке. Рассмотрение жалоб на решения комиссий регионального уровня, касающиеся регистрации НН/РК, осуществляется комиссией центрального уровня при участии уполномоченного лица Минфина.

А вот с обжалованием решений комиссии регионального уровня о неучете Таблицы данных плательщика НДС не совсем все просто. В самой форме решения о неучете Таблицы (приложение 5 к Порядку № 117) сказано, что это решение может быть обжаловано в административном или судебном порядке. Но судя из абз. 2 п. 1 Порядка работы комиссий, комиссия центрального уровня рассматривает только жалобы, касающиеся решений об отказе в регистрации НН, а жалобы о неучете Таблицы она не рассматривает. А значит, обжалование решения о неучете Таблицы осуществляется в общем административном порядке, т. е. по правилам ст. 56 НКУ и Порядка № 916*.

* Порядок оформления и подачи жалоб налогоплательщиками и их рассмотрения контролирующими органами, утвержденный приказом Минфина от 21.10.2015 г. № 916.

Обновленные формы. Обновлена форма реестра НН/РК, регистрация которых приостановлена (приложение 1 к Порядку № 117). Кроме того, Порядком № 117 теперь утверждены формы: о принятии (1) и непринятии (2) Таблицы данных плательщика налога (приложения 4 и 5 к Порядку № 117).