Звіт «неприбуткових» за 2019 рік

Хто і коли повинен подавати Звіт? Обов’язок подання Звіту про використання доходів (прибутків) неприбуткової організації (далі — Звіт) закріплений абз. 4 п. 46.2 за всіма неприбутковими організаціями. Виняток — профспілки (вони подають Звіт тільки в разі, якщо порушують неприбуткові вимоги з п. 133.4 ПКУ). Форма Звіту затверджена наказом Мінфіну від 17.06.2016 р. № 553, у редакції наказу від 28.04.2017 р. № 469.

Неприбуткові організації, які не порушують «неприбуткові» умови з п. 133.4 ПКУ, подають Звіт раз на рік — протягом 60 к. дн. після закінчення звітного року. Граничний строк його подання за 2019 рік — 02.03.2020 р.

За неподання Звіту загрожує штраф як за неподання декларації (п. 120.1 ПКУ) — у розмірі 170 грн. за кожне неподання або несвоєчасне подання (а за повторне порушення протягом року — штраф у розмірі 1020 грн.).

А ось за помилки в заповненні Звіту може загрожувати тільки адмінштраф за п. 1631 КпАП за відсутність податкового обліку або порушення порядку його ведення в розмірі від 85 до 170 грн. (ЗІР 102.22).

Чи подавати «нульовий» Звіт, якщо в ньому немає показників? Зверніть увагу, що в загальному випадку ми не подаємо звітність, якщо в ній немає показників, які підлягають декларуванню (п. 49.2 ПКУ). Але варто зазначити, що обов’язковим додатком до Звіту (його невід’ємною частиною) є фінзвітність. А оскільки в ній обов’язково якісь показники присутні, то й Звіт теж потрібно подавати, навіть якщо була відсутня діяльність і Звіт «порожній» (лист ДФСУ від 16.03.2017 р. № 5264/6/99-99-15-02-02-15).

Фінзвітність. Фінзвітність є додатком до Звіту і його невід’ємною частиною (п. 46.2 ПКУ). Без фінзвітності Звіт не вважатиметься поданим.

Зверніть увагу, що після внесених наказом Мінфіну від 31.05.2019 р. № 226 змін у НП(С)БО 25 тепер чітко зазначено, що воно застосовується і неприбутковими організаціями. При цьому неприбутковими організаціями подається тільки річна фінзвітність за «скороченими» формами № 1-мс, № 2-мс (п.п. 2 п. 2 НП(С)БО 25). Тобто так званий спрощений фінзвіт мікропідприємства. Причому таку скорочену фінзвітність неприбуткова організація складає незалежно від того, відповідає вона критеріям мікро- (малого) підприємства чи ні.

Строки подання фінзвітності:

— податківцям — разом зі Звітом (не пізніше 2 березня 2020 року);

— до органів статистики — не пізніше 28 лютого 2020 року.

План рахунків. Неприбуткові організації за власним рішенням можуть застосовувати:

— як спрощений План рахунків бухгалтерського обліку, затверджений наказом Мінфіну від 19.04.2001 р. № 186 (п. 2 наказу № 186);

— так і звичайний План рахунків, затверджений наказом Мінфіну від 30.11.99 р. № 291.

При цьому у зв’язку з недавніми змінами до Інструкції № 291 (які були внесені наказом Мінфіну від 31.05.2019 р. № 226) неприбуткові організації, як і будь-які інші підприємства, тепер зобов’язані застосовувати для обліку витрат рахунки класу 9 (і на власний розсуд можуть ще використати додатково рахунки класу 8).

Як заповнити Звіт? Звіт заповнюється на підставі даних бухобліку. Усі суми доходів і витрат, сформовані за правилами бухобліку, мають бути відображені у Звіті. Звертаємо увагу, що доходи і витрати визначаються не за касовим методом, а за правилами П(С)БО, тобто за принципом нарахування (у момент їх виникнення незалежно від дати надходження або сплати грошових коштів). На це звертали увагу і податківці (листи ДФСУ від 19.07.2017 р. № 19001/7/99-99-15-02-01-17, від 05.12.2017 р. № 2844/6/99-99-15-02-02-15/ІПК, від 20.02.2018 р. № 691/6/99-99-15-02-02-15/ІПК).

Відображати доходи/витрати потрібно, керуючись вимогами П(С)БО 15 «Доходи» і П(С)БО 16 «Витрати».

Але в неприбуткових організацій усе ж є така специфіка, як цільове фінансування. Порядок визнання доходів від цільового фінансування прописаний у пп. 16 — 19 П(С)БО 15. Порядок відображення доходу на суму отриманого цільового фінансування залежить від того, на які цілі воно було спрямоване:

1) у загальному випадку отримане цільове фінансування визнається доходом протягом тих періодів, у яких були визнані витрати, пов’язані з виконанням умов цільового фінансування (п. 17 П(С)БО 15);

Тобто дохід визнають у сумі понесених витрат (витрачання коштів цільового фінансування).

2) цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об’єктів (п. 18 П(С)БО 15). Тобто в сумі нарахованої амортизації.

Цільові надходження неприбутковою організацією обліковуються на:

— субрахунку 482 «Кошти з бюджету та державних цільових фондів»;

— субрахунку 483 «Благодійна допомога»;

— субрахунку 484 «Інші кошти цільового фінансування і цільових надходжень».

А ось доходи, які не є цільовим фінансуванням, повинні визнаватися за «загальними» правилами П(С)БО 15 (тобто за принципом нарахування).

Формально, неприбутковій організації потрібно розділяти (1) надходження від цільового фінансування й (2) інші доходи (наприклад, відсотки, отримані за депозитами). Але при такому підході може виникнути ситуація, коли доходи будуть більші, ніж витрати. У принципі, порушень у цьому немає. Як зазначали самі фіскали в ІПК ДПСУ від 16.10.2019 р. № 784/6/99-00-07-02-02-15/ІПК, «перевищення доходів над витратами неприбуткової організації за підсумками податкового (звітного) періоду не є підставою для виключення з Реєстру такої організації». Важливо, щоб доходи неприбуткової організації правильно використовувалися: на утримання неприбуткової організації або на фінансування напрямів діяльності, визначених в її установчих документах (п.п. 133.4.2 ПКУ).

Але враховуючи, що в такому разі (у разі перевищення доходів над витратами) у ф. № 2-мс з’явиться такий показник, як «прибуток» (що загалом теж абсолютно ні на що не впливає і не є порушенням), неприбуткові організації йдуть іншим шляхом. А саме — визнають абсолютно всі надходження (включаючи й доходи від орендних платежів, відсотки, отримані за депозитами, курсові різниці) цільовими. При такому підході доходи і витрати будуть однаковими. Далі, розглядаючи приклад, ми керуватимемося саме таким підходом.

Зокрема, такий підхід неодноразово наводився в офіційному виданні податківців «Вісник. Офіційно про податки» (№ 7-8, 2019, с. 27; № 4, 2018, с. 34).

Крім того, слід врахувати, що витрати неприбуткової організації (для того, щоб витрачання коштів визнавалося фінансуванням витрат на утримання неприбуткової організації, реалізацію цілей, завдань і напрямів діяльності, встановлених її статутними документами) мають бути належним чином документально підтверджені. Первинні документи повинні містити обов’язкові реквізити, передбачені ст. 9 Закону про бухоблік.

Що стосується заповнення Звіту, то він складається з 3 частин:

— частина I — основна. Якщо неприбуткова організація нічого не порушує (чи не здійснює виправлення помилок), вона у Звіті заповнює тільки частину I;

— частина II — заповнюють неприбуткові організації — порушники (розраховують тут податок на прибуток і подають Звіт за період з початку року по місяць порушення включно);

А ось «слухняні» неприбуткові організації (які дотримуються «неприбуткових» умов з п. 133.4 ПКУ) частину II Звіту не заповнюють.

— завершальний блок для виправлення помилок.

Приклад. Протягом 2019 року неприбуткова організація:

1) отримала:

— цільові членські внески — 100000 грн.;

— цільове фінансування на придбання основних засобів — 60000 грн.;

2) здійснила витрати на:

— придбання об’єкта основних засобів — 30000 грн.;

— утримання громадської організації (зарплата + ЄСВ, оренда приміщення) — 90000 грн.

Неприбуткова організація не є платником ПДВ.

На рахунках бухгалтерського обліку ці операції відображатимуться так:

|

Зміст господарської операції |

Бухоблік |

Сума, грн. |

|

|

Дебет |

Кредит |

||

|

Отримання членських внесків |

|||

|

Отримано членські внески |

311 |

484 |

100000 |

|

Отримання цільового фінансування на придбання ОЗ |

|||

|

Отримано цільове фінансування на придбання комп’ютерів |

311 |

484 |

60000 |

|

Придбання ОЗ за рахунок цільового фінансування |

|||

|

Перераховано оплату за основний засіб |

685 |

311 |

30000 |

|

Оприбутковано і введено в експлуатацію основний засіб |

152 |

685 |

30000 |

|

10 |

152 |

||

|

Нараховано амортизацію (сума умовна) |

92,94 |

131 |

5000 |

|

Визнано дохід від використання цільового фінансування в частині амортизації |

484 |

745 |

5000 |

|

Витрати на утримання неприбуткової організації |

|||

|

Нараховано зарплату |

92,94 |

661 |

32787 |

|

Нараховано ЄСВ (22 %) |

92,94 |

651 |

7213 |

|

Виплачено зарплату, перераховано ЄСВ |

661,651 |

311 |

40000 |

|

Відображено витрати на оренду приміщення |

94 |

685 |

50000 |

|

685 |

311 |

50000 |

|

|

Визнано дохід у розмірі використаного цільового фінансування |

484 |

718 |

90000 |

|

Закриття в кінці періоду невикористаного цільового фінансування |

|||

|

Визнано доходами майбутніх періодів невикористане цільове фінансування* |

484 |

69 |

65000 |

|

* Неприбуткова організація може і не робити таку проводку, а обліковувати невитрачений залишок цільового фінансування за Кт рахунка 484. |

|||

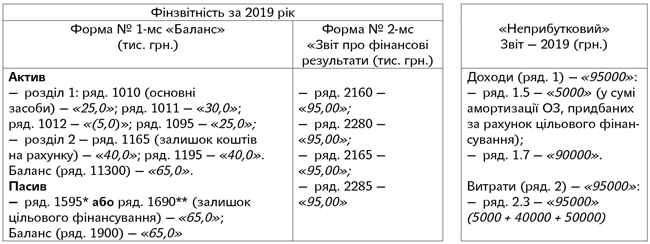

Фінзвітність і «неприбутковий» Звіт будуть заповнені так.

! Для наочності припустимо, що сальдо за рахунками на початок року становить 0 грн.

* Якщо НПО обирає підхід не переносити залишок цільового фінансування на доходи майбутніх періодів.

** Якщо НПО переносить залишок невикористаного цільового фінансування на доходи майбутніх періодів.

Нерезидентський податок. Виплачуючи дохід нерезиденту, неприбуткова організація повинна утримувати податок на репатріацію (п.п. 141.4.1 ПКУ), а також звітувати про це за підсумками року «прибутковою» декларацією із заповненим рядком 23 і додатком ПН (інші додатки з декларацією подавати не потрібно). Декларація з податком на репатріацію подається разом з «неприбутковим» Звітом.

За те, що виплатили дохід нерезиденту і відзвітували про це в «прибутковій» декларації, з неприбуткових не виключать.

Звіт про пільги. З 2020 року (точніше, зі звітних періодів 2020 року) Звіт про пільги скасовується — звітувати про пільги платникам потрібно безпосередньо у звітності, що подається з відповідних податків/зборів (постанова КМУ від 31.10.2018 р. № 891). Але за 2019 рік він ще подається. У принципі, безпосередньо щодо податку на прибуток неприбутківці не користуються пільгами. Звіт про пільги за 2019 рік неприбутковим організаціям потрібно буде подати, тільки якщо вони користувалися пільгами з інших податків, наприклад з податку на землю. Строк його граничного подання за 2019 рік — не пізніше 10 лютого 2020 року.