Game over, або Звіти ФОП, що знявся з держреєстрації

Останні звіти загальносистемника

Весь рік на вустах — нова об’єднана звітність: декларація + ЄСВ-додаток. Єдиноподатники вже давно звітують у ній. А ось у загальносистемників декларація зміниться тільки з 01.01.2022. Тоді ж у ній з’явиться і ЄСВ-додаток. Як же звітувати зараз?

Якщо ФОП працює у звичайному режимі, то за 2021 рік він звітуватиме у 2022 році. Тобто він подаватиме вже нову об’єднану декларацію з ЄСВ-додатком (затверджена наказом від 17.12.2020 № 783).

Проте якщо він знімається з держреєстрації у 2021 році, то йому потрібно відзвітувати за 2021 рік одразу — у 2021 році. Нова декларація ще не набула чинності, тому йому не залишається нічого іншого, окрім як подати два звіти за старою формою:

1) декларацію про доходи;

2) форму № Д5 (Звіт з ЄСВ «за себе»).

Декларація про доходи

Останню декларацію заповнюємо за період з 1 січня до останнього дня того місяця, в якому держреєстратор уніс у Держреєстр запис про припинення підприємницької діяльності ФОП.

Подаємо декларацію протягом 20 календарних днів після закінчення місяця розреєстрації. Наприклад, якщо ФОП знявся з держреєстрації в листопаді, то подати останню декларацію про доходи треба не пізніше 20 грудня — за період з 01.01.2021 по 30.11.2021.

Цю деку подаємо за старою формою (у редакції наказу від 25.04.2019 № 177).

У ній показуємо тільки дохід від підприємницької діяльності. «Громадянські» доходи (зарплату, гонорари, продаж нерухомості тощо) туди не вносимо, оскільки звітний рік ще не закінчився.

Це — остання декларація про доходи ФОП. Якщо ви її подали, то річну декларацію вже можна не подавати ☺.

Крім випадків, коли у 2021 році ви отримали «громадянські» доходи, за якими треба подати декларацію про доходи і сплатити ПДФО з військовим збором. У цьому випадку «громадянську» декларацію про доходи доведеться подати окремо від підприємницької — не пізніше 29.04.2022.

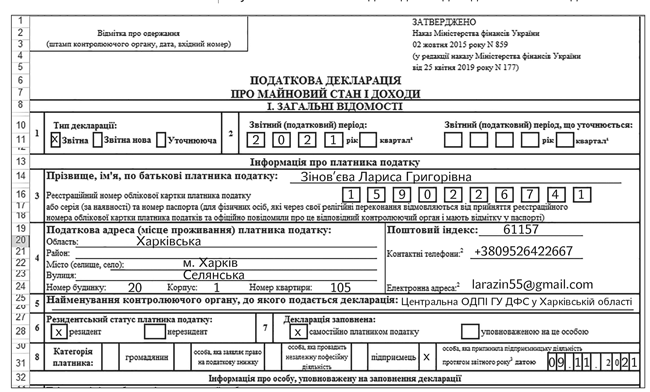

У цій останній деці зверніть увагу на поле 8 «Категорія платника». У ньому варто поставити галочку біля комірки «особа, яка припинила підприємницьку діяльність протягом звітного року датою», і зазначити дату розреєстраційного запису держреєстратора. При цьому дата зняття з обліку у податківців ролі не відіграє.

Сам тип звіту обираємо «звітна». Не шукайте тип «ліквідаційна» — цю інформацію ви надаєте в полі 8.

Припустимо, що ФОП знявся з держреєстрації 09.11.2021. У цьому випадку шапка його останньої деки про доходи може мати такий вигляд:

Форма № Д5 (Звіт з ЄСВ)

Щоб відзвітувати з ЄСВ, треба подати старий добрий звіт за формою № Д5, про який усі вже майже забули. Давайте нагадаємо, як його заповнити.

Бланк звіту затверджений наказом Мінфіну від 05.11.2020 № 670.

Подати його треба протягом 30 календарних днів з дня внесення запису про припинення підприємницької діяльності в Держреєстр (п. 11 розд. ІІІ Порядку № 435*). Наприклад, якщо ФОП знявся з держреєстрації 09.11.2021, то подати форму № Д5 він повинен не пізніше 09.12.2021.

Електронний ідентифікатор звіту — F3000513 (не плутати з F3005113, який призначений для незалежних професіоналів і членів фермерських господарств).

Титульна сторінка. Коли заповнюємо форму № Д5, то обираємо тип форми (поле 8) «ліквідаційна».

У полі 4 зазначаємо ваш основний КВЕД згідно з ЄДР (не важливо, займався ФОП цією діяльністю чи ні).

У полі 5 ставимо дату зняття з держреєстрації, а в полі 7 — період роботи на загальній системі у 2021 році. Зверніть увагу: поле 7 заповнюємо в повних місяцях, тобто зазначаємо не дату зняття з держреєстрації, а останнє число того місяця, в якому ФОП знявся з держреєстрації.

Наприклад, якщо ФОП працював на загальній системі з 01.01.2021 і знявся з держреєстрації 09.11.2021, то в полі 7 він зазначить «з 01.01.2021 по 30.11.2021».

Таблиця 1. У графі 2 зазначаємо «5» (ФОП на загальній системі).

Податківці хочуть, щоб ФОП заповнював графу 3 так (категорія 201.06 ЗІР):**

** zir.tax.gov.ua/main/bz/search/?src=ques

— якщо ФОП в якомусь місяці отримав хоч 1 грн чистого доходу, то суму чистого доходу він повинен записати в графу 3 (переносить її з Книги обліку доходів і витрат або Типової форми обліку доходів і витрат);

— якщо в якомусь місяці чистий дохід був рівним «0» або був отриманий збиток, цей рядок не заповнюємо (чи ставимо прочерк у паперовому звіті)***.

*** zir.tax.gov.ua/main/bz/search/?src=ques

Так само, на думку податківців, повинні заповнювати графу 3 і ФОП, за яких ЄСВ сплачував роботодавець.

Але тут може спливти неприємний нюанс. Якщо протягом року у ФОП були прибуткові і збиткові місяці, то в декларації про доходи він покаже згорнуту суму чистого доходу (прибутки мінус збитки).

Проте якщо заповнювати форму № Д5 так, як хочуть податківці, то по збиткових місяцях стоятимуть нулі, а по прибуткових — чистий дохід. У результаті збитки не врахуються, тому ці форми № Д5 не збігатимуться з даними деки про доходи, як цього вимагає п. 2 ч. 1 ст. 7 Закону про ЄСВ. Як бути в цьому випадку?

Раніше все було просто: річний чистий дохід ділили на кількість місяців роботи на загальній системі за рік. А потім за рядком кожного місяця записували одну й ту ж суму середньомісячного чистого доходу. Але тепер цю норму про усереднення чистого доходу прибрали ☺.

У ч. 4 п. 2 розд. IV Інструкції № 449**** залишилася лише норма, згідно з якою ФОП повинні розраховувати ЄСВ «на підставі даних річних податкових декларацій» (а ліквідаційна і є річною для ФОП, що припинив діяльність). «При цьому враховуються місяці, протягом яких така особа отримувала дохід (прибуток)». Ґрунтуючись на цьому, можна сказати, що усереднення все-таки не заборонене.

Єдине, що треба врахувати: тепер чистий дохід потрібно ділити на кількість прибуткових (не всіх підряд, а тільки прибуткових!) місяців.

Наприклад, з 01.01.2021 по 09.11.2021 (дата розреєстрації) наш ФОП отримав 45 тис. грн чистого доходу, причому червень і липень були збитковими місяцями. У цьому випадку графу 3 за рядками червня і липня не заповнюємо, а в інших місяцях зазначаємо в кожному рядку 5000 грн (45000 грн / 9 прибуткових місяців).

Графу 4 заповнюємо так:

— переносимо дані з графи 3, якщо там зазначена сума 6000 грн або більше;

— зазначаємо 6000 грн, якщо в графі 3 стоїть дохід, менший 6000 грн;

— не заповнюємо (ставимо прочерк у паперовому звіті), якщо графа 3 — порожня (тобто чистий дохід = 0 або отриманий збиток);

— зазначаємо «0,00», якщо ЄСВ за цей місяць за підприємця сплатив його роботодавець (не менше мінімального внеску — 1320 грн).

Візьмемо усе той же приклад: ФОП знявся з держреєстрації 09.11.2021 і заробив з початку року 45 тис. грн чистого доходу (червень і липень — збиткові місяці). При цьому в січні і лютому він працював за трудовим договором (основне місце роботи) і ЄСВ за нього сплачував роботодавець (із березня ФОП звільнився). Таблиця 1 форми № Д5 матиме такий вигляд:

| Місяць |

Код кате- горії ЗО |

Сума чистого доходу (прибутку), заявлена в податковій декларації / Самостійно визначена сума доходу / Частка розподіленого доходу |

Сума доходу, на яку нараховується єдиний внесок, з урахуванням максимальної величини |

Розмір єдиного внеску** |

Сума нарахованого єдиного внеску (графа 4 х графа 5) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Січень |

5 |

5000,00 |

0,00 |

22% |

0,00 |

| Лютий |

5 |

5000,00 |

0,00 |

22% |

0,00 |

| Березень |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Квітень |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Травень |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Червень |

5 |

||||

| Липень |

5 |

||||

| Серпень |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Вересень |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Жовтень |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Листопад |

5 |

5000,00 |

6000,00 |

22% |

1320,00 |

| Грудень |

|

|

|

|

|

| Усього |

|

45000,00 |

42000,00 |

|

9240,00 |

Строки сплати податків

Попри те, що ФОП знявся з держреєстрації, він не звільняється від обов’язку погасити всі свої зобов’язання за податками і ЄСВ (п.п. 65.10.4 ПКУ).

Сплатити останній ПДФО і ВЗ треба протягом 10 календарних днів після граничного строку подання декларації про доходи.

Наприклад, якщо ФОП знявся з держреєстрації в листопаді, то декларацію він подає не пізніше 20.12.2021, а ПДФО і ВЗ сплачує не пізніше 30.12.2021. Пам’ятайте, що ПДФО сплачуємо за вирахуванням вже сплачених усередині року авансів (за I — III квартали).

Що стосується ЄСВ, то востаннє його сплачуємо за той місяць, в якому ФОП знявся з держреєстрації. Причому сплачуємо в повному обсязі, навіть якщо ФОП розреєструвався на початку місяця. Не платимо тільки за збиткові/нульові місяці або ті місяці, коли за ФОП заплатив ЄСВ його роботодавець за основним місцем роботи.

Наприклад, якщо ФОП знявся з держреєстрації 09.11.2021, то за листопад ЄСВ ще платимо повністю, а за грудень уже можна не платити ☺.

Сплатити ЄСВ треба протягом 10 календарних днів після граничного строку подання форми № Д5 (ч. 8 п. 2 розд. IV Інструкції № 449).

Наприклад, якщо ФОП знявся з держреєстрації 09.11.2021, то форму № Д5 він подає не пізніше 09.12.2021, отже, ЄСВ сплачує не пізніше 20.12.2021 (з урахуванням «вихідного» перенесення — п. 6 розд. IV Інструкції № 449).