Щороку… подаємо «інвалідний» звіт (ф. № 10-ПОI)

Таблиця 1. Загальні нормативно-звітні запитання

| Запитання |

Відповідь |

| Чи всі роботодавці зобов’язані виконувати «інвалідний» норматив і подавати Звіт? |

Тут усе стабільно. Норматив не обов’язковий, і Звіт про його виконання не подають: — роботодавці, у яких показник середньооблікової кількості штатних працівників облікового складу (далі — СКШП) за звітний рік 7 осіб і менше; — представництва іноземних компаній, які не є юрособами. Іншим роботодавцям (і юрособам, і ФОП) не пощастило. Якщо СКШП за 2021 рік становить 8 і більше, то і норматив із працевлаштування осіб з інвалідністю вами має бути виконаний, і Звіт за 2021 рік подавати треба. Зверніть увагу: дані про відокремлені підрозділи зазначає у своєму зведеному звіті головне підприємство. Окремо такі підрозділи про виконання нормативу не звітують. У ситуації, коли раніше ви Звіт подавали (наприклад, за 2020 рік), а за 2021 рік у вас СКШП зменшилася (7 і менше), Звіт подавати теж не треба. Але Фонд просить повідомляти його про «падіння» СКШП у довільній формі |

| Який розмір нормативу? |

Для роботодавців із СКШП* за 2021 рік від 8 до 25 осіб норматив становить 1 робоче місце для працевлаштування осіб з інвалідністю. Для роботодавців із СКШП* за 2021 рік 25 осіб і більше встановлений норматив у розмірі 4 % СКШП за рік |

| * Алгоритм розрахунку показника СКШП визначений п. 3.2 Інструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 № 286. Детальніше про розрахунок СКШП читайте в статті «Реєструємося у Фонді інвалідів до 1 лютого» (журнал «Бухгалтер 911», 2019, № 3). |

|

| Яких працівників можна зарахувати в рахунок виконання нормативу? |

Працівника з інвалідністю можна зарахувати в рахунок виконання нормативу незалежно від установленої йому групи інвалідності. При цьому одночасно мають бути виконані дві умови: 1) це місце роботи для працівника є основним. Зовнішніх сумісників у норматив не зараховуємо; 2) інвалідність працівника підтверджена одним із документів: — копією довідки МСЕК про групу і причину інвалідності (форма № 157-1/о, затверджена наказом МОЗ від 30.07.2012 № 577); — копією пенсійного посвідчення або посвідчення одержувача державної соціальної допомоги, яка виплачується замість пенсії |

| Чи треба реєструватися у Фонді? |

Зобов’язані зареєструватися у відділенні Фонду соцзахисту осіб з інвалідністю (далі — Фонд) за місцем їх держреєстрації ті підприємства і ФОП-роботодавці, у яких СКШП за рік досягла 8 осіб*. |

| * Більше деталей знайдете в статті «Реєстрація у Фонді осіб з інвалідністю: порахуємо працівників?» (журнал «Бухгалтер 911», 2022, № 3). |

|

| За якою формою подавати Звіт? |

Звіт подаємо за формою № 10-ПОI, затвердженою наказом Мінсоцполітики від 27.08.2020 № 591 (з урахуванням змін, унесених наказом Мінсоцполітики від 18.12.2020 № 821)* |

| * «Десь на підході» косметичні зміни до ф. № 10-ПОІ та Інструкції з її заповнення, пов’язані зі зміною найменування Фонду. Але сподіваємося, вони «спливуть» уже після завершення звітної кампанії. Тому сміливо звітуємо за чинною формою. Нічого перездавати не доведеться. |

|

| У який строк треба відзвітувати? |

Складають і подають Звіт щорічно до 1 березня року, наступного за звітним. З урахуванням підходу Фонду і приписів у самому Звіті розуміємо це так, що останній день подання Звіту — 1 березня (вівторок). |

| Куди подавати Звіт? |

У відділення Фонду за місцем держреєстрації роботодавця |

| Чи можна подати Звіт в електронному вигляді? |

На жаль, електронна форма Звіту досі не передбачена ні в Порядку № 70*, ані в Інструкції № 591**. Тому подавати Звіт доведеться по-старому, на папері особисто або поштою рекомендованим листом. Датою надходження Звіту, як і раніше, вважається: — дата подання згідно з відміткою Фонду на бланку — якщо Звіт подавався особисто; — дата на поштовому штемпелі — якщо Звіт відправлений поштою |

| ** Інструкція щодо заповнення форми звітності № 10-ПОІ (річна).., затверджена наказом Мінсоцполітики від 27.08.2020 № 591. |

|

| Які документи треба подавати разом зі Звітом? |

Окремі категорії роботодавців разом зі Звітом подають додаткові документи (перелік яких названий у пп. 2 і 3 Порядку № 70). 1. Неприбутківці, наприклад, подають копію рішення про включення до Реєстру неприбуткових установ та організацій. Важливо! Якщо ви подаєте Звіт особисто, то разом із копією рішення подаєте його оригінал. Якщо ж Звіт відправляєте поштою, то копію рішення треба посвідчити нотаріально. 2. Роботодавці, що мають відокремлені підрозділи, подають зведений Звіт за ф. № 10-ПОI з урахуванням підрозділів. Якщо кількість підрозділів змінилася, разом зі Звітом треба подати оновлені відомості про підрозділи (додаток до форми № 10-ПОI). 3. Також свій пакет додаткових документів подають госпоб’єднання, створені відповідно до ст. 19 Закону № 875* (до складу яких входять підприємства, організації громадських об’єднань осіб з інвалідністю). Важливо! Часто на місцях відділення Фонду можуть попросити подати додатково до зазначених документів: — копії (засвідчені роботодавцем) довідок МСЕК за кожною особою з інвалідністю, що діють протягом звітного року; — засвідчену копію довідки з ЄДРПОУ з видами діяльності (КВЕД); — список працюючих осіб з інвалідністю — штатних працівників, які мали інвалідність і були зайняті на підприємстві протягом звітного року. Форма цього списку на нормативному рівні не затверджена. Стосовно інформації про необхідність його подання і правил оформлення рекомендуємо звертатися у відділення Фонду за місцем реєстрації роботодавця |

Таблиця 2. Порядок заповнення Звіту за ф. № 10-ПОI

| Код рядка |

Пояснення щодо заповнення |

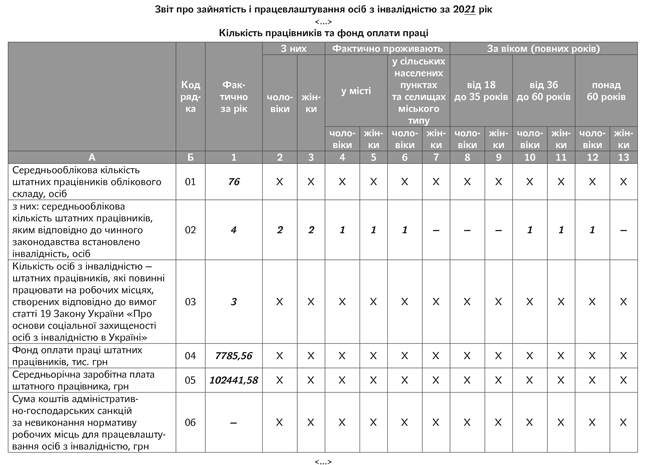

| 01 |

У графі 1 зазначаєте загальний показник СКШП за 2021 рік (у цілих одиницях*). Розраховуєте його в порядку, визначеному п. 3.2 Інструкції № 286. Окремо розраховувати СКШП за чоловіками і жінками, а також деталізувати працівників за місцем проживання та віком тут не треба |

| 02 |

Зазначаєте СКШП осіб з інвалідністю за 2021 рік (у цілих одиницях*). Цей показник розраховуєте так само, як і СКШП усіх працівників. Тільки враховуєте осіб з інвалідністю, для яких місце роботи у вас є основним. Група інвалідності і режим роботи (повний/неповний/скорочений робочий час) значення не має. Також у рахунок нормативу можна зарахувати основних працівників з інвалідністю, які досягли пенсійного віку. А ось осіб з інвалідністю — сумісників і тих, з ким укладені цивільно-правові договори, не враховуємо. Важливо! Традиційно ФОП з інвалідністю має право зарахувати себе в рахунок виконання нормативу, установленого йому як роботодавцеві. «Інвалідний» показник СКШП уже доведеться деталізувати за статевою ознакою (визначаємо СКШП чоловіків і СКШП жінок у графах 2 і 3), а також за місцем фактичного проживання (графи 4 — 7) і віком (графи 8 — 13). Відомості про місце фактичного проживання працівника (не плутати з пропискою) можна взяти з особової картки працівника (типова форма № П-2, затверджена наказом Держкомстату і Міноборони від 25.12.2009 № 495/656) |

| 03 |

Розраховуєте «інвалідний» норматив (у цілих одиницях*). Показник рядка 03 для роботодавців, у яких СКШП за 2021 рік: — від 8 до 25 осіб — дорівнює 1; — 25 осіб і більше — визначається шляхом множення показника графи 1 рядка 01 Звіту на 4 % |

| * Якщо в нас виходить не ціле число, застосовуємо таке правило округлення до цілого: якщо після коми число від 1 до 4, округлюємо в бік зменшення, від 5 до 9 — у бік збільшення (п. 9 Інструкції № 591). |

|

| 04 |

Зазначаєте суму нарахованої за звітний (2021) рік зарплати штатним працівникам, врахованим у графі 1 рядка 01 Звіту. Вказуєте в тис. грн. Зі знаками після коми? Чітких вимог на рівні Інструкції № 591 немає. Якщо узагальнити попередню роз’яснювальну практику, то жорстких вимог контролери не висували, але вказували на те що, зазвичай, значення в цьому рядку зазначається з двома знаками після коми |

| 05 |

Показник цього рядка розраховуємо за формулою: ряд. 05 = ряд. 04 х 1000 : ряд. 01. Зазначаємо в гривнях. Традиційно з двома знаками після коми |

| 06 |

Якщо ви не виконали норматив (рядок 02 менше рядка 03), тут зазначаєте суму адміністративно-господарських санкцій (далі — АГС)*. Роботодавці, у яких працюють від 8 до 15 осіб (див. гр. 1 ряд. 01), використовують формулу: ряд. 06 = ряд. 05 : 2. Роботодавці з кількістю працівників 15 і більше застосовують іншу формулу: ряд. 06 = (ряд. 03 - ряд. 02) х ряд. 05. Увага! Бюджетні установи АГС не сплачують і цей рядок не заповнюють |

| * Сплатити АГС треба до 15 квітня року, наступного за звітним (за 2021 рік граничний строк сплати — 14.04.2022). У разі несвоєчасної сплати санкцій нараховується пеня виходячи зі 120 % річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь строк її існування (тобто за кожен календарний день прострочення) (ст. 20 Закону № 875). |

|

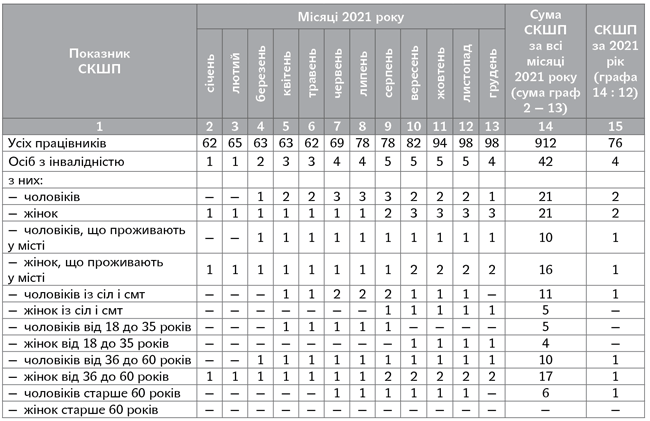

Приклад. Протягом 2021 року за основним місцем роботи на підприємстві працювали особи з інвалідністю:

— Кохан В. А. (чол., 29 років, проживає в селищі міського типу) — з 1 квітня по 31 серпня;

— Сидоров Г. М. (чол., 41 рік, проживає в місті) — з 1 березня по 31 грудня;

— Анохін М. М. (чол., 62 роки, проживає в сільській місцевості) — з 1 червня по 30 листопада;

— Коваль І. П. (жін., 33 роки, проживає в місті) — з 1 вересня по 31 грудня;

— Тюріна Е. А. (жін, 45 років, проживає в місті) — з 1 січня по 31 грудня;

— Волох Н. В. (жін, 56 років, проживає в сільській місцевості) — з 1 серпня по 31 грудня.

Фонд оплати праці штатних працівників за 2021 рік становить 7785,56 тис. грн.

Дані для розрахунку СКШП за 2021 рік наведемо в таблиці нижче.

«Інвалідний» норматив за 2021 рік для підприємства дорівнює 3 ос. (76 ос. х 4 % = 3,04 ≈ 3 ос.). Це значення рядка 03 Звіту.

Таким чином, підприємство повинне було працевлаштувати у 2021 році трьох осіб з інвалідністю. Фактично СКШП осіб з інвалідністю за 2021 рік дорівнює 4.

Оскільки норматив виконано, адміністративно-господарські санкції роботодавець не розраховує і не платить. Заповнимо Звіт за формою № 10-ПОI за 2021 рік.

Приклад заповнення табличної частини Звіту за формою № 10-ПОI за 2021 рік