Каждый год… подаем «инвалидный» Отчет (ф. № 10-ПОІ)

Таблица 1. Общие нормативно-отчетные вопросы

| Вопрос |

Ответ |

| Все ли работодатели обязаны выполнять «инвалидный» норматив и подавать Отчет? |

Здесь все стабильно. Норматив не обязателен, и Отчет о его выполнении не подают: — работодатели, у которых показатель среднеучетного количества штатных работников учетного состава (далее — СКШР) за отчетный год 7 человек и менее; — представительства иностранных компаний, не являющиеся юрлицами. Остальным работодателям (и юрлицам, и ФЛП) не повезло. Если СКШР за 2021 год составил 8 и более, то и норматив по трудоустройству лиц с инвалидностью вами должен быть выполнен, и Отчет за 2021 год подавать нужно. Заметьте: данные об обособленных подразделениях указывает в своем сводном отчете головное предприятие. Отдельно такие подразделения о выполнении норматива не отчитываются. В ситуации, когда раньше вы Отчет подавали (например, за 2020 год), а за 2021 год у вас СКШР уменьшилось (7 и менее), Отчет подавать тоже не нужно. Но Фонд просит уведомлять его о «падении» СКШР в произвольной форме |

| Каков размер норматива? |

Для работодателей с СКШР* за 2021 год от 8 до 25 человек норматив составляет 1 рабочее место для трудоустройства лиц с инвалидностью. Для работодателей с СКШР* за 2021 год 25 человек и более установлен норматив в размере 4 % СКШР за год |

| * Алгоритм расчета показателя СКШР определен п. 3.2 Инструкции по статистике количества работников, утвержденной приказом Госкомстата от 28.09.2005 № 286. Подробнее о расчете СКШР читайте в статье «Регистрируемся в Фонде инвалидов до 1 февраля» (журнал «Бухгалтер 911», 2019, № 3). |

|

| Каких работников можно зачесть в счет выполнения норматива? |

Работника с инвалидностью можно зачесть в счет выполнения норматива независимо от установленной ему группы инвалидности. При этом одновременно должны быть выполнены два условия: 1) данное место работы для работника является основным. Внешних совместителей в норматив не засчитываем; 2) инвалидность работника подтверждена одним из документов: — копией справки МСЭК о группе и причине инвалидности (форма № 157-1/о, утвержденная приказом Минздрава от 30.07.2012 № 577); — копией пенсионного удостоверения или удостоверения получателя государственной социальной помощи, которая выплачивается вместо пенсии |

| Нужно ли регистрироваться в Фонде? |

Обязаны зарегистрироваться в отделении Фонда соцзащиты лиц с инвалидностью (далее — Фонд) по месту их госрегистрации те предприятия и ФЛП-работодатели, у которых СКШР за год достигло 8 человек* |

| * Больше деталей найдете в статье «Регистрация в Фонде лиц с инвалидностью: посчитаем работников?» (журнал «Бухгалтер 911», 2022, № 3). |

|

| По какой форме подавать Отчет? |

Отчет подают по форме № 10-ПОІ, утвержденной приказом Минсоцполитики от 27.08.2020 № 591 (с учетом изменений, внесенных приказом Минсоцполитики от 18.12.2020 № 821)* |

| * «Где-то на подходе» косметические изменения в форму № 10-ПОІ и Инструкцию по ее заполнению, связанные с изменением наименования Фонда. Но надеемся, они «всплывут» уже после завершения отчетной кампании. Поэтому смело отчитываемся по действующей форме. Ничего пересдавать не придется. |

|

| В какой срок нужно отчитаться? |

Составляют и подают Отчет ежегодно до 1 марта года, следующего за отчетным. С учетом подхода Фонда и предписаний в самом Отчете понимаем это так, что последний день подачи Отчета — 1 марта (вторник) |

| Куда подавать Отчет? |

В отделение Фонда по месту госрегистрации работодателя |

| Можно ли подать Отчет в электронном виде? |

К сожалению, электронная форма Отчета до сих пор не предусмотрена ни в Порядке № 70*, ни в Инструкции № 591**. Поэтому подавать Отчет придется по старинке: на бумаге лично или по почте заказным письмом. Датой поступления Отчета по-прежнему считается: — дата подачи согласно отметке Фонда на бланке — если Отчет подавался лично; — дата на почтовом штемпеле — если Отчет отправлен по почте |

| ** Инструкция по заполнению формы отчетности № 10-ПОІ (годовая).., утвержденная приказом Минсоцполитики от 27.08.2020 № 591. |

|

| Какие документы нужно подавать вместе с Отчетом? |

Отдельные категории работодателей вместе с Отчетом подают дополнительные документы (перечень которых назван в пп. 2 и 3 Порядка № 70). 1. Неприбыльщики, например, подают копию решения о включении в Реестр неприбыльных учреждений и организаций. Важно! Если вы подаете Отчет лично, то вместе с копией решения предоставляете его оригинал. Если же Отчет отправляете по почте, то копию решения нужно заверить нотариально. 2. Работодатели, имеющие обособленные подразделения, подают сводный Отчет по форме № 10-ПОІ с учетом подразделений. Если количество подразделений изменилось, вместе с Отчетом нужно подать обновленные сведения о подразделениях (приложение к форме № 10-ПОІ). 3. Также свой пакет допдокументов подают хозобъединения, созданные в соответствии со ст. 19 Закона № 875* (в состав которых входят предприятия, организации общественных объединений лиц с инвалидностью). Важно! Часто на местах отделения Фонда могут попросить подать дополнительно к указанным документам: — копии (заверенные работодателем) справок МСЭК по каждому лицу с инвалидностью, действующие в течение отчетного года; — заверенную копию справки из ЕГРПОУ с видами деятельности (КВЭД); — список работающих лиц с инвалидностью — штатных работников, которые имели инвалидность и были заняты на предприятии в течение отчетного года. Форма этого списка на нормативном уровне не утверждена. Что касается информации о необходимости его подачи и правил оформления, рекомендуем обращаться в отделение Фонда по месту регистрации работодателя |

Таблица 2. Порядок заполнения Отчета по форме № 10-ПОІ

| Код строки |

Пояснения по заполнению |

| 01 |

В графе 1 указываете общий показатель СКШР за 2021 год (в целых единицах*). Рассчитываете его в порядке, определенном п. 3.2 Инструкции № 286. Отдельно рассчитывать СКШР по мужчинам и женщинам, а также детализировать работников по месту проживания и возрасту здесь не нужно |

| 02 |

Указываете СКШР лиц с инвалидностью за 2021 год (в целых единицах*). Этот показатель рассчитываете так же, как и СКШР всех работников. Только в расчет принимаете лиц с инвалидностью, для которых место работы у вас является основным. Группа инвалидности и режим работы (полное/неполное/сокращенное рабочее время) значения не имеют. Также в счет норматива можно зачесть основных работников с инвалидностью, достигших пенсионного возраста. А вот лиц с инвалидностью — совместителей и тех, с кем заключены гражданско-правовые договоры, в расчет не принимаем. Важно! Традиционно ФЛП с инвалидностью имеет право зачесть себя в счет выполнения норматива, установленного ему как работодателю. «Инвалидный» показатель СКШР уже придется детализировать по половому признаку (определяем СКШР мужчин и СКШР женщин в графах 2 и 3), а также по месту фактического проживания (графы 4 — 7) и возрасту (графы 8 — 13). Сведения о месте фактического проживания работника (не путать с пропиской) можно взять из личной карточки работника (типовая форма № П-2, утвержденная приказом Госкомстата и Минобороны от 25.12.2009 № 495/656) |

| 03 |

Рассчитываете «инвалидный» норматив (в целых единицах*). Показатель строки 03 для работодателей, у которых СКШР за 2021 год: — от 8 до 25 человек — равен 1; — 25 человек и более — определяется путем умножения показателя графы 1 строки 01 Отчета на 4 % |

| * Если у нас получается не целое число, применяем следующее правило округления до целого: если после запятой число от 1 до 4, округляем в сторону уменьшения, от 5 до 9 — в сторону увеличения (п. 9 Инструкции № 591). |

|

| 04 |

Указываете сумму начисленной за отчетный (2021) год зарплаты штатным работникам, учтенным в графе 1 строки 01 Отчета. Указываете в тыс. грн. Со знаками после запятой? Четких требований на уровне Инструкции № 591 нет. Если обобщить былую разъяснительную практику, то жестких требований контролеры не выдвигали, но указывали на то, что, как правило, значение в этой строке указывается с двумя знаками после запятой |

| 05 |

Показатель этой строки рассчитываете по формуле: стр. 05 = стр. 04 х 1000 : стр. 01. Указываем в гривнях. Традиционно с двумя знаками после запятой |

| 06 |

Если вы не выполнили норматив (строка 02 меньше строки 03), здесь указываете сумму административно-хозяйственных санкций (далее — АХС)*. Работодатели, у которых работают от 8 до 15 человек (см. гр. 1 стр. 01), используют формулу: стр. 06 = стр. 05 : 2. Работодатели с количеством работников 15 и более, применяют другую формулу: стр. 06 = (стр. 03 - стр. 02) х стр. 05. Внимание! Бюджетные учреждения АХС не уплачивают и эту строку не заполняют |

| * Уплатить АХС нужно до 15 апреля года, следующего за отчетным (за 2021 год предельный срок уплаты — 14.04.2022). В случае несвоевременной уплаты санкций начисляется пеня исходя из 120 % годовых учетной ставки НБУ, действовавшей на момент уплаты, начисленной на полную сумму недоимки за весь срок ее существования (т. е. за каждый календарный день просрочки) (ст. 20 Закона № 875). |

|

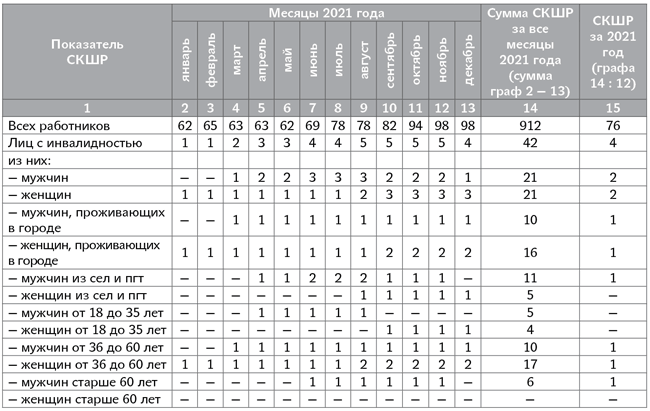

Пример. В течение 2021 года по основному месту работы на предприятии работали лица с инвалидностью:

— Кохан В. А. (м., 29 лет, проживает в поселке городского типа) — с 1 апреля по 31 августа;

— Сидоров Г. М. (м., 41 год, проживает в городе) — с 1 марта по 31 декабря;

— Анохин Н. Н. (м., 62 года, проживает в сельской местности) — с 1 июня по 30 ноября;

— Коваль И. П. (ж., 33 года, проживает в городе) — с 1 сентября по 31 декабря;

— Тюрина Е. А. (ж., 45 лет, проживает в городе) — с 1 января по 31 декабря;

— Волох Н. В. (ж., 56 лет, проживает в сельской местности) — с 1 августа по 31 декабря.

Фонд оплаты труда штатных работников за 2021 год составил 7785,56 тыс. грн.

Данные для расчета СКШР за 2021 год приведем в таблице ниже.

«Инвалидный» норматив за 2021 год для предприятия равен 3 чел. (76 чел. х 4 % = 3,04 ≈ 3 чел.). Это значение строки 03 Отчета.

Таким образом, предприятие должно было трудоустроить в 2021 году троих лиц с инвалидностью. Фактически СКШР лиц с инвалидностью за 2021 год равно 4.

Так как норматив выполнен, административно-хозяйственные санкции работодатель не рассчитывает и не платит. Заполним Отчет по форме № 10-ПОІ за 2021 год.

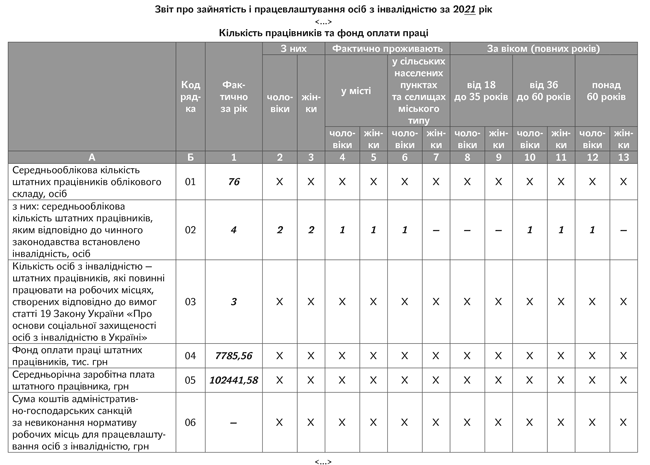

Пример заполнения табличной части Отчета по форме № 10-ПОІ за 2021 год