Приклади заповнення нового Регістру обліку доходів у єдиноподатників

Мірошниченко Віталіна, податковий експерт.

Як ми вже з’ясували, з 01.01.2021 р. єдиноподатники можуть забути стару Книгу доходів (і витрат) і завести новий Регістр довільної форми. І ось тут понеслося: як він повинен виглядати? чи розбивати в ньому дохід на готівку і безготівку? чи потрібна йому титульна сторінка («титулка»)? заповнювати його з копійками чи без? як відобразити повернення і комісію? Зараз відповімо на всі запитання з прикладами!

Чи має бути «титулка» в Регістру довільної форми?

Регістр обліку доходів — це документ, пов’язаний з обчисленням податків. На його підставі єдиноподатник заповнюватиме декларацію. Тому «титулка» потрібна, щоб ідентифікувати наші записи.

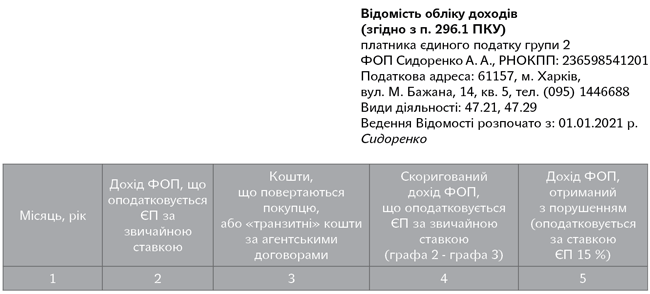

Що в ній зазначити? Назву. Наприклад, «Відомість обліку доходів (згідно з п. 296.1 ПКУ)». А якщо йдеться про платника ПДВ — «Відомість обліку доходів і витрат (згідно з п. 296.1 ПКУ)». П. І. Б. підприємця. Можна зазначити, в якій він групі єдиного податку. Його ІПН та податкову адресу (тобто адресу, за якою ФОП стоїть на обліку в податковій). Фактичне місце діяльності ролі не відіграє, оскільки в обліковому регістрі ви записуватимете дохід, отриманий від усіх видів діяльності, — щодо всіх торговельних точок. Дату початку ведення регістру. Наприклад, «Ведення Відомості розпочато з: 01.01.2021 р.». Підпис ФОП.

Також на «титулці» можна зазначити коди видів діяльності вашого ФОП, включені до Реєстру єдиноподатників.

Якщо ФОП хоче вести Регістр в електронній формі, чи потрібно його підписувати електронним підписом?

Ні. Та ми й не зможемо цього зробити фізично. Якщо ви захочете надати більше ваги вашому електронному Регістру (ну, наприклад, у випадку, якщо з первинкою на дохід не все гладко), то зробіть для нього «титулку» і періодично роздруковуйте його й підписуйте вручну. За аналогією, як роблять юрособи з електронною касовою книгою.

Чи потрібно розбивати дохід на готівку і безготівку?

Розбивати дохід на готівку і безготівку (як у Книзі) більше не потрібно.

Чи можна записувати дохід до Регістру щодня?

Так, звичайно. Це — не порушення.

Але не забудьте обов’язково підбивати місячні підсумки! Крім того, єдиноподатникам групи 3 для заповнення звіту будуть потрібні підсумки за: квартал, півріччя, три квартали і рік.

Чи потрібно зазначати в Регістрі, від кого і за що отримано дохід?

Ні, така деталізація не потрібна. Але як ми вже говорили, податківці вимагають, щоб на доходи у ФОП були первинні документи.

Чи обов’язково зазначати копійки при заповненні Регістру?

Оскільки декларація (нова об’єднана) заповнюється з копійками, отже, і в довільному Регістрі потрібно зазначати дохід з копійками.

Чи достатньо заповнювати в Регістрі дві графи: «Місяць» і «Дохід»?

Зважаючи, про яку діяльність ідеться. У більшості випадків двома графами ми не обійдемося. Пропонуємо таку форму Регістру (платники ПДВ можуть додати ще одну графу «Витрати»):

Єдиноподатник у декларації зобов’язаний показати окремо:

1) дохід, який оподатковується за звичайною ставкою ЄП (згорнуто): від дозволених видів діяльності, зазначених у Реєстрі єдиноподатників; не вище за ліміт для своєї групи; дохід від майна, безоплатно одержаного за письмовими договорами; списана кредиторська заборгованість зі строком давності, що сплив (для платників ПДВ);

2) дохід, який оподатковується ЄП за ставкою 15 % (згорнуто): від заборонених для ЄП видів діяльності та, якщо йдеться про єдиноподатників груп 1 і 2, — не передбачених для цих груп видів діяльності; від видів діяльності, не зазначених у Реєстрі ЄП (для єдиноподатників груп 1 і 2); від негрошових розрахунків (на кшталт бартеру, взаємозаліку); перевищення річного ліміту доходу для відповідної групи ЄП.

За такою логікою ці доходи варто «підсумовувати» в різних графах!

Далі, іноді доводиться повертати покупцеві отриману від нього оплату. Якщо вона вже потрапила до доходу, її потрібно відняти. Отже, потрібна ще одна графа для повернень (графа 3). До тієї ж графи варто вносити і «транзитні» кошти, які проходять через єдиноподатника за агентськими договорами, але не належать йому (про це див. запитання щодо комісіонерів нижче).

Врахуйте, що всі повернення обов’язково потрібно оформляти документально (претензія, розірвання договору, лист-заява про повернення коштів, ТТН на повернений товар, платіжка тощо).

А раз є графа для повернень, то потрібна графа для відкоригованого доходу, за вирахуванням повернень (графа 4).

На яку дату відображати дохід у Регістрі?

Правила податкового обліку для ФОП на єдиному податку не змінилися. Дохід, як і раніше, відображаємо в момент отримання грошей (готівкових або безготівкових). Факт відвантаження товару або надання послуг ролі не відіграє.

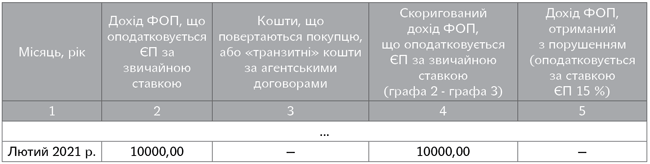

Єдина відмінність, зараз дохід відображаємо не в день його отримання, а в місяці його отримання. Наприклад, ФОП у січні відвантажив товару на суму 20000 грн, а оплату за нього отримав у лютому. Іншого доходу в лютому не було. У цьому випадку запис у Регістрі за рядком лютого виглядатиме так.

Як відобразити в Регістрі повернення?

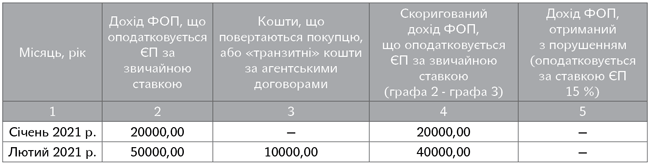

Припустимо, що в січні покупець сплатив єдиноподатнику за товар 20 тис. грн. Іншого доходу у ФОП не було. Товар відвантажено у лютому. У лютому покупець повернув частину товару у зв’язку з браком — на суму 10 тис. грн. А єдиноподатник повернув йому ці кошти. При цьому єдиноподатник отримав у лютому від інших покупців 50 тис. грн доходу. Це може виглядати так:

Як показати в Регістрі винагороду комісіонера?

За посередницькими договорами (договори комісії, доручення, транспортного експедирування й агентські договори) доходом є тільки комісійна винагорода (п. 292.4 ПКУ). Тому якщо всі розрахунки у вас відбуваються безготівково, до доходу записуємо тільки її.

Якщо ж комісіонер отримує оплату від покупців готівкою, а потім перераховує її комітентові, то ці «транзитні» суми в ідеалі потрібно оприбутковувати, тобто записати до Регістру обліку доходів.

Але оскільки «транзитні» кошти єдиноподатнику не належать, то після оприбуткування їх потрібно відняти з доходу. Зробити це краще в тому місяці, в якому ви повертаєте їх комітенту.

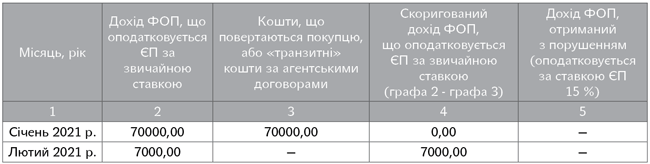

Наприклад, єдиноподатник-комісіонер отримав оплату готівкою за товар комітента 25 січня в сумі 70 тис. грн. Наступного дня він перерахував ці гроші комітентові. А винагороду від нього отримав 1 лютого в розмірі 7 тис. грн. Інших операцій у січні та лютому в нього не було:

Інші матеріали із "Бухгалтер 911", 2021, № 8:

- Об’єднана звітність з типом «Довідкова»: ситуація на сьогодні

- Єдиний рахунок для сплати податків: знайомимося ближче

- Виплачуємо дивіденди: організаційні питання

- Виплачуємо дивіденди: податково-облікові питання

- Обговорюємо регістр обліку доходів (і витрат) ФОП

- Ново-старий код КОАТУУ у звітності

- Мінімальні «алко-ціни»: податківці про «жерсть»

- Оновлена акцизна декларація: що змінилося по суті?

- Новий «донорський» Закон: що нового для роботодавців?

- Помилка в коді УКТ ЗЕД: чи є право на податковий кредит?

- Календар бухгалтера