Воруется ли стаж Пенсионным фондом Украины?

|

Стаття 1. Україна є суверенна і незалежна, демократична, соціальна, правова держава. (Конституція України) Стаття 3. Людина, її життя і здоров'я, честь і гідність, недоторканність і безпека визнаються в Україні найвищою соціальною цінністю. Права і свободи людини та їх гарантії визначають зміст і спрямованість діяльності держави. Держава відповідає перед людиною за свою діяльність. Утвердження і забезпечення прав і свобод людини є головним обов'язком держави. (Конституція України) |

Ни для кого не секрет, что наше государство ведёт себя в отношении своих граждан иногда жёстко и нагло, вводя новые виды налогов, например: налог на газ, именуемый почему-то “рыночным тарифом на газ”.

Податки — це встановлені вищим органом законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах і термінах, передбачених законодавством.

Податок — обов'язковий терміновий державний платіж, який сплачується примусово фізичними та юридичними особами на задоволення державних потреб; це встановлений вищим органом законодавчої влади обов'язковий індивідуальний безоплатний платіж, що стягується з юридичних та фізичних осіб до бюджетів різних рівнів і у термінах, передбачених законодавством; це обов'язковий платіж, що стягується органами державної влади з метою фінансового забезпечення діяльності держави (Визначення з Вікіпедії)

Тут государство явно игнорирует нормы ПКУ:

9.4. Установлення загальнодержавних податків та зборів, не передбачених цим Кодексом, забороняється. (Податковий кодекс України)

10.4. Установлення місцевих податків та зборів, не передбачених цим Кодексом, забороняється. (Податковий кодекс України)

Иногда государству даже стыдно, что обворовывает своих граждан. Вспоминается:

Завхоз 2-го дома Старсобеса был застенчивый ворюга. Все существо его протестовало против краж, но не красть он не мог. Он крал, и ему было стыдно. Крал он постоянно, постоянно стыдился, и поэтому его хорошо бритые щечки всегда горели румянцем смущения, стыдливости, застенчивости и конфуза. Завхоза звали Александром Яковлевичем, а жену его Александрой Яковлевной. Он называл ее Сашхен, она звала его Альхен. Свет не видывал еще такого голубого воришки, как Александр Яковлевич. (И. Ильф и Е. Петров «12 стульев», часть 1 глава 10)

А Пенсионный фонд честен со своими гражданами? Давайте разбираться. Когда-то, будучи ФОПом, я подловил ПФУ, что он тихонечко украл у меня 1 месяц стажа. Тогда пенсионщики меня уверяли, что не стоит переживать, это, мол, техническая ошибка. Прошло полгода – так и не исправили. Пришлось снова обратиться уже с жалобой, и провозившись месяца 2, мне наконец-то исправили данные на верные.

Второй раз некоторые “странности” возникли при передаче администрирования ЕСВ из ПФУ в налоговую в октябре 2013: данные по уплате ФОПами ЕСВ отличались от реальных на сумму уплаченного ЕСВ за один квартал. В начале 2014-го провёл более широкое “расследование” и установил, что информация по ВСЕМ ФОПам в двух районах из трёх по Одессе – неверная. ДПС и ПФУ в Одесской области письмами подтвердили, что это программная ошибка, но исправлять приходилось мне и "вручную": акты сверок, письма из ПФУ… Тогда ушло около полугода.

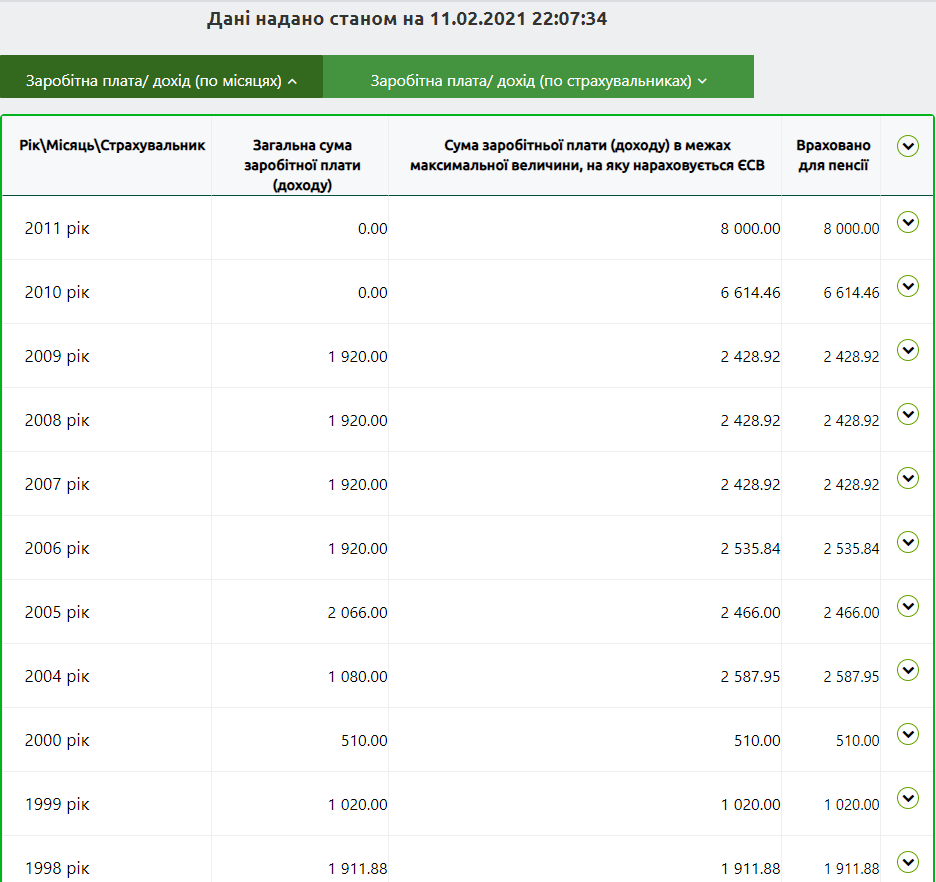

Теперь, увидев в своих данных такую информацию на Портале ПФУ за периоды, когда я был плательщиком ЕН:

(1).PNG)

решил отправить запрос в ПФУ такого содержания:

Відповідно до п. 3¹ Розділу XV Закону України «Про загальнообов’язкове державне пенсійне страхування»:

До страхового стажу для визначення права на призначення пенсії згідно із статтею 26 цього Закону включаються періоди:

з 1 липня 2000 року по 31 грудня 2017 року включно, за умови сплати страхових внесків (єдиного внеску) незалежно від сплаченого розміру (крім випадків звільнення від сплати єдиного внеску)

Розділ XV доповнено пунктом 31 згідно із Законом № 2148-VIII від 03.10.2017 року.

Питання:

Чому за цей період: з 03.10.2017 (прийняття змін) по 14.01.2021 року (до сих пір) Пенсійним Фондом України не здійснено (не провадиться) перерахунок страхового стажу за періоди 2009-2010 років?

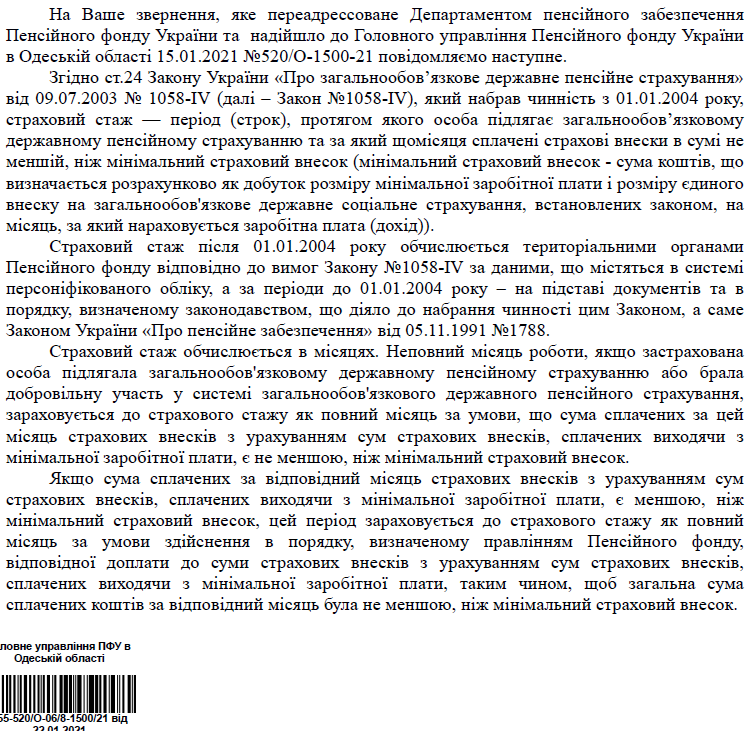

Відповідь ПФУ від 22.01.2021 № 855-520/О-06/8/1500/21:

Ответ для меня был непонятен, поэтому перезвонил исполнителям и они в телефонном режиме пояснили, что периоды, когда ФОП был плательщиком ЕН, войдут в стаж как целые годы только, когда наступит “время” выхода на пенсию; при её оформлении. При этом заработная плата будет учитываться в том размере, который отражается и сейчас (не будет “дотянута” до минимальной).

Из “полезного”, что содержалось в ответе, так это то, что за те периоды, когда гр-н работал или был ФОПом, “докупить” стаж можно не в двойном размере (как для тех, кто не работал), а как описано в предпоследних двух абзацах ответа ПФУ.

Интересно, что согласно п. 3¹ Розділу XV Закону України «Про загальнообов’язкове державне пенсійне страхування»: за периоды з 1 січня 1998 року по 30 червня 2000 року включно подтверждением должна быть довідка про реєстрацію як суб’єкта підприємницької діяльності.

Со слов лиц, которые оформляли пенсию и были ФОПами на ЕН в этом периоде, ПФУ “просил” предоставить справку из налоговой, что в далёком 1998-2000гг. этот ФОП был на ЕН (или на фиксированном); налоговая отказывала в выдаче такой справки, мотивируя, что данные у них хранятся не более 5 лет. Правда это, или нет – не могу ни подтвердить, ни опровергнуть. Что точно выяснил, так это то, что пенсионерам, которым пенсия назначена была до внесения изменений в Закон (до 03.10.2017) – перерасчёт, изменение стажа: ничего этого не делалось.

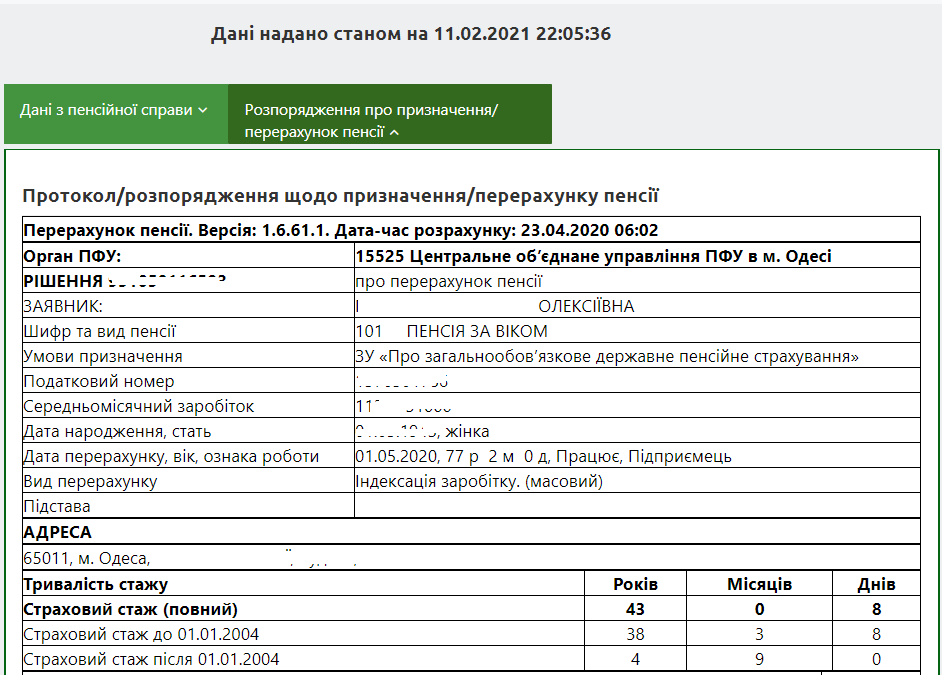

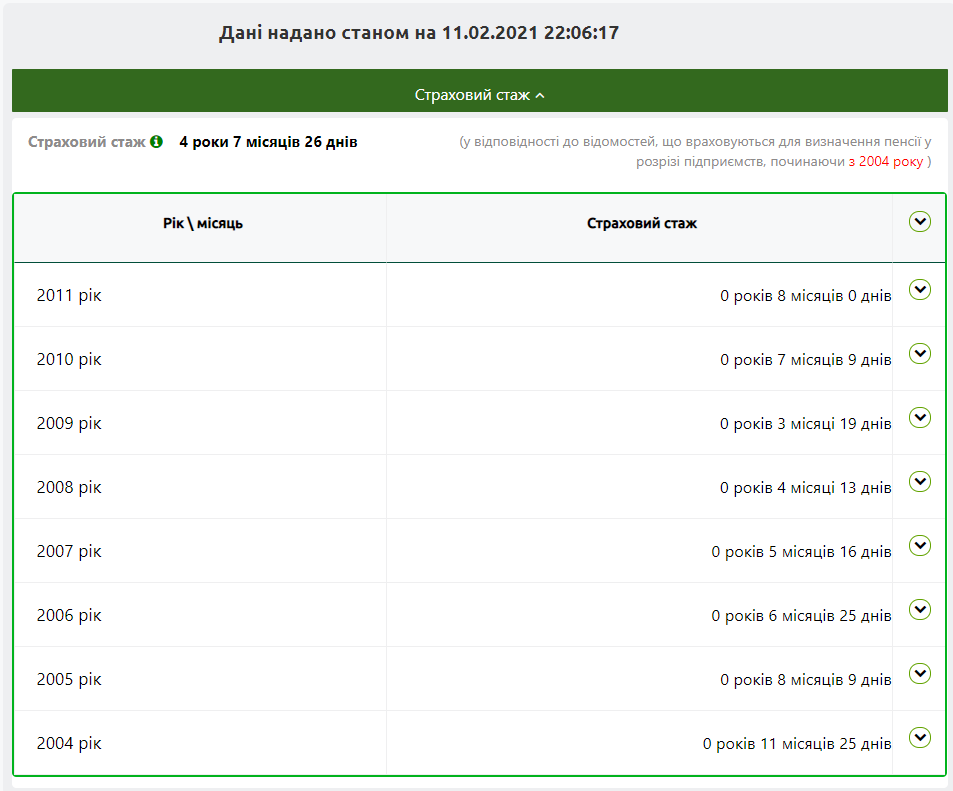

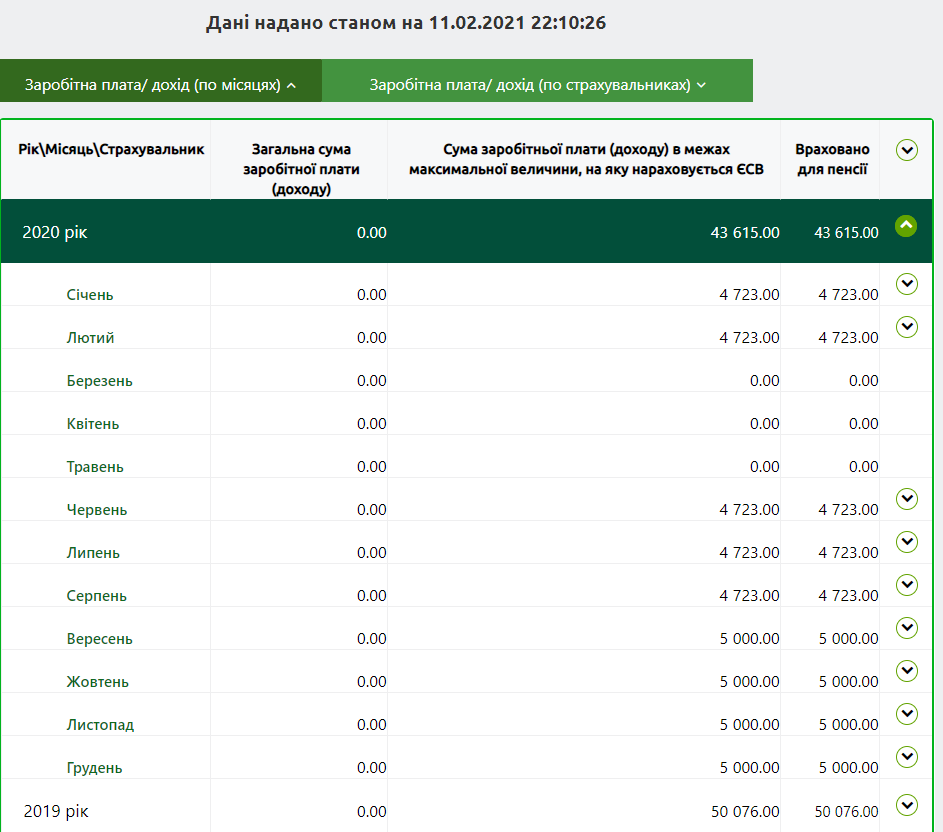

Вот скрин из протокола по назначению/перерасчёту пенсии такого пенсионера, который до сих пор является ФОПом 2 группы, начиная с 2000-го года:

по годам стаж:

и зарплата ФОПа:

Теперь переходим к наболевшему и недавнему.

Отчёт за 2020-й год. Вначале ДПС помучила ФОПов с Додатком 5 по ЕСВ, особенно 1-группников, цинично украв 15 дней января на время для сдачи отчёта; принимать их для 1 группы начали только с 16-го. Затем, поменяв форму Додатка 5 на более “современную”, налоговая украла у всех ФОПов пару дней февраля, пока вдруг вспомнила, что надо обновить форму бланка на своём шлюзе приёма отчётности.

Замечу, что сроки по сдаче Додатка 5 ДПС Украины не продлила. Были ещё какие-то непонятные “вторые” начисления по ЕСВ “за себя” в электронном кабинете. Вообще-то, ужасающе-ужасная работа ЭК – это отдельная тема для разговора…

Цитирую норму Закона «Про загальнообов’язкове державне пенсійне страхування», п. 14⁵. и 14⁵.1. Розділу XV:

Для осіб, зазначених у пунктах 2, 3, 13 частини першої статті 11 цього Закону, які не сплачували страхові внески за періоди з 1 по 31 березня, з 1 по 30 квітня та з 1 по 31 травня 2020 року на підставі пункту 9¹⁰ розділу VIII "Прикінцеві та перехідні положення" Закону України "Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування", такі періоди включаються до страхового стажу та вважається, що страхові суми було сплачено у розмірі мінімального страхового внеску, визначеного законодавством для кожного з таких періодів.

Для фізичних осіб - підприємців, які обрали спрощену систему оподаткування і належать до першої групи платників єдиного податку та які не сплачували страхові внески за періоди з 1 по 31 грудня 2020 року, з 1 по 31 січня, з 1 по 28 лютого, з 1 по 31 березня, з 1 по 30 квітня та з 1 по 31 травня 2021 року на підставі пункту 9¹⁰.1 розділу VIII "Прикінцеві та перехідні положення" Закону України "Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування", такі періоди включаються до страхового стажу та вважається, що страхові суми було сплачено у розмірі мінімального страхового внеску, визначеного законодавством для кожного з таких періодів.

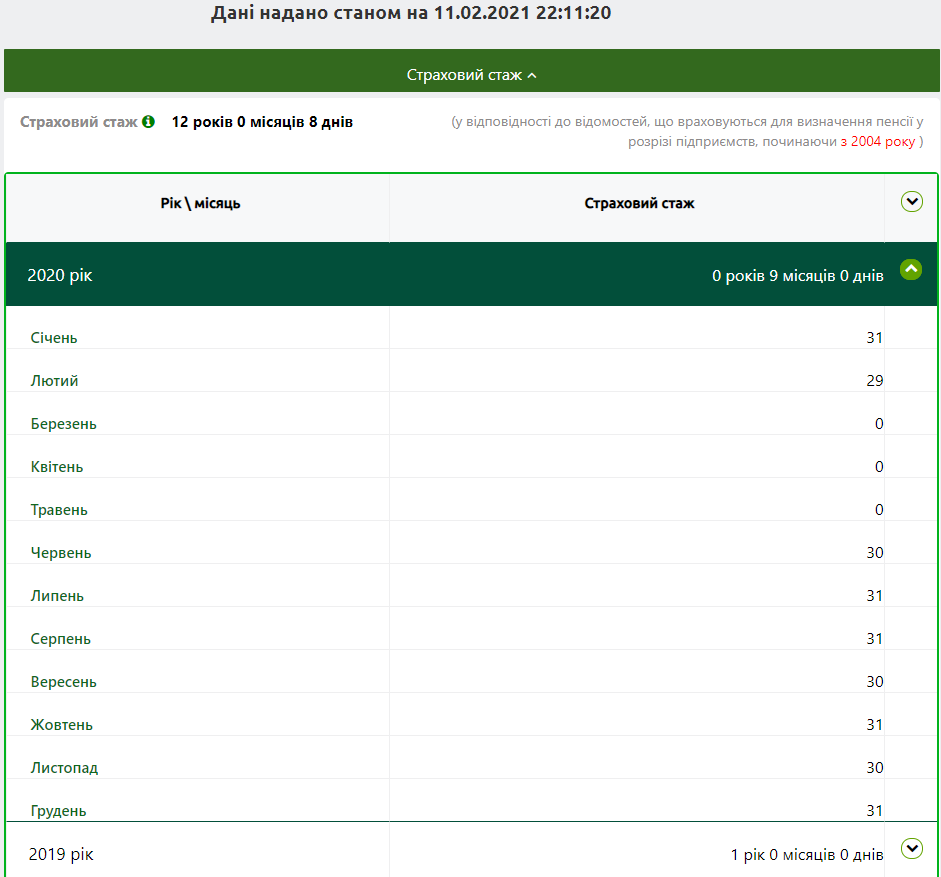

Иными словами март-май (+декабрь для 1 группы) 2020 должен был войти в стаж причём “как будто” уплачена минималка. Что имеем на 11 февраля 2021?

ФОП 2 группы не платил ЕСВ за март-май. Данные на Портале ПФУ отражаются так:

Аналогично отражаются данные по другим ФОПам.

Как видим, пока что можно утверждать, что ПФУ украл 3 месяца стажа. Возможно, что ПФУ скажет, что, дескать, мы не успели, программа ещё не настроена.

Не хотелось бы, чтобы утверждение «ПФУ ворует стаж всегда» стало аксиомой.

Аксіома – твердження, яке вважається правильним без доведення, щоб слугувати точкою початку роздумів і аргументів. Синонім – постулат.

Вихідне положення, самоочевидний принцип.

У переносному значенні — те, що не потребує жодних доведень.

Твердження, заперечення якого заперечує основи логічного мислення. (Визначення з Вікіпедії)

А что думаете вы?

Кстати сервис работает ужасно, программу как-будто писали в прошлом веке! Ответа пока нет. И че-то мне кажется, что и не будет. У них разве есть хоть какая-нибудь ответственность?!

Я сама полазила по тому что можно самим "достать", либо не работает, либо пишут, что данные отсутствуют.

Получается так - ПФ с 2004 года сам вел эту персонификацию, принимал отчеты , нес ответственность за правильность расчетов и уплаты и при этом ни сном, ни духом не знал на какой форме налогообложения вы находились!!! Никогда в это не поверю.

Юристы тоже помалкивают на эту тему. А налоговая пошла простым путем просто уничтожила архивы. Тут нужен очень грамотный юрист. А он денег стоит... Сама думаю, что делать и ответа пока не нахожу.

Ответить