Зауваження щодо проекту змін до Порядку 4 (Податковий розрахунок)

Відправил до Мінфіну та ДПС, та подивимося…

1 зауваження. Відсутність у новій формі типу «звітний як довідковий» створює прогалину для оперативного відображення нарахувань (лікарняні, декретні тощо) протягом кварталу у ФОП / НПД.

Рішення: додати форму звіту з типом «звітний як довідковий».

2 зауваження. Не вирішення «старої» проблеми порожніх додатків: якщо є обов’язок подати розрахунок хоча б за один місяць кварталу, на практиці може знову виникнути потреба формувати «порожні» ФІЗ‑Д1/ФІЗ‑4ДФ за інші місяці (наприклад, до реєстрації або після припинення діяльності).

Рішення: у розділі «ІІІ. Для платників – фізичних осіб – підприємців та/або осіб, які провадять незалежну професійну діяльність.

1. Порядок заповнення Розрахунку ФОП / НПД.»

наступні рядки викласти у такій редакції:

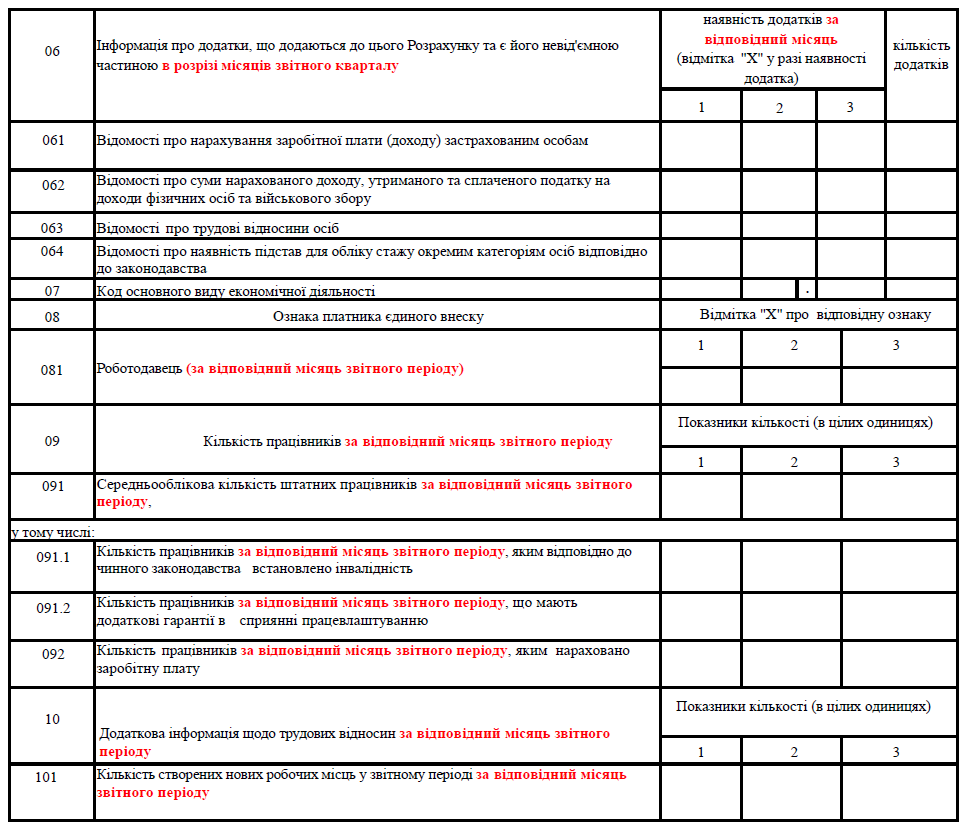

рядок 06 – зазначається інформація про додатки в розрізі місяців звітного кварталу (наявність додатків – проставляється відмітка «Х» у разі наявності додатків за відповідний місяць у складі Розрахунку ФОП / НПД, та вказується кількість додатків, що є складовими Розрахунку ФОП / НПД). Навпроти додатків, які не подаються, проставляється відмітка:

на паперових носіях – прочерки;

в електронній формі – поле залишається незаповненим;

рядок 08 – позначкою «Х» зазначається ознака платника єдиного внеску:

рядок 081 – роботодавець – якщо Розрахунок ФОП / НПД подається фізичною особою – підприємцем або особою, яка провадить незалежну професійну діяльність, що використовує працю найманих працівників у відповідному місяці звітного періоду;

рядок 09 – інформація про кількість працівників завідповідний місяць звітного періоду:

рядок 091 – середньооблікова кількість штатних працівників за відповідний місяць звітного періоду, у тому числі:

рядок 091.1 – кількість працівників, яким відповідно до чинного закону встановлено інвалідність, осіб;

рядок 091.2 – кількість працівників за відповідний місяць звітного періоду, що мають додаткові гарантії в сприянні працевлаштуванню;

рядок 092 – кількість працівників за відповідний місяць звітного періоду, яким нараховано заробітну плату;

рядок 10 – зазначається додаткова інформація щодо трудових відносин за відповідний місяць звітного періоду:

рядок 101 – кількість створених нових робочих місць за відповідний місяць звітного періоду.

У формі Податковового розрахунку:

3 зауваження. Щодо можливості відображення у Додатку 5 для ЮО та ФОП / НПД у разі переведення з основного місця роботи на сумісництво або навпаки.

Так, це зручно, але суперечить статтям 32-34 Кодексу законів про працю України, також розрахунок середньої заробітної плати для основного місця роботи та за сумісництвом, порядок надання документів для розрахунку середньой заробітної плати також відрізняється (дивиться Порядок оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затверджений Постановою КМУ № 440 від 26.06.2015р.; Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений Постановою КМУ № 1266 від 26.09.2001р.).

Також, відсутність у новій формі типу «звітний як довідковий» створює прогалину для оперативного відображення нарахувань (лікарняні, декретні тощо) протягом кварталу у ФОП / НПД (дивиться 1 зауваження).

Рішення: до внесення відповідних змін до законодавства, наразі, така можливість відображення у Додатку 5 для ЮО та ФОП / НПД у разі переведення з основного місця роботи на сумісництво або навпаки – передчасна.