Сквіз-аут у 2026 році: як визначають справедливу ціну акцій

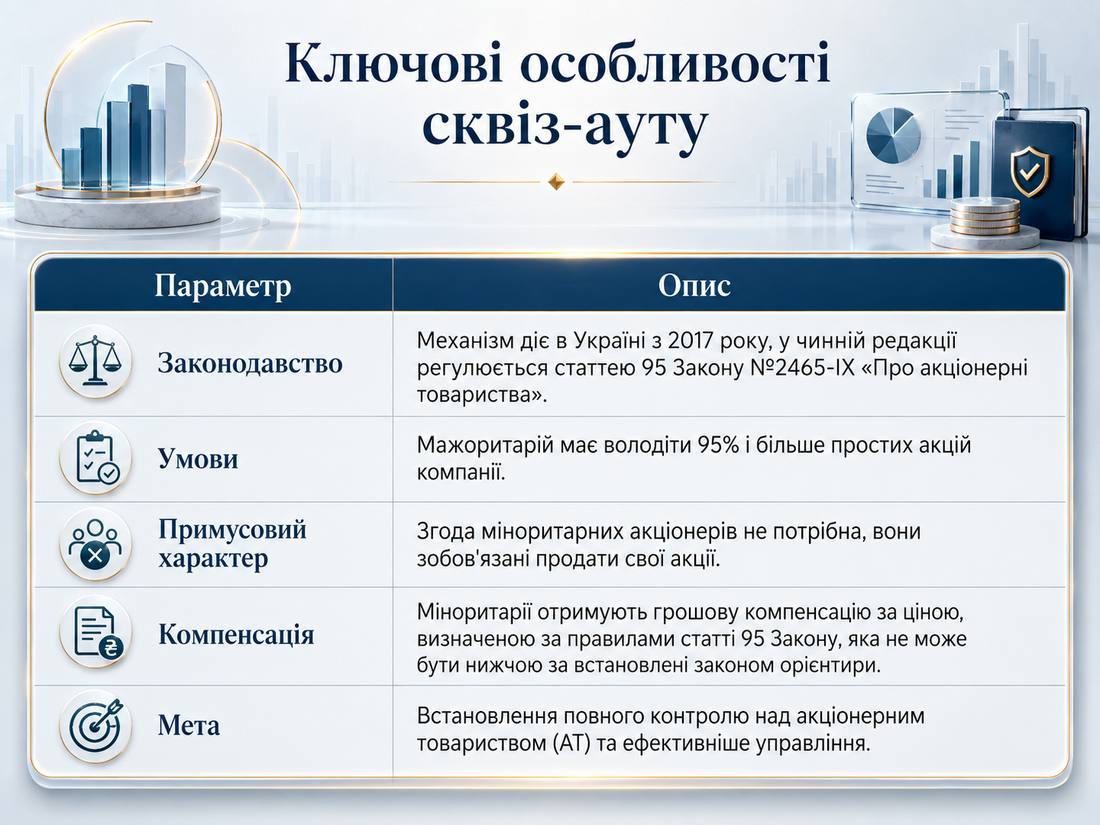

Сквіз-аут (squeeze-out) – це процедура примусового викупу акцій у міноритарних (дрібних) акціонерів на вимогу мажоритарного акціонера, який володіє домінуючим контрольним пакетом (95% і більше). Це інструмент консолідації 100% власності, що дає змогу спростити корпоративне управління та прискорити реструктуризацію компанії.

Така процедура спрямована на впорядкування структури власності та часто використовується при поглинанні бізнесу.

Сквіз-аут майже завжди зводиться до питання: чи справедливо визначено ціну акцій, які міноритарний (дрібний) акціонер втрачає без можливості відмовитися від продажу.

Для мажоритарія це питання юридичної безпеки процедури отримання повного контролю над бізнесом. Для міноритарія – питання реальної компенсації за частку в бізнесі, яку він колись придбав, розраховуючи примножити вкладені кошти шляхом отримання дивідендів або продажу за вищою ціною.

Як сквіз-аут працює в Україні

Після завершення сквіз-ауту в товаристві, як правило, залишається один акціонер, який надалі одноособово здійснює повноваження загальних зборів і оформлює рішення письмово. З практичного погляду це може зменшити адміністративні витрати на корпоративні процедури, зокрема на повідомлення акціонерів, підготовку списків для голосування, організацію очних зборів та інші супутні дії. Водночас такі витрати й порядок проведення зборів залежать від формату загальних зборів, оскільки чинне законодавство передбачає не лише очні, а й електронні та дистанційні збори.

Право на сквіз-аут виникає у власника домінуючого контрольного пакета акцій, коли особа прямо або опосередковано контролює 95% і більше простих акцій акціонерного товариства. Після досягнення цього порогу власник контрольного пакета може надіслати товариству публічну безвідкличну вимогу про примусовий викуп акцій у міноритарних акціонерів. Далі запускається процедура, визначена Законом України «Про акціонерні товариства».

Товариство повідомляє депозитарну систему про отримання вимоги, після чого акції міноритаріїв підлягають примусовому списанню на користь заявника. Одночасно власники акцій мають отримати грошову компенсацію за свої пакети.

Процедура має чітку юридичну логіку: закон визначає строки, порядок взаємодії між товариством, заявником та депозитарною системою, а також вимоги до ціни акцій. Така конструкція потрібна для ситуацій, коли корпоративний контроль уже фактично зосереджений в одного власника, а міноритарні пакети не впливають на управління товариством.

Водночас для міноритарного акціонера сквіз-аут означає втрату активу без можливості відмовитися від продажу. Тому якість оцінки безпосередньо впливає на баланс інтересів сторін.

Що означає «справедлива ціна» акцій у 2026 році

У процедурі сквіз-ауту поняття «справедливої ціни» має не лише юридичне, а й економічне значення. Формально закон визначає механізми її розрахунку, але на практиці головне питання полягає у тому, наскільки визначена вартість дійсно відображає реальний стан бізнесу.

Річ у тім, що акції більшості українських компаній не мають активного біржового обігу. Через це ринок часто не дає об’єктивного орієнтира для визначення вартості. У таких умовах ключову роль відіграє незалежна оцінка.

Під час визначення справедливої ціни оцінювач має врахувати такі показники звітності:

- структура та ринкова вартість активів;

- фінансові результати компанії;

- рівень прибутковості;

- боргове навантаження;

- ліквідність бізнесу;

- перспективи галузі та підприємства;

- воєнні та макроекономічні ризики.

Останній фактор суттєво впливає на підсумкову вартість акцій. Для одних компаній війна означає втрату активів, проблеми з логістикою або скорочення ринків збуту. Для інших – навпаки створює нові джерела прибутку та зростання. Тому механічне застосування якихось коефіцієнтів Держслужби статистики України без аналізу конкретного бізнесу при розрахунку вартості однієї акції може суттєво спотворити результат оцінки.

Окреме питання – вибір методології. У різних ситуаціях оцінювач може використовувати дохідний, майновий, а іноді навіть порівняльний підходи. Кожен із них може дати різний результат.

Наприклад, для прибуткового бізнесу з прогнозованими грошовими потоками ключову роль зазвичай відіграє дохідний підхід. Для компаній із суттєвими активами, але слабкою прибутковістю, результат оцінки може суттєво залежати від ринкової вартості активів та від розміру і прогнозного строку погашення зобов’язань. Тому оцінки однієї компанії за різними підходами та різними оцінювачами інколи суттєво відрізняються навіть за схожих вихідних даних.

Для міноритарного акціонера справедлива ціна показує, чи відповідає компенсація реальній вартості його частки. Для мажоритарія важливо, щоб визначену ціну можна було обґрунтувати у разі спору.

Які претензії до ціни акцій виникають у міноритаріїв

Найчастіше міноритарії ставлять під сумнів не саму процедуру сквіз-ауту, а розмір компенсації. Якщо акціонер втрачає частку в бізнесі примусово, для нього важливо розуміти, що ціна не була занижена через формальний або однобокий підхід до оцінки.

Перша типова претензія – використання неповних або застарілих фінансових даних. Якщо оцінка спирається на звітність, яка вже не відображає реальний стан компанії, ведеться не за Міжнародними стандартами фінансової звітності, давно не підтверджувалася авторитетною аудиторською компанією, то результат оцінки може бути спотвореним. Особливо це помітно у бізнесах, де після звітної дати відбулися значні зміни: продаж активів, отримання великих контрактів, реструктуризація боргу, відновлення виробництва або, навпаки, втрата частини майна.

Друга претензія стосується активів. Міноритарії можуть вважати, що під час оцінки не врахували нерухомість, обладнання, земельні ділянки, права на забудову та реалізацію інвестиційних проєктів, права інтелектуальної власності, корпоративні права в інших компаніях або інші активи, які могли суттєво вплинути на вартість бізнесу. Якщо такі активи формально є на балансі або фактично використовуються (хоча можуть і не стояти на балансі), але їхня ринкова вартість може суттєво відрізнятися від облікової, це стає окремою підставою для спору.

Третя зона конфлікту – прогнози та ризики. У 2026 році оцінювач має обережно працювати з воєнними, галузевими та макроекономічними факторами, а також обґрунтовувати дату завершення воєнних дій. Але ризики не можна використовувати як універсальне пояснення низької ціни. Якщо компанія працює стабільно, має прибуток, контракти та перспективи, надмірний дисконт від балансової вартості власного капіталу може сприйматися необґрунтованим.

Ще одна претензія – вибір методу оцінки. Міноритарій може не погоджуватися з тим, що оцінювач зробив акцент на майновому підході, хоча компанія генерує стабільний дохід, а отже результат дохідного підходу також повинен був братися до уваги. Або навпаки: дохідний підхід використано на слабких прогнозах, без належного підтвердження цифр, а майновий підхід взагалі не реалізовувався.

Проблема виникає і тоді, коли звіт про оцінку дає тільки підсумкові агреговані цифри, але не пояснює логіку розрахунку та деталей по кожному фінансовому показнику чи по кожній позиції найбільш вартісних активів і зобов’язань. Тобто для кращого порозуміння між сторонами важливі не тільки вартість акції, а й шлях, яким до неї дійшов оцінювач.

Зазвичай претензії міноритаріїв виникають там, де ціна відірвана від економіки бізнесу. Чим менше пояснень щодо вихідних даних, методології та ризиків наведено у Звіті про оцінку, тим вищий ризик оскарження ціни викупу акцій при сквіз-ауті.

Як мажоритарію зменшити ризики спорів

Підготовку до сквіз-ауту бажано починати ще до подання вимоги про викуп акцій. Для визначення вартості акцій доцільно залучити професійного оцінювача. Щоб оцінка відображала реальний стан бізнесу, оцінювачу потрібно надати повну фінансову та майнову картину щодо компанії:

- Зібрати інформацію про компанію. Підготувати актуальну фінансову звітність, дані про активи, борги, договори, судові спори, застави та інші фактори, які можуть впливати на вартість акцій.

- Пояснити суттєві зміни в діяльності бізнесу за період від створення підприємства або від останньої переоцінки необоротних активів. Зміна структури доходів, великі інвестиції, втрата або отримання ключових контрактів, реструктуризація чи інші події мають бути враховані під час оцінки.

- Перевірити, чи всі корпоративні дії відображені в розрахунках. Придбання активів, виплата дивідендів, зміни в структурі групи або борговому навантаженні можуть суттєво впливати на підсумкову вартість акцій.

- Підготувати пояснення щодо формування ціни. У разі спору значення матимуть не лише підсумкові цифри, а й логіка оцінки та вихідні дані, на яких вона базується.

- Перевірити саму процедуру сквіз-ауту. До подання вимоги варто звірити строки, повідомлення, реквізити та комплект документів, щоб уникнути процедурних помилок.

Чим якісніше підготовлені вихідні дані для оцінки та корпоративні документи, тим менший ризик непорозумінь та спорів щодо справедливої ціни акцій.

Що робити міноритарному акціонеру, якщо є сумніви щодо ціни

Якщо міноритарний акціонер має сумніви щодо справедливості ціни акцій, насамперед варто проаналізувати сам звіт про оцінку, припущення та підстави (у т.ч. вихідну інформацію), на яких сформовано вартість. Незгода з ціною сама по собі ще не свідчить про помилку в оцінці, але може бути підставою для додаткової перевірки.

Особливу увагу доцільно звернути на те, чи містить звіт достатнє обґрунтування розрахунків і чи отримував він рецензію, зокрема від експертної ради саморегулівної організації оцінювачів, якщо така рецензія замовлялася. . Питання можуть виникати у ситуаціях, коли компанія демонструє стабільну діяльність, прибуток або розвиток, але запропонована ціна акцій суттєво нижча за очікування акціонерів. Окремий ризик виникає тоді, коли у звіті бракує пояснень щодо методології, вихідних даних або застосованих дисконтів.

Для перевірки таких питань міноритарний акціонер може залучити незалежного оцінювача, фінансового консультанта або юриста у сфері корпоративних спорів. Це дозволить оцінити, чи враховані ключові активи компанії, наскільки коректно використані фінансові показники та чи обґрунтованими є прогнози й ризики, закладені в оцінку.

Також варто перевірити, чи враховано події, які могли суттєво вплинути на вартість бізнесу після звітної дати. В умовах війни це особливо важливо, оскільки на ціну акцій можуть впливати пошкодження або втрата активів, релокація виробництва, зміни в логістиці, зупинка діяльності, втрата ринків збуту і постачальників або, навпаки, отримання нових контрактів і зростання попиту. Окремо слід звернути увагу на зміну структури активів, нові інвестиції, реструктуризацію боргу та інші фактори, здатні впливати на підсумкову вартість акцій.

У більшості спорів ключове значення має не сам факт різниці в оцінках, а якість обґрунтування ціни. Чим прозоріше пояснені вихідні дані, логіка розрахунків та причини застосування конкретних підходів, тим менше ризиків конфлікту між сторонами.

Головне про сквіз-аут і справедливу ціну акцій

У сквіз-ауті головне питання для сторін – обґрунтованість ціни акцій. Для мажоритарного акціонера важливо, щоб визначену вартість можна було обґрунтувати з економічного та юридичного погляду. Для міноритарія – щоб компенсація відповідала реальному стану бізнесу та вартості його частки.

Справедлива ціна акцій має бути підтверджена розрахунками, логікою оцінки, коректними вихідними даними та аналізом реального стану бізнесу. Якщо методологію, фінансові показники, ризики та причини формування ціни пояснено зрозуміло, сторонам простіше буде перевірити обґрунтованість оцінки. Це зменшить ризик спорів щодо компенсації та допоможе мажоритарному акціонеру захистити свою позицію у разі оскарження.