Отражаем декретные в Отчете по ЕСВ: «пробежка по таблицам»

декретные, ф. № Д4, таблицы 1, 5, 6, понижающий коэффициент

В общем случае пособие по беременности и родам облагайте ЕСВ по ставкам 33,2 % в части начислений и 2 % в части удержаний. Исключение из этого правила — случаи, когда пособие по беременности и родам выплачивают работницам-инвалидам. В такой ситуации на сумму пособия ЕСВ начисляйте по ставке 8,41 %, а удерживайте все по той же ставке 2 %.

Также специальные ставки ЕСВ в части начислений на сумму декретных установлены для работниц-инвалидов общественных организаций инвалидов (5,5 %), а также для всех работниц предприятий УТОГ и УТОС (5,3 %).

Важно! К ставке ЕСВ в части начислений на пособие по беременности и родам 33,2 % можно применить понижающий коэффициент. А вот спецставки для декретных (8,41 %; 5,5 %; 5,3 %) понижать запрещено.

В таблице 1 Отчета по форме № Д4 сумму пособия по беременности и родам и ЕСВ в части начисления/удержания отражайте в общем порядке в соответствующих строках.

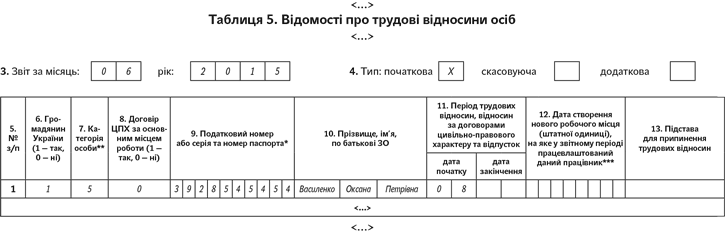

В таблице 5 на работницу заполняйте строку, в которой указывайте, в частности:

— в месяце ухода в отпуск в связи с беременностью и родами: в графе 7 — категорию лица «5», в графе 11 «дата початку» — первый день такого отпуска;

— в месяце окончания отпуска: в графе 7 — категорию лица «5», в графе 11 «дата закінчення» — дату последнего дня отпуска в связи с беременностью и родами согласно листку (листкам) нетрудоспособности.

Дату последнего дня отпуска в связи с беременностью и родами указывайте в графе 11 таблицы 5 с учетом листка нетрудоспособности, который был выдан на продление такого отпуска, если он продлевался.

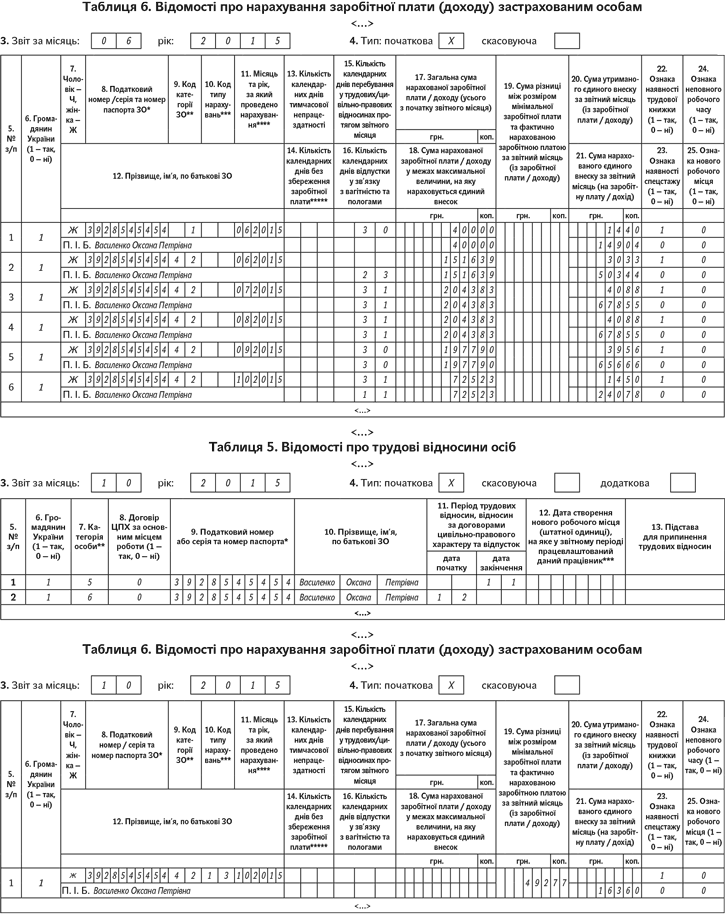

В таблице 6 Отчета по форме № Д4 сумму пособия отражайте в последнюю очередь, после других выплат, начисленных работнице в отчетном месяце. По пособию заполняйте столько строк, на сколько месяцев приходится отпуск в связи с беременностью > и родами.

В графе 9 указывайте код категории застрахованного лица из приложения 2 к Порядку № 435* (для обычных работниц (ставка ЕСВ 33,2 %) — «42», для работниц с инвалидностью (ставка ЕСВ 8,41 %) — «43»).

В графе 11 проставляйте месяц, на который приходится период отпуска в связи с беременностью и родами.

В графе 15 по строке с суммой пособия, которое начислено за дни отпуска, приходящиеся на отчетный месяц, указывайте количество календарных дней пребывания в трудовых отношениях, но только в том случае, если в этом месяце нет начисления заработной платы либо больничных.

Если в отчетном месяце работнице была начислена заработная плата, графу 15 заполняете по строке с заработной платой. Если зарплата не начислялась, но начислялись больничные, графу 15 заполняете по строке с больничными.

В строках с суммами пособия за будущие месяцы отпуска в связи с беременностью и родами в графе 15 проставляйте количество календарных дней пребывания в трудовых отношениях — полный месяц. Поэтому заполнять в последующих отчетных месяцах в таблице 6 на декретчицу строки без суммовых показателей, но с данными в графе 15, не нужно.

Заметьте: специалисты Пенсионного фонда предлагают на выбор бухгалтера еще один вариант заполнения графы 15 в последнем месяце, на который приходится отпуск в связи с беременностью и родами. Какой? Сначала проставить в графе 15 количество дней отпуска в связи с беременностью и родами (графа 15 = графа 16). Затем в Отчете, сформированном за месяц, на который приходится окончание отпуска в связи с беременностью и родами, в таблице 6 сформировать на такую работницу отдельную строку, указав в ней остаток дней пребывания в трудовых отношениях после окончания отпуска в связи с беременностью и родами.

В графе 16 указывайте календарные дни, которые приходятся на каждый месяц пребывания работницы в отпуске в связи с беременностью и родами.

В графе 17 отражайте распределенные по месяцам суммы пособия без ограничения максимальной величиной базы взимания ЕСВ.

А вот в графу 18 таблицы 6 должны попасть суммы пособия из графы 17, но в пределах максимальной величины базы взимания ЕСВ, которая установлена на соответствующий месяц.

При определении максимальной величины пособие по беременности и родам учитываете после зарплаты, вознаграждения по ГПД и больничных (если производилось начисление данных выплат).

Если в месяцах, на которые приходится отпуск в связи с беременностью и родами, доход работницы оказался меньше МЗП, доначисляйте ЕСВ на разницу между МЗП и фактической базой взимания ЕСВ. По какой ставке? По ставке**:

** При этом нужно обратить внимание на то, что налоговики противоправно утверждают: в случае если кому-либо из основных работников базу начисления ЕСВ в отчетном месяце дотягивали до МЗП, право на коэффициент утрачивается. Подробнее — в журнале «Бухгалтер 911», 2015, № 24.

— установленной предприятию согласно классу профриска, если в базу взимания ЕСВ наряду с пособием по беременности и родами входит зарплата;

— 33,2 %, если в отчетном месяце были начислены только декретные либо декретные и больничные.

Для отражения разницы между размером МЗП и фактически начисленным работнику доходом в таблице 6 формируете отдельную строку (код типа начислений «13» в графе 10). Ее сумму показываете в графе 19, а сумму начисленного ЕСВ — в графе 21.

Пример. Работнице Василенко Оксане Петровне (налоговый номер — 3928545454) предоставлен отпуск в связи с беременностью и родами с 8 июня по 11 октября 2015 года. Ставка ЕСВ в части начислений на зарплату — 37,26 % (взята условно), на декретные — 33,2 %. В июне 2015 года работнице начислены:

— заработная плата за фактически отработанные дни — 400,00 грн. (ЕСВ в части начислений (далее — ЕСВ/н) — 149,04 грн., ЕСВ в части удержаний (далее — ЕСВ/у) — 14,40 грн.);

— пособие по беременности и родам в сумме 8307,18 грн., в том числе за июнь — 1516,39 грн. (ЕСВ/н — 503,44 грн., ЕСВ/у — 30,33 грн.), за июль — 2043,83 грн. (ЕСВ/н — 678,55 грн., ЕСВ/у — 40,88 грн.), за август — 2043,83 грн. (ЕСВ/н — 678,55 грн., ЕСВ/у — 40,88 грн.), за сентябрь — 1977,90 грн. (ЕСВ/н — 656,66 грн., ЕСВ/у — 39,56 грн.), за октябрь — 725,23 грн. (ЕСВ/н — 240,78 грн., ЕСВ/у — 14,50 грн.).

Допустим, что в октябре работница сразу после отпуска в связи с беременностью и родами уходит в отпуск для ухода за ребенком до 3 лет. В этом случае октябрьская база взимания ЕСВ, в которую вошли только декретные в сумме 725,23 грн., окажется меньше МЗП (1218,00 грн.). Значит, нужно выполнять требование о ЕСВ с МЗП.

Дополнительная база взимания ЕСВ в октябре 2015 года равна 492,77 грн. (1218,00 грн. - 725,23 грн.). Сумма ЕСВ, начисленная на дополнительную базу взимания ЕСВ за октябрь 2015 года, составила 163,60 грн. (492,77 грн. х 33,2 %). Ставку 33,2 % применяем, поскольку за октябрь 2015 года начислены только декретные, других начислений нет.

Ниже приведем фрагменты заполненных таблиц 5 и 6 отчетов по форме № Д4 за июнь и октябрь 2015 года.