Эконалог за котлы: ставим точку

Документ

Документ, о котором пойдет речь далее, вообще-то предназначен для заполнения формы № 2-ТП (воздух) (годовая) «Отчет об охране атмосферного воздуха». Его любезно выложили в сети Интернет* главные… к сожалению, не налоговики, а «статисты».

* См. на официальном веб-сайте Госстата http://www.ukrstat.gov.ua в разделе «Деятельность Службы» / «Консультации специалистов» / «Комментарии специалистов».

И как раз для тех субъектов хозяйствования, которые не получили разрешение на выбросы загрязняющих веществ в атмосферный воздух (далее — разрешение) или не состоят на государственном учете по объемам потенциальных выбросов загрязняющих веществ в атмосферу и используют непромышленные установки для сжигания органического топлива с целью обогрева помещений. Как видите, это, безусловно, то, что вам нужно  !

!

Ибо если ваш руководитель не поскупился и таки получил указанное разрешение, то проблем с исчислением эконалога за отопительный котел у вас не должно быть никаких. Ведь из него, из этого разрешения, вы точно знаете перечень загрязняющих веществ, выбрасываемых вашим стационарным источником загрязнения (т. е. котлом) в атмосферу, и их фактическое количество.

Вам достаточно только вспомнить формулу для расчета «стационарного» эконалога, подставить в нее фактические объемы выбросов, соответствующие ставки эконалога (см. пп. 243.1 — 243.4 НКУ), умножить, просуммировать и заполнить отчетную форму. Все!

Но, к сожалению, таких счастливчиков очень мало. Остальные — «безразрешительные». Их подавляющее большинство. И выкручиваются они, кто как может. Потому что налоговики, напомним, заявляют (см. категорию 120.03 ЗІР): уплачивать экологический налог следует независимо от получения разрешения на выбросы в атмосферный воздух стационарными источниками загрязнения.

При этом советуют таким плательщикам самостоятельно определять объемы выбросов и ставки налога, не объясняя, как практически это сделать

При этом советуют таким плательщикам самостоятельно определять объемы выбросов и ставки налога, не объясняя, как практически это сделать  .

.

Правда, в последнее время они таки пришли к выводу, что для обоснованного применения ставок эконалога при эксплуатации объектов, с которых поступают в атмосферный воздух загрязняющие вещества или их смеси, необходимо использовать соответствующие документы. В частности, разрешение, по которому осуществляется идентификация видов загрязняющих веществ, определяется их класс опасности и т. п. (см. письмо ГФСУ от 16.03.2016 г. № 9027/7/99-99-15-04-02-17).

Вывод, безусловно, верный, и это можно только приветствовать. Однако указанная выше консультация в ЗІР до сих пор является действующей. А вместе с ней остаются нерешенными проблемы «безразрешительных» плательщиков эконалога.

Но теперь выход найден ! Смотрите, как все просто.

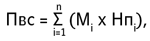

Начнем с того, что вы уже знаете. Рассчитывают «стационарный» эконалог плательщики самостоятельно ежеквартально. Формулу для его расчета берут из п. 249.3 НКУ:

где ∑ — знак суммы;

Мі — фактический объем выбросов і-того загрязняющего вещества в тоннах (т);

Нпі — ставки налога в текущем году за тонну і-того загрязняющего вещества в гривнях с копейками.

Как видите, основной показатель в приведенной формуле — фактический объем выбросов каждого из веществ, загрязняющих воздух (Mi). Определение именно этих показателей для разных видов топлива, на котором способны работать отопительные котлы, и вызывает наибольшие затруднения у бухгалтерской братии.

Что предлагают авторы Пояснения? В нем такой показатель назван несколько иначе — валовые выбросы і-того загрязняющего вещества, поступающие в атмосферу с дымовыми газами энергетической установки за отчетный период. К тому же в Пояснении вместо Mi применено другое буквенное обозначение. Но, чтобы вам не разгадывать лишние ребусы, договоримся в дальнейшем придерживаться обозначений, принятых в НКУ.

Так вот, для исчисления Mi следует использовать такую упрощенную формулу:

Mi = 10-6 kiBQr,

где ki — показатель эмиссии і-того загрязняющего вещества, г/ГДж;

B — расход топлива за отчетный период, т;

Qr — низшая рабочая теплота сгорания топлива, МДж/кг.

Не углубляясь в то, что значит каждая из величин в этой формуле и откуда она берется, сведем в одну таблицу их числовые значения, которые вам понадобятся. Они будут отличаться в зависимости от того, на каком виде топлива работает ваш котел.

Заодно дополним эту таблицу информацией о соответствующей ставке эконалога, установленной на сегодня НКУ по каждому из загрязняющих веществ, а также о его коде, определенном приложением 7 к действующей эконаложной декларации.

Заодно дополним эту таблицу информацией о соответствующей ставке эконалога, установленной на сегодня НКУ по каждому из загрязняющих веществ, а также о его коде, определенном приложением 7 к действующей эконаложной декларации.

Но будьте бдительны! Эти ставки должны вот-вот проиндексировать. Хотя при расчете налоговых обязательств за 4 квартал текущего года они останутся еще действующими! А вот что будет далее — следите внимательно за нашими статьями.

Исходные данные для исчисления «стационарного» эконалога

|

Загрязняющее вещество |

Показатель эмиссии ki |

Ставка эконалога Нпі, грн./т |

||

|

название |

код |

условное обозначение |

числовое значение, г/ГДж |

|

|

Природный газ (низшая рабочая теплота сгорания Qr = 45,75 МДж/кг) |

||||

|

Азота оксиды |

243.1.001 |

kNOx |

64,311 |

1968,65 |

|

Углерода окись |

243.1.009 |

kCO |

248,75 |

74,17 |

|

Двуокись углерода |

243.4.001 |

kCO2 |

58748,13 |

0,33 |

|

Оксид диазота |

243.2.002 |

kN2O |

0,1 |

3224,65* |

|

Метан |

243.2.004 |

kCH4 |

1,0 |

111,26** |

|

Мазут (низшая рабочая теплота сгорания Qr = 38,78 МДж/кг) |

||||

|

Азота оксиды |

243.1.001 |

kNOx |

64,311 |

1968,65 |

|

Углерода окись |

243.1.009 |

kCO |

318,4 |

74,17 |

|

Двуокись углерода |

243.4.001 |

kCO2 |

76662,63 |

0,33 |

|

Оксид диазота |

243.2.002 |

kN2O |

0,6 |

3224,65* |

|

Метан |

243.2.004 |

kCH4 |

3,0 |

111,26** |

|

Неметановые летучие органические вещества (НМЛОВ) |

243.2.004 |

kНМЛОР |

10,0 |

111,26** |

|

Суспендированные твердые частицы (сажа) |

243.1.012 |

kсажи |

405,81 |

74,17 |

|

Ангидрид сернистый |

243.1.003 |

kSO2 |

500,26 |

1968,65 |

|

Каменный или бурый уголь (низшая рабочая теплота сгорания Qr = 20,47 МДж/кг) |

||||

|

Азота оксиды |

243.1.001 |

kNOx |

100,90 |

1968,65 |

|

Углерода окись |

243.1.009 |

kCO |

1871,5 |

74,17 |

|

Двуокись углерода |

243.4.001 |

kCO2 |

93740,0 |

0,33 |

|

Оксид диазота |

243.2.002 |

kCO2 |

1,4 |

3224,65* |

|

Метан |

243.2.004 |

kCH4 |

1,0 |

111,26** |

|

Неметановые летучие органические вещества (НМЛОВ) |

243.2.004 |

kНМЛОР |

600,0 |

111,26** |

|

Суспендированные твердые частицы (сажа) |

243.1.012 |

kсажи |

2305,9 |

74,17 |

|

Ангидрид сернистый |

243.1.003 |

kSO2 |

2506,0 |

1968,65 |

|

* Ставка установлена согласно п. 243.2 НКУ как для загрязняющего вещества ІІ класса опасности. ** Ставка установлена согласно п. 243.4 НКУ как для загрязняющего вещества ІV класса опасности. |

||||

Ну вот практически и все. Единственное, о чем вам дополнительно нужно позаботиться в случае, если ваш котел работает на природном газе, — перевести в тонны его фактический расход по счетчику в м3.

Для этого нужно применить следующую формулу:

В = 10-3Х х r,

где Х — объем потребленного газа (м3);

r — плотность природного газа при нормальных условиях, r = 0,723 кг/м3.

Для остальных видов топлива подставляете в формулу значение его фактического расхода (В) в массовых единицах — тоннах.

Пример

Ну а теперь — условный числовой пример.

Пример. Рассчитаем налоговое обязательство по экологическому налогу за 4 квартал 2016 года для котла, работающего на природном газе, при условии его фактического расхода за отчетный период в объеме 1000 м3.

Переведем объемный расход природного газа в тонны:

В = 10-3 х 1000 м3 х 0,723 кг/м3 = 0,723 т.

Определим фактические объемы выбросов каждого из загрязняющих веществ в тоннах, образующихся при сгорании 0,723 т природного газа:

— оксидов азота:

МNOx = 10-6kNOxQгазB = 10-6 х 64,311 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,002 т;

— оксида углерода:

МCO = 10-6kCOQгазB = 10-6 х 248,75 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,008 т;

— диоксида углерода:

МCO2 = 10-6kCO2QгазB = 10-6 х 58748,13 г/ГДж х 45,75 МДж/кг х 0,723 т = 1,943 т;

— оксида диазота:

МN2O = 10-6kN2OQгазB = 10-6 х 0,1 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,000003 т = 0,

поскольку количественные показатели по каждому объекту налогообложения (кол. 3 приложения 1 к экодекларации) нужно округлять до трех знаков после запятой;

См. консультацию в разделе 120.05 ЗІР о заполнении приложения 1.

— метана:

МCH4 = 10-6kCH4QгазB = 10-6 х 1,0 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,00003 т = 0

(по тем же причинам, что и в предыдущем случае).

Таким образом, налоговые обязательства за выбросы загрязняющих веществ в атмосферу при сжигании природного газа за 4 квартал 2016 года составляют:

Пвс = 0,002 т х 1968,65 грн./т + 0,008 т х 74,17 грн./т + 1,943 т х 0,33 грн./т = 5,17 грн. (!)

Вместо заключения

Конечно, каждый должен думать сам, что с этим безобразием делать. Стоит ли вообще заморачиваться с этими пятью гривнями эконалога?

Но если решитесь на это, тогда знайте: в ведомственном издании ГФСУ «Вестник. Право знать все о налогах и сборах», 2016, № 32, с. 22 налоговики фактически согласились на применение Пояснений «безразрешительными» плательщиками «стационарного» эконалога.

Поэтому можете без опаски брать наши сегодняшние рекомендации на вооружение. Результат будет на порядок достовернее, нежели заполнять отчетность «с потолка».