Образцы расчетных документов у предпринимателя

1) предприниматель на общей системе платит гражданину наличкой за аренду нежилого помещения и закупает у него товары (тоже за наличку). Какими документами можно подтвердить эти расходы, чтобы они поучаствовали в расчете чистого дохода?

2) предприниматель-единоналожник без РРО продает за наличку товары и услуги гражданам и юрлицам. Какой расчетный документ им выдавать?

Арендуем у гражданина

Чтобы отнести в расходы арендный платеж, предпринимателю на общей системе обязательно нужен платежный документ. Без такого документа расходы учесть невозможно (п.п. 177.4.5 НКУ). Но какой документ может выдать гражданин?

Первое, что приходит на ум — это расписка о получении денег. Так, согласно ст. 545 ГКУ, приняв исполнение обязательства, кредитор должен по требованию должника выдать ему расписку о получении исполнения частично или в полном объеме.

Кредитор и должник в данном случае — стороны обязательства. Совсем не обязательно кредитного  . Поскольку говорим о договоре аренды, одно из обязательств по нему — внесение платы за пользование имуществом. В этом обязательстве (в интересующем нас случае) предприниматель является должником — он должен внести плату, а гражданин-арендодатель является кредитором — он имеет право требовать внесения этой платы.

. Поскольку говорим о договоре аренды, одно из обязательств по нему — внесение платы за пользование имуществом. В этом обязательстве (в интересующем нас случае) предприниматель является должником — он должен внести плату, а гражданин-арендодатель является кредитором — он имеет право требовать внесения этой платы.

Таким образом, приняв от предпринимателя деньги, гражданин во исполнение ст. 545 ГКУ должен по требованию предпринимателя выдать ему расписку о получении этих денег.

Форма такой расписки ничем не утверждена. При этом, поскольку хотим мы эту расписку «прилепить» к налоговому учету, нужно, чтобы она содержала все обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона о бухучете: название документа (например, расписка о получении платы за пользование имуществом по договору аренды); дату составления документа; Ф. И. О. арендодателя, который составит документ; сколько средств получено; единицу измерения — грн. (указать нужно также, во исполнение какого именно договора были перечислены средства); Ф. И. О. и предпринимательские реквизиты предпринимателя-арендатора; подпись, номер, паспортные данные получателя средств.

Такой реквизит, как место составления первичного документа, уже не является обязательным. Но не будет нарушением, если мы его по «старому обряду» все-таки укажем.

Такой реквизит, как место составления первичного документа, уже не является обязательным. Но не будет нарушением, если мы его по «старому обряду» все-таки укажем.

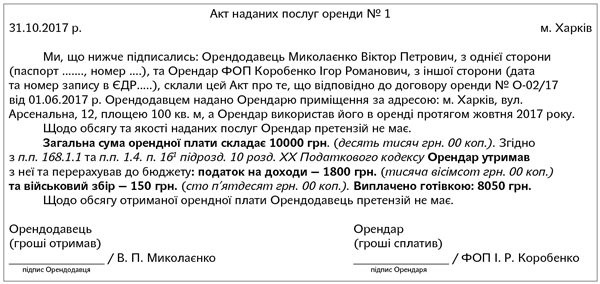

В принципе, можно сделать и 2 в 1: «гибрид» акта приема-передачи услуг аренды и расписки о получении средств. Возможно, он понравится налоговикам больше .

Подписей обеих сторон будет достаточно. Печать не нужна.

Такой акт можно составлять ежемесячно, в произвольной форме. Датировать его нужно всегда последним днем месяца, даже если это выходной*. К примеру:

* Подробнее о составлении акта узнаете из статьи «Первичка при аренде: современные тенденции» (журнал «Бухгалтер 911», 2016, № 39).

Закупаем товар у гражданина

Если же предприниматель покупает товары у гражданина, то документом, подтверждающим такие расходы, может служить закупочный акт или другой документ, в котором будет информация о товаре (наименование, количество, стоимость), сумме платежа и продавце. Он составляется в произвольной форме, но опять-таки с приведением всех обязательных реквизитов из п. 2 ст. 9 Закона о бухучете. Ориентировочный образец закупочного акта:

Продаем товары/услуги гражданам

А теперь перейдем ко второй ситуации, когда предприниматель-единоналожник без РРО продает товары или услуги гражданам за наличку. Нужно ли выдавать расчетный документ в этом случае?

Закон о защите прав потребителей говорит, что в любом случае нужно (ч. 11 ст. 8): «во время продажи товара продавец обязан выдать потребителю расчетный документ установленной формы, который удостоверяет факт покупки, с отметкой о дате продажи».

В то же время, поскольку за невыполнение этой обязанности ответственность прямо не установлена, многие единоналожники (работающие без РРО) ориентируются на более «лояльную» норму из п. 15 ст. 3 Закона об РРО — расчетный документ выдают по лишь по требованию покупателя.

Так вот, такой документ вы можете выдать в абсолютно произвольной форме, будь то товарный чек, накладная, расчетная квитанция, кассовый ордер, счет или другой документ, подтверждающий переход права собственности на товар от продавца покупателю или подтверждающий факт предоставления услуг (п. 15 ст. 3 Закона об РРО).

Форма документа в данном случае неважна, так как ни в бухучете, ни в налоговом учете он использоваться не будет.

Форма документа в данном случае неважна, так как ни в бухучете, ни в налоговом учете он использоваться не будет.

На практике предприниматели зачастую просто покупают книжку с расчетными квитанциями (форма № РК-1) и используют ее для оформления расчетного документа кому бы то ни было. Это удобно, ведь такой расчетный документ можно выдавать даже предпринимателям и юрлицам .

Продаем товары/услуги предпринимателям и юрлицам

При работе с предпринимателями и юрлицами документ на проданный товар или услугу придется выдавать практически всегда. Без него ваши партнеры не смогут поставить в расходы уплаченные вам деньги.

Стало быть, вы должны выдать им такой документ, к которому у фискалов не будет претензий.

На протяжении многих лет налоговики соглашаются с тем, что документ, выдаваемый предпринимателем, может иметь произвольную форму, но настаивают на том, чтобы он содержал в себе все реквизиты расчетного документа. Так, обычно их устраивает:

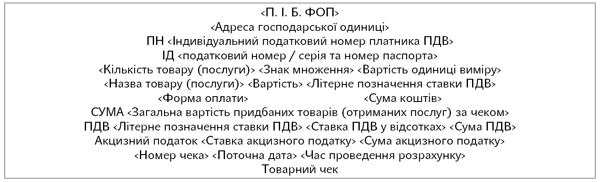

— товарный чек — аналог фискального чека РРО, только без номера РРО и вместо надписи «Фискальный чек» на нем должна быть надпись «Товарный чек» (категория 109.10 ЗІР). Товарный чек можно выдавать при продаже продукции или товаров.

Требования к фискальному чеку изложены в п. 2 разд. II Положения № 13**.

Учитывая их и рекомендации налоговиков, товарный чек может иметь такой вид:

Если оплату вы принимаете через терминал, понадобятся также дополнительные реквизиты, перечисленные в п. 6 разд. II Положения № 13;

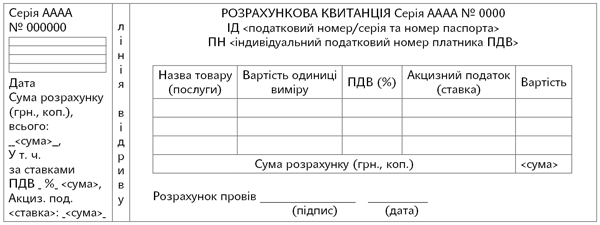

— расчетная квитанция — ее можно выдавать, получая оплату за товары или услуги. Форма расчетной квитанции № РК-1 приведена в приложении 3 к Положению № 13 (ср. ). Книжку с такими квитанциями можно купить или распечатать квитанции самостоятельно.

Важно! Книжку с расчетными квитанциями регистрировать у налоговиков не нужно. Равно как и не нужно заводить/регистрировать Книгу учета расчетных операций. В свое время налоговики давали «несуразные» консультации на этот счет. Но сейчас все «устаканилось».

Образец расчетной квитанции таков:

Если с предпринимателями и юрлицами рассчитываемся по безналу, то и вопросов не будет . Расчетным документом, подтверждающим оплату, для них будет платежка. Факт передачи товаров/услуг подтверждается стандартным образом: накладной, актом, другим первичным документом с полным набором обязательных реквизитов.