Как заполнять расчеты корректировки с 01.12.2018 г.?

Нормативные документы. При заполнении РК следует руководствоваться:

1) Порядком № 1307* — теперь в нем даны конкретные указания, как заполнять РК, исправлять ошибки в заглавной части налоговой накладной (НН), обнулять «ошибочно» зарегистрированные НН;

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

2) письмом ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17 — в нем даны некоторые разъяснения, которых нет в Порядке № 1307, — в отношении групп корректировок, заполнения РК на обнуление ошибочной НН и другие важные моменты;

3) Справочником условных кодов причин корректировки — обнародован на сайте ГФСУ (http://sfs.gov.ua/dovidniki--reestri--perelik/dovidniki-/357729.html). Согласно п. 23 Порядка № 1307 теперь причину корректировки следует указывать не словами, а кодом. Эти коды определяет ГФСУ и обеспечивает их обнародование на собственном официальном веб-портале.

Общие правила заполнения. В общем правила заполнения РК остались неизменными:

— одной строкой (с «минусом») обнуляем показатели строки НН, которая корректируется;

— при необходимости добавляем новую (ые) строку (ки) с исправленными показателями, которой (ым) присваиваем новый порядковый номер, которого еще не было в НН.

Обратим внимание также на заполнение «шапки» РК:

1) тип причины (поле «Не підлягає наданню отримувачу (покупцю)» в РК должен совпадать с типом причины из НН, к которой выписан такой РК. Причем если в НН, составленных до 01.03.2017 г., указаны отмененные в настоящее время типы причин «16», «17», то в РК к таким НН переносим именно их. Например, НН датирована 20.01.2017 г. и в ней указан тип причины «16». В РК к такой НН отражаем тип причины — «16». Об этом сказано в письме № 36942;

2) в РК к сводным НН в поле «До зведеної податкової накладної» указываем код признака сводности («1» — «4»). Причем указывать код признака нужно и в РК к сводным НН, которые были зарегистрированы до 01.12.2018 г.

Отметку «Х» в этом поле больше не проставляем.

Что касается реквизита «податковий номер платника податку…», то его нужно заполнять и в случае составления РК к НН, зарегистрированной до 01.12.2018 г. При этом руководствуемся теми же правилами, что и для НН:

— в поле, отведенном для указания данных продавца, — его заполняем всегда;

— в поле, отведенном для указания данных покупателя, — только если НН составлялась на плательщика НДС или на спецоперации, перечисленные в п. 10 Порядка № 1307.

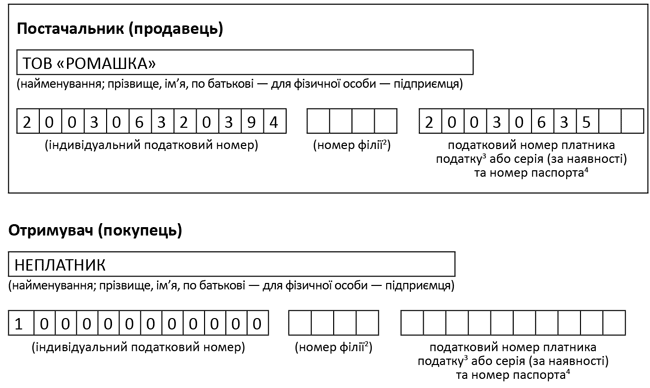

Пример. ООО «Ромашка» (ИНН — 200306320394, код ЕГРПОУ — 20030635) составляет РК к НН, зарегистрированной 11.11.2018 г на неплательщика — ООО «Колос» (код ЕГРПОУ — 33459312). В этом случае поля, отведенные для указания данных продавца и покупателя, будут заполнены в РК так:

Далее пройдемся по разделу Б табличной части РК. В РК добавилась новая гр. 1.1 «№ з/п» — для нумерации непосредственно строк в самом РК. Все номера в этой графе будут идти по порядку, начиная с единицы.

И осталась графа «№ з/п рядка податкової накладної, що коригується...» (гр. 1.2). В строках на «-» мы вписываем сюда номер строки НН, которая корректируется. В строках на «+» вписываем новый порядковый номер, которого не было в НН.

В категории 101.15 ЗІР сказано, что если НН составлялась еще по старой форме (когда в ней не было нумерации строк), то графа 1.2 РК не заполняется.

Графа 2.1 «код причини» — вписываем сюда условный код из Справочника условных кодов причин корректировки. Как отмечали фискалы в письме № 36942, заполнение причины корректировки в текстовом виде или путем указания любых других цифр, знаков или символов не допускается.

В гр. 2.2 вписывается номер группы корректировки. Одна корректируемая строка НН = одна группа корректировки (строки на «-» и строки на «+», которыми корректируется одна строка НН, и есть группой корректировки). Так, если в НН меняется количество нескольких товаров (и товара А, и товара Б), то в строках «-» и «+» для товара А будет группа корректировки «1», для товара Б — группа корректировки «2».

Важно! Один РК может составляться сразу на несколько причин корректировки, но в пределах первых четырех условных кодов причин корректировки. То есть в одном РК допускается причина корректировки «101» («Зміна ціни»), «102» («Зміна кількості»), «103» («Повернення товару або авансових платежів»), «104» («Зміна номенклатури»).

А вот, например, причины корректировки «302» («Усунення неоднозначностей») и «102» («Зміна кількості») в одном РК не пройдут.

И еще один момент, связанный с группой корректировки. Встречается вопрос: как быть с номером группы корректировки, если в будущем будет снова составляться РК к этой же НН? По нашему мнению, «тянуть» номера группы корректировки в следующие РК не нужно. То есть нумерация ведется в пределах одного РК (в каждом РК нумерация групп корректировки будет начинаться заново с «1»).

Еще несколько правил заполнения РК:

— при корректировке количества — со знаком «-» заполняем графу 7 (при этом графы 9 и 10 не заполоняем);

— при корректировке цены — со знаком «-» заполняем графу 9 (при этом графы 7 и 8 не заполняем).

Важный момент! Если РК составляются к НН, зарегистрированным до 01.12.2018 г., то в строках на «-» гр. 14 «Сума податку на додану вартість» не заполняется. А вот в новых (добавленных) строках такого РК гр. 14 заполняют обязательно. При условии, конечно, наличия суммы НДС (когда гр. 11 РК имеет значение «7» или «20»). Об этом сказано в письме № 36942.

В РК к НН, зарегистрированным после 01.12.2018 г., заполняем графу 14 и в строках на «-», и в строках на «+».

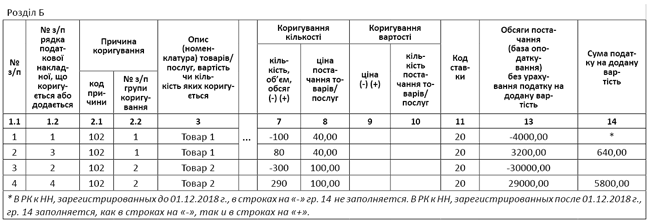

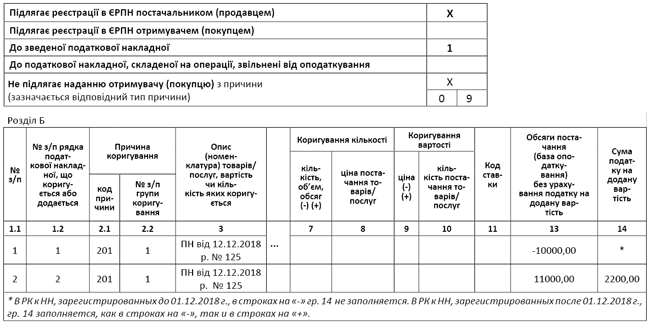

«Зміна кількості» — код «102». РК с таким кодом причины составляется при частичном возврате поставленных товаров или частичном возврате аванса. При этом не происходит изменения цены. Корректировку проводим по «количественным» гр. 7 и 8 (в ценовой гр. 8 никакие знаки («-»/«+») не указываем). А вот гр. 9 и 10 не заполняем.

Пример. Продавец (плательщик НДС) 11.11.2018 г. отгрузил покупателю:

— 100 шт. Товара 1 по цене 40 грн./шт. (без учета НДС);

— 300 шт. Товара 2 по цене 100 грн./шт. (без учета НДС).

Однако вскоре из-за ненадлежащего качества покупатель вернул 20 шт. Товара 1 и 10 шт. Товара 2. На дату частичного возврата товара покупателем поставщик оформил РК.

НН была зарегистрирована в ноябре 2018 года (т.е. до 01.12.2018 г.).

Примечания:

— гр. 1.2 — в строках на «-» переписываем строку из НН. Так как у нас Товар 1 был указан в первой строке НН, то ставим в гр. 1.2 — «1». В строке на «+» ставим порядковый номер, которого не было в НН. Так как в НН было две позиции, то это будет номер «3»;

— в гр. 2.1 — так как у нас идет смена количества, то по Справочнику условных кодов причин корректировки — это код «102»;

— гр. 2.2 — для Товара 1 строки «-»/«+» — это будет первая группа корректировки, для Товара 2 — вторая;

— гр. 14 в строках на «-» не заполняется, ведь РК составляется к НН, зарегистрированной до 01.12.2018 г.

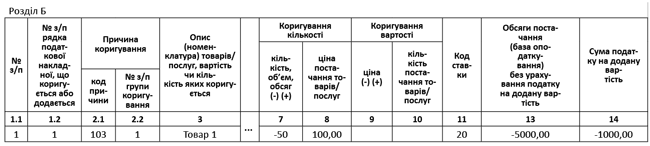

«Повернення товару або авансових платежів» — код «103». Эта причина корректировки используется при полном возврате предоплаты или товаров либо при возврате всего остатка предоплаты или поставленных товаров. В таком РК заполняются только строки(а) на «-» (т. е. такой РК может быть только уменьшающим). Добавление новых строк в таком РК не допускается. Корректировку проводим по «количественным» гр. 7 и 8. А вот гр. 9 и 10 не заполняем.

Пример. Продавец (плательщик НДС) 03.12.2018 г. получил аванс за 50 шт. Товара 1 по цене 100 грн./шт. (без учета НДС). Продавец отгрузил товар, однако вскоре покупатель вернул весь товар, так как тот оказался ненадлежащего качества.

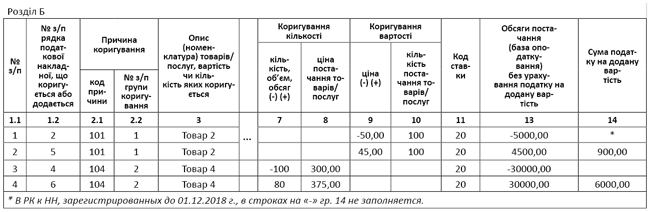

«Зміна ціни» — код «101». Эту причину используем при изменении цены на товар/услугу, в частности при скидках (при условии, что не меняется количество). Корректировку проводим по «ценовым» гр. 9 и 10 (с «минусом» по гр. 9), а вот графы 7 и 8 не заполняем.

«Зміна номенклатури» — код «104». Эту причину используем:

— при изменении номенклатуры поставленных или проавансированных товаров/услуг;

— при одновременном изменении цены и количества товаров/услуг (всех или частично);

— при исправлении ошибок в коде товаров согласно УКТ ВЭД/коде услуг согласно ГКПУ и других ошибок в табличной части НН.

В одном РК допускается указывать несколько причин корректировки (но только в пределах первых четырех условных кодов причин «101» — «104»).

Пример. Продавец (плательщик НДС) 11.11.2018 г. отгрузил покупателю:

— 100 шт. Товара 1 по цене 40 грн./шт. (без учета НДС);

— 50 шт. Товара 2 по цене 100 грн./шт. (без учета НДС);

— 30 шт. Товара 3 по цене 200 грн./шт (без учета НДС);

— 100 шт. Товара 4 по цене 300 грн./шт.

Однако вскоре цена на Товар 2 была уменьшена на 5 грн./шт. без учета НДС, а Товар 4 был заменен на 80 шт. Товара 5 по цене 375 грн./шт. (без учета НДС).

НН была зарегистрирована до 01.12.2018 г.

РК к «компенсирующим» НН. В «шапке» такого РК в поле «До зведеної податкової накладної» ставим код признака:

— «01» — если это РК к «компенсирующей» НН по п. 198.5 НКУ;

— «02» — если РК к «компенсирующей» НН по п. 199.1 НКУ.

Указывать соответствующий код признака нужно и в РК к «сводным» НН, которые были зарегистрированы до 01.12.2018 г.

Реквизит «податковий номер платника податку…» — в полях для указания данных покупателя — не заполняем (для продавца заполняем).

В табличной части в гр. 2.1 используем код причины корректировки — «201» (если корректируем НН по п. 198.5 НКУ) или «202» (если корректируем НН по п. 199.1 НКУ).

Исправление ошибок в заглавной части НН. В п. 22 Порядка № 1307 наконец-то узаконили порядок исправления ошибок в реквизитах заглавной части НН (кроме даты и ИНН). Их исправляют «пустым» РК с правильно перевыписанной заглавной частью. А вот табличную часть разделов А и Б в таком РК не заполняют.

Исправление ошибок в табличной части НН. Несуммовые ошибки (ошибки в коде УКТ ВЭД, единице измерения и т. п.) — ничего не остается, как исправлять их с помощью РК с кодом «104» («Зміна номенклатури»). Суммовые ошибки по идее тоже должны исправляться с помощью РК с кодом «104». Но п. 23 Порядка № 1307 об исправлении суммовых ошибок ничего не говорит. И фискалы скептически относятся к возможности исправления суммовых ошибок в НН. Тем не менее возможность исправлять суммовые ошибки с помощью РК должна сохраняться.

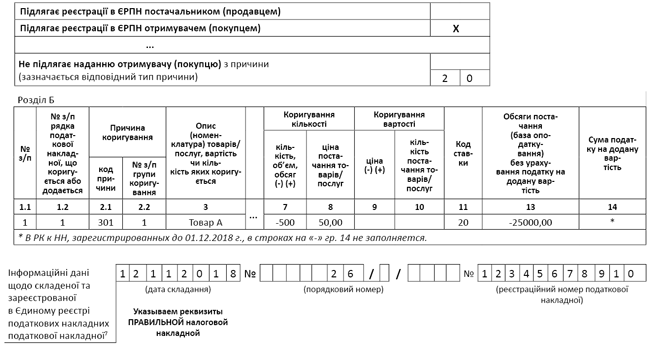

«Обнуление» ошибочно зарегистрированной НН. В Порядке № 1307 прописали механизм исправления зарегистрированных по ошибке НН, но только для случая, когда в ЕРНН на одну операцию уже зарегистрированы две и больше НН. В таком случае составляется РК с типом причины «20».

Обратите внимание! РК с типом причины 20 составляется, если в ЕРНН есть и правильная, и ошибочная НН.

Что дает РК с типом причины «20»? Возможность уйти от ∑Перевищ. Ведь если ошибочная НН датирована, например, ноябрем 2018 года, а ошибку обнаружили в декабре, то если мы будем регистрировать «обычный» РК (не с типом причины «20») — возникнет ∑Перевищ. Ведь ни ошибочная НН, ни ошибочный РК не подлежат отражению в декларации по НДС. А потому при регистрации в декабре «исправляющего» РК сумма НДС по данным декларации окажется больше, чем по данным ЕРНН за декабрь.

Но! Как видим, в Порядке № 1307 установили жесткие требования к такому РК. Налоговики в письме № 36942 обратили внимание на то, что РК с типом причины «20» нельзя составить, если;

— в ЕРНН числится только одна ошибочная НН (а правильной нет);

— показатели раздела Б правильной НН не совпадают с показателями ошибочной НН;

— к ошибочной НН ранее составлялся РК, которым показатели НН не выводились в «ноль».

Теперь по особенностям заполнения РК на аннулирование лишней НН. В «шапке» такого РК в поле «Не підлягає наданню отримувачу (покупцю)» ставим тип причины «20», при этом отметка «Х» не ставится (п. 24 Порядка № 1307). Отметим, что в примерах заполнения РК налоговики не ставят отметку «Х» и в полях, предназначенных для указания информации о том, кто регистрирует РК (хотя, по нашему мнению, в этих полях отметка «Х» должна проставляться).

А вот далее порядок заполнения РК зависит от того, составлялся ли ранее (до 01.12.2018 г.) «обнуляющий» РК к такой НН. Если он не составлялся, то в табличной части такого РК обнуляем (строкой с «минусом») строку НН. В гр. 2.1 ставим код «301». Графа 14 не заполняется, если РК составляется к НН, зарегистрированной до 01.12.2018 г.

В нижней части РК указываем реквизиты правильной НН. А вот следующее поле, отведенное для указания данных РК, не заполняем.

Еще раз отметим: показатели раздела Б правильной НН должны абсолютно соответствовать показателям лишней НН. Иначе РК с типом причины «20» не пройдет.

Если ранее к НН составлялся «обнуляющий» РК. В таком случае табличная часть (разделы А и Б) такого РК не заполняется — т. е. он будет пустым. А в нижней части РК нужно будет указать: (1) данные правильной НН; (2) данные РК, которым ранее обнулялась НН. Регистрирует такой РК продавец. Как отметили фискалы в письме № 36942, «пустой» РК с типом причины «20» может быть составлен лишь к ошибочной «лишней» НН, к которой «обнуляющий» РК составлен до 01.12.2018 г.

К НН, зарегистрированной после 01.12.2018 г., «пустой» РК с типом причины «20» составляться не может.

Если в ЕРНН зарегистрирована только одна ошибочная НН. Как мы отметили выше, пока в ЕРНН есть только одна ошибочная НН, РК с типом причины «20» не может быть составлен. Когда в ЕРНН есть только одна ошибочная НН, мы можем составить только «обычный» РК (как на возврат товара, т. е. с типом причины «103»).

Но помните, что уйти от ∑Перевищ поможет только РК с типом причины «20». В принципе, если НН и РК составляются и регистрируются в одном периоде, то проблем нет — там не будет ∑Перевищ. Если же ошибку обнаружили в следующем периоде и проблема ∑Перевищ насущна, то тут выход — сначала регистрировать правильную НН и только потом — «аннулирующий» РК с типом причины «20» к ошибочной НН.

Ошибка в ИНН. Обратим внимание еще на один момент. В письме № 36942 фискалы описали и механизм исправления ошибок в ИНН. Налоговики еще раз напомнили, что такая ошибка не может быть исправлена одним РК, а исправляется путем составления «аннулирующего» РК + новая НН. Так вот, при составлении РК к НН с ошибочным ИНН фискалы ничего не говорят о том, что такой РК может составляться с типом причины «20». На наш взгляд, плательщик имеет право составить РК с типом причины «20», если он сначала зарегистрирует новую НН с правильным ИНН, а к НН с ошибочным ИНН затем составит РК с кодом «20» и обнулит ее.