Поступление ТМЦ на предприятие: учетные основы

Автор : Беляева Елена, налоговый эксперт

Товарно-материальные ценности (ТМЦ) — самый распространенный вид активов. Вряд ли можно себе представить предприятие, на котором обходились бы без них. В этой Шпаргалке бухгалтера мы собрали всю информацию о том, как правильно оформлять и учитывать поступление ТМЦ на предприятие. И начнем мы с определения первоначальной стоимости.

Первоначальная стоимость

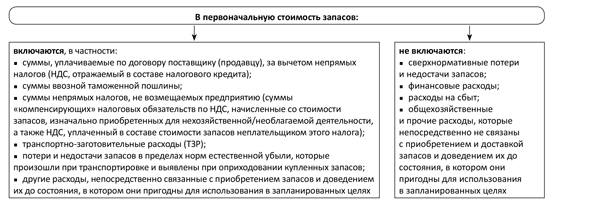

Первоначальная стоимость приобретенных ТМЦ включает в себя расходы, указанные в п. 9 П(С)БУ 9 «Запасы» и п. 2.2 Методрекомендаций № 2 (см. рисунок ниже).

Перечень затрат предприятия, которые не включают в первоначальную стоимость ТМЦ, а относят на расходы периода, приведен в п. 14 П(С)БУ 9 и п. 2.3 Методрекомендаций № 2.

Формирование первоначальной стоимости запасов

Если на момент оприходования ТМЦ невозможно достоверно определить их первоначальную стоимость, они могут оцениваться и отражаться по справедливой стоимости с дальнейшей корректировкой до первоначальной стоимости.

Как правило, наибольшие затруднения при формировании первоначальной стоимости ТМЦ на практике вызывают ТЗР и недостачи. Остановимся на этих двух статьях расходов более подробно.

Транспортно-заготовительные расходы

В укрупненном виде состав ТЗР определен абз. 5 п. 9 П(С)БУ 9. Согласно этой норме ТЗР включают затраты на:

• заготовку запасов;

• оплату тарифов (фрахта) за погрузочно-разгрузочные работы;

• транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов.

Более детальную расшифровку расходов, относящихся к ТЗР, вы можете найти в п. 20 Методрекомендаций № 373.

Важно! Никакого отношения к ТЗР не имеют расходы:

• понесенные в связи с внутренними перевозками ТМЦ по территории предприятия или между его структурными подразделениями;

• возникшие при возврате ТМЦ поставщику;

• на погрузку, транспортировку, перевалку и страхование готовой продукции (товаров);

• на транспортно-экспедиционные и другие услуги, связанные с реализацией продукции (товаров).

Указанные расходы относят к расходам периода.

Обратите внимание! Если по условиям договора доставка ТМЦ покупателю входит в обязанности поставщика, то у покупателя расходы на транспортировку войдут в цену приобретенных ТМЦ, даже если стоимость доставки в расчетных и сопроводительных документах выделена продавцом отдельно.

Другое дело, когда доставка ТМЦ возложена на покупателя. Здесь имеем дело как раз с ТЗР, причем независимо от способа доставки ТМЦ — собственными силами покупателя или сторонней организацией.

Есть два варианта учета ТЗР:

1) ТЗР сразу включают в первоначальную стоимость единицы (наименования, группы, вида) приобретенных ТМЦ при их оприходовании. Этот вариант используют, если можно достоверно определить суммы ТЗР, которые непосредственно относятся к приобретенным ТМЦ ( п. 5.5 Методрекомендаций № 2). Распределять суммы ТЗР можно пропорционально стоимостному, количественному или весовому критерию. Выбирать вам. Включение ТЗР в первоначальную стоимость ТМЦ отражают записью: Дт 20, 22, 28 — Кт 63;

2) ТЗР обобщают по отдельным группам запасов на отдельном субсчете (например, 2011 «ТЗР на сырье и материалы») и ежемесячно распределяют между стоимостью выбывших запасов и остатками ТМЦ на конец месяца.

Сумму ТЗР по выбывшим запасам определяют как произведение среднего процента ТЗР и стоимости выбывших запасов:

ТЗРвыб = Звыб х Ср. % ТЗР : 100 %,

где ТЗРвыб — сумма ТЗР, приходящаяся на выбывшие в отчетном месяце запасы;

Звыб — стоимость выбывших запасов;

Ср. % ТЗР — средний процент ТЗР.

Найти средний процент ТЗР можно по формуле:

где ТЗРнач — остаток ТЗР на начало отчетного месяца;

ТЗРпост — сумма ТЗР, понесенных в отчетном месяце;

Знач — стоимость остатка запасов на начало отчетного месяца;

Зпост — стоимость запасов, поступивших в отчетном месяце.

Конкретный способ учета ТЗР (в составе стоимости единицы приобретенных (полученных) запасов или на отдельном субсчете учета ТЗР) предприятие выбирает по своему усмотрению и фиксирует в приказе об учетной политике.

Недостачи ТМЦ при оприходовании

Согласно п. 2.2 Методрекомендаций № 2 недостачи и потери запасов в пределах норм естественной убыли, которые произошли при транспортировке и выявлены при оприходовании ТМЦ, включают в первоначальную стоимость приобретенных запасов. При этом запасы зачисляют на баланс (Дт 20, 22, 28 — Кт 63) в фактически полученном количестве. В результате фактически полученное количество ТМЦ приходуется по несколько завышенной цене.

Недостачи сверх норм естественной убыли в первоначальную стоимость запасов не включают. На сумму сверхнормативных недостач формируют задолженность по претензии (Дт 374 — Кт 631), предъявленной виновнику недостачи (поставщику или транспортной организации). В случае, когда недостача образовалась по вине самого предприятия-получателя, ее стоимость включают в расходы (Дт 947 — Кт 631) согласно п. 2.3 Методрекомендаций № 2.

Далее рассмотрим особенности учета приобретения ТМЦ в разных ситуациях.

ЧИТАТЬ ДАЛЕЕ...

Другие материалы из "Бухгалтерская неделя", 2017, № 18:

- Компенсация средней зарплаты «солдатам предпринимателя». Даже не ждали…

- Госреестр РРО: очередные обновления

- Импортные товары приходуем по курсу НБУ на дату перехода рисков и выгод

- Счета-фактуры (инвойса) недостаточно для оприходования импортных товаров

- Когда задолженность становится безнадежной: фискалы хотят «соответствующих мер»

- Периодичность печати Z-отчета и правила блокировки РРО

- Нарушение правил уведомления о проверке делает результаты такой проверки недействительными

- Правительство увеличило суточные бюджетникам

- Чрезвычайные меры на рынке электроэнергии

- Госинвестирование

- Компенсация путевок пострадавшим в зоне АТО

- Рассрочка в уплате «импортного» НДС

- Агродотации будут выплачивать за счет конфискованного имущества

- Календарь недели

- Оплачиваете услуги нерезидента? Чем это может обернуться для неплательщика НДС

- Рентная плата за воду из смешанных источников: попробуй рассчитай!

- Поступление ТМЦ на предприятие: учетные основы

- «Я за него!»: если работник выполняет дополнительные обязанности

- Предприятие сменило наименование: каковы последствия?

- Штатное расписание: обратная связь

- Совместители и трудовая книжка

- Расходы общесистемщика: можно ли учесть ЕСВ?

- «Как это работает?»: освобождение от ЕСВ для предпринимателей

- Бесплатная передача товаров — без двойного НДС

- Ритмичные поставки и возвраты можно «свернуть» в сводной налоговой накладной

- Передаем имущество в ссуду: что в НДС-учете

- Количество уточняющих приложений 5 зависит от количества источников, из которых сформирован водный поток

- Отпускные выплачены не до начала отпуска, а после: какая ответственность?

- Выбираем ставку ЕСВ при выплате вознаграждения инвалиду по ГП-договору