ГФС предоставила примеры заполнения расчетов корректировки к налоговым накладным

5 апреля 2018 года в столичной ГФС состоялся первый из восстановленных семинаров по направлению функционирования СМКОР на тему: «Актуальные вопросы об изменениях в процедуре приостановления регистрации налоговых накладных/расчетов корректировки в ЕРНН», который продемонстрировал очень высокую активность налогоплательщиков на стадии регистрации на семинар. Непосредственное участие в мероприятии приняли около 150 представителей субъектов хозяйствования.

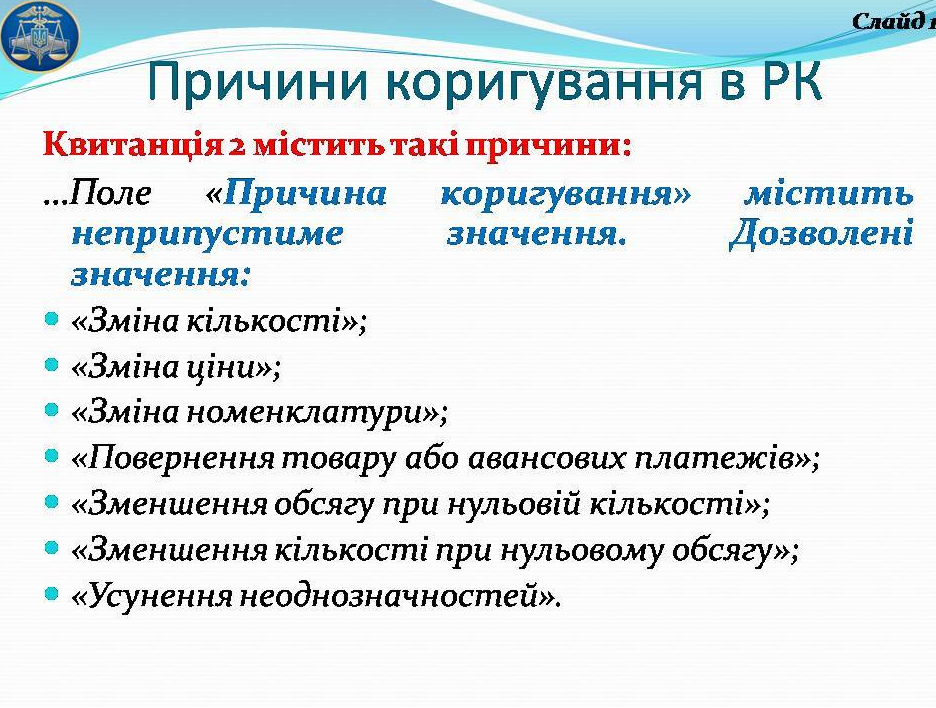

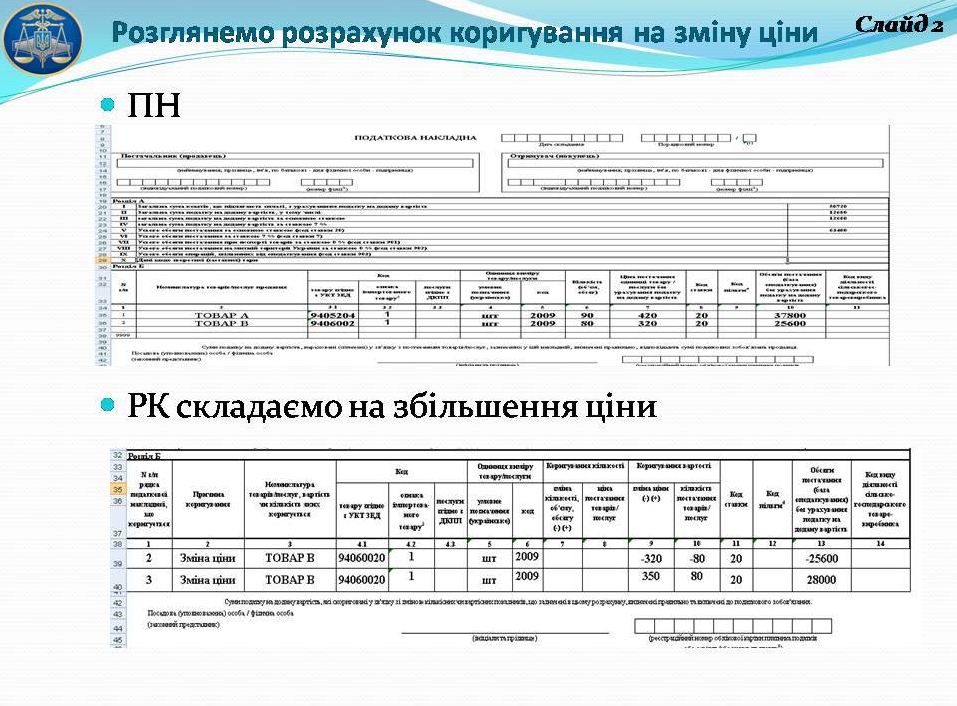

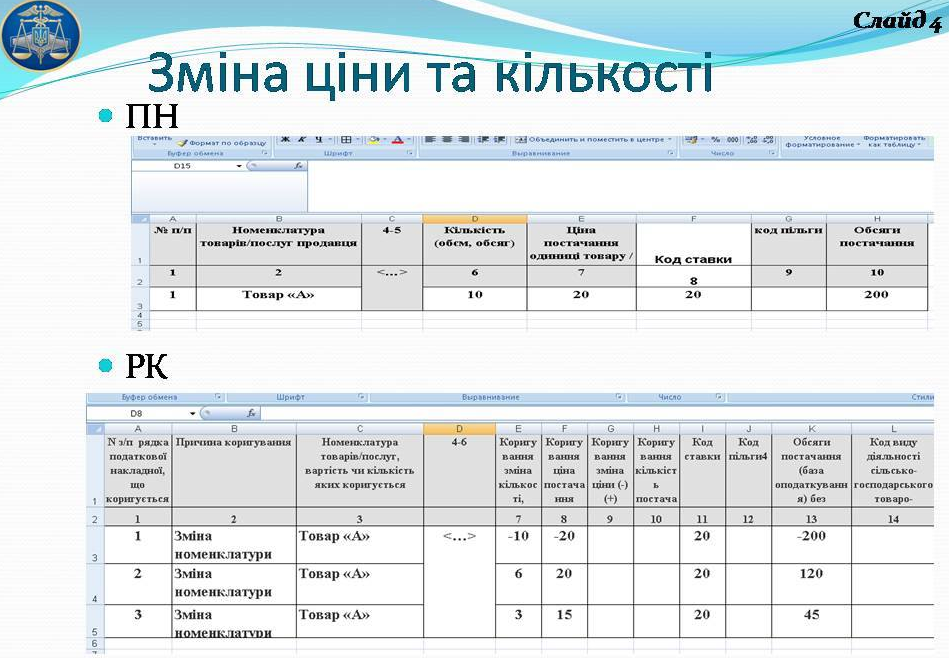

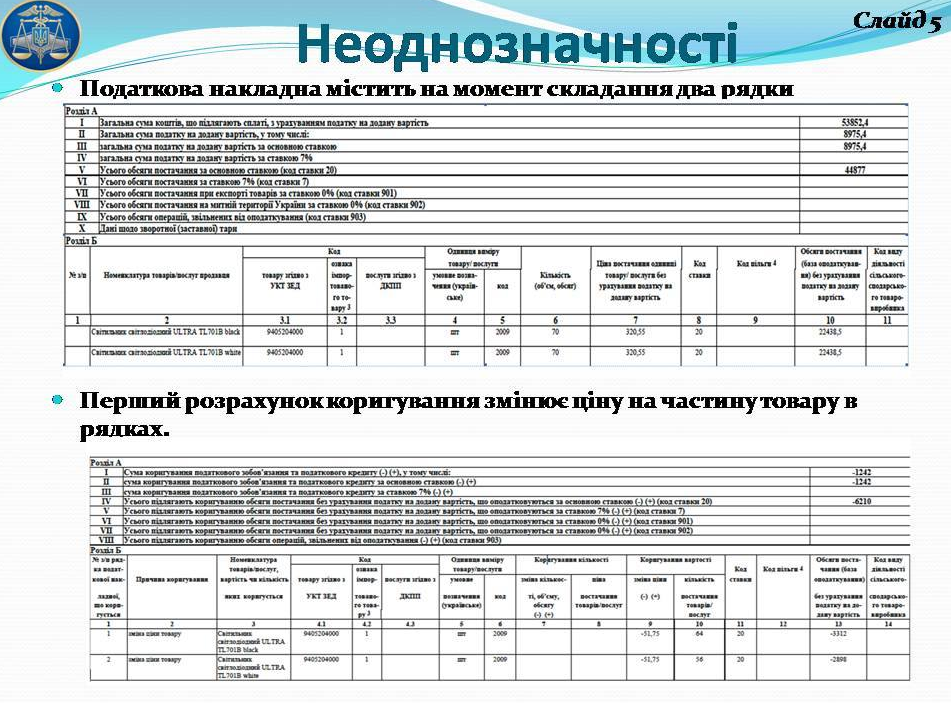

Значительное количество плательщиков обращались с ситуациями, связанными с подачей расчетов корректировки к налоговым накладным.

ГУ ГФС в г. Киеве обнародовала презентационные материалы с примерами заполнения расчетов корректировки.

- НДС

- /

- Рома

Коллеги, у меня 2 вопроса:

1). Подскажите, правильно ли я понимаю, если у меня уже была корректировка к НН на частичное изменение цены (уменьшение) т.е. в НН к-во было 600, в первой РК дали скидку на к-во 50, и сейчас у меня новая КР на частичное изменение цены (к-во 10) то я делаю 2 РК:

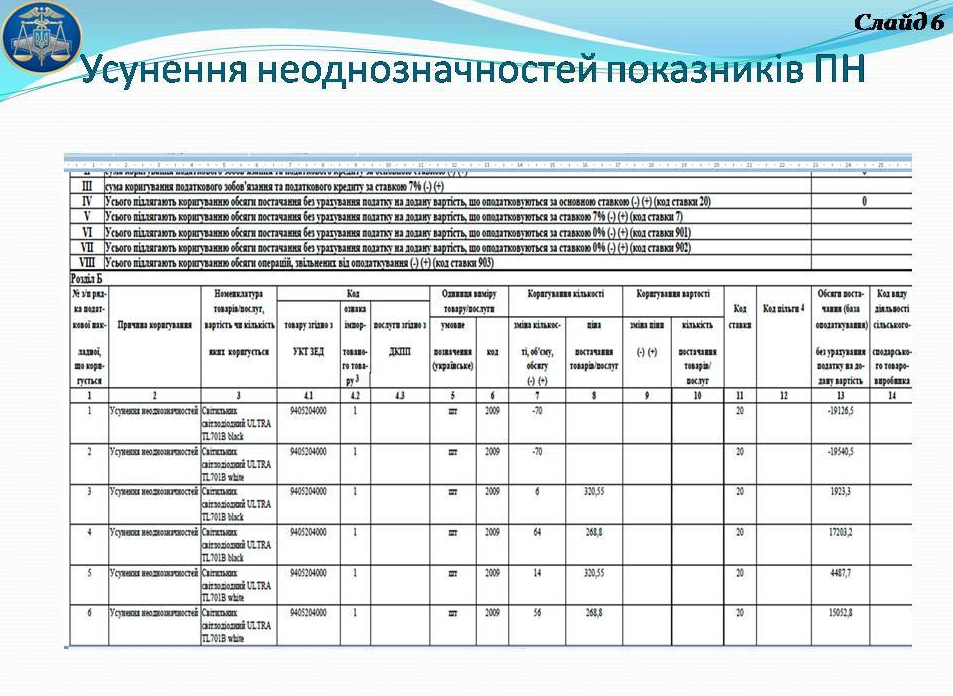

а). с причиной "усунення неоднозначностей",

б). новую РК на частичное изменение цены.?

2). кто регистрирует РК с причиной "усунення неоднозначностей", я или клиент?

- Сергій

РК на повне та часткове повернення, квитанція:

Документ не може бути прийнятий - рядок 3. Зміна кількості.

Значення поля "Причина коригування" повинно бути однаковим у відповідних рядках із негативним і позитивним значеннями обсягу Документ не може бути прийнятий - рядок 4. Зміна кількості.

Значення поля "Причина коригування" повинно бути однаковим у відповідних рядках із негативним і позитивним значеннями обсягу. Відправник: Автоматизована система "Єдине вікно подання електронних документів" ДФС України, версія 2.2.16.73

може хтось якось вийшов з цієї ситуації???

Ответить- Наталья

Таким чином фіскали дійшли висновку, оскільки ПН, складена до 01.07.2015 р., реєстрації не підлягає, розрахунок коригування до неї теж не може бути зареєстрованим в ЄРПН.

(ІПК ДФСУ від 07.03.2018 р. № 915/6/99-99-15-03-02-15/ІПК)

https://epodatok.com.ua/ua/news/13980

Ответить

- Бух

Коллеги, обьясните, пожалуйста, как сделать следующее РК:

кол-во в НН 10 шт. по цене 20 грн. = 200 грн.

Дали скидку на 3 штуки из 10 в размере 3 грн. Т.е. у меня 7 шт. должно остаться по цене 20 грн. и 3 шт. по цене 17 грн.

Что предлагает ДФС:

снять всю строку с НН: -20 к-во 10 = -200

новая строка: +19,1 к-во 10 = +191

Вы тоже так делаете?

Ответить- Бух

МК, насколько я поняла, это вы описали причину, если была НН, а к ней уже была корректировка. Такую РК я уже сделала, и она зарегистрирована. А сейчас у меня есть акт скидки на 3 шт. из 10. Мне нужно сделать РК на изменение цены, но не на всю номенклатуру (т.е. не на 10 шт.), а на 3 шт.

А как сделать, не понятно. ДФС отвечает, что у них нет разьяснений и они не могут это коментировать.

Ответить