Отрицательное значение по НДС

Формирование ОЗ

Отрицательное значение рассчитывается по правилам п. 200.1 НКУ как разница между суммой налогового обязательства (НО) отчетного (налогового) периода и суммой налогового кредита (НК) такого отчетного (налогового) периода. «Языком» декларации по НДС:

если в текущем периоде НК (стр. 17) больше НО (стр. 9), то полученное ОЗ в полной сумме указываем в стр. 19 НДС-декларации

Это и есть отрицательное значение налога за отчетный период (т. е. декларируем возникший «минус»). А вот перейдет ли ОЗ в следующие периоды, зависит от его движения ниже по строкам декларации по НДС.

Далее плательщик принимает решение, как распорядиться образовавшимся ОЗ, и в зависимости от такого решения, а также от суммы реглимита и состояния расчетов с поставщиками, заполняются строки раздела III декларации по НДС (далее — Декларации). А теперь об этом подробнее.

«Минус» по строкам НДС-декларации

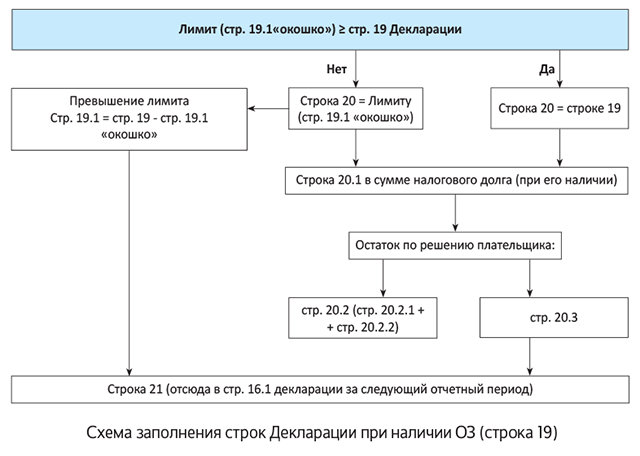

Для начала нужно выяснить сумму регистрационного лимита (ΣНакл). Причем нам понадобится самое «свежее» значение реглимита на дату предоставления Декларации. Данное значение вписываем «в справочное окошко» стр. 19.1 — «сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації».

Имейте в виду: если лимит («окошко» в строке 19.1) окажется равен или больше ОЗ, то строку 19.1 оставляем пустой (то есть заполнено будет только «окошко»).

Вместе с тем «справочное окошко» стр. 19.1 подлежит заполнению всегда, если заполнена строка 19 декларации по НДС (см. 101.23 БЗ). А в стр. 19.1 вписываем именно сумму превышения стр. 19 над реглимитом из «справочного окошка».

Для суммы ОЗ, оказавшейся в строке 19.1, «одна дорога» — она может быть зачислена исключительно (!) в счет НК следующего периода,

поэтому ее сразу «спускаем» в строку 21 декларации по НДС (а оттуда — в стр. 16.1 декларации за следующий отчетный период).

В стр. 20 показывают ОЗ (в пределах лимита регистрации), которым плательщик должен распорядиться в текущем периоде. В эту строку переносят:

— значение стр. 19 (если стр. 19 ≤ лимита регистрации);

— собственно, сам лимит (стр. 19.1 «окошко»), то есть разницу: стр. 19 - стр. 19.1 (если стр. 19 > лимита регистрации).

Схематично изобразить заполнение строк Декларации при заполненной строке 19 можно следующим образом (см. рисунок на с. 3).

ОЗ, которое вписалось в рамки реглимита, в первую очередь, направляем на погашение долга (в том числе отсроченного или рассроченного, п.п. «а» п. 200.4 НКУ) при его наличии. Для этого заполняют строку 20.1 декларации по НДС (п. 4 п. 5 разд. V Порядка № 21). Учтите: начисленные на такой долг (и не уплаченные) штрафы и пеня также подпадают под определение налогового долга (см. пп. 14.1.39 и 14.1.175 НКУ). Поэтому ОЗ в таком случае записывают в эту строку с учетом штрафов и пени (на наш взгляд, такой зачет можно рассматривать как уплату этих доначислений)*. Оставшаяся часть ОЗ может принимать участие в расчете бюджетного возмещения (БВ).

* Причем налоговики на сумму ОЗ, направляемую в погашение налогового долга по НДС, уменьшают плательщикам реглимит (см. письмо ГФСУ от 12.01.2016 г. № 349/6/99-99-19-03-02-15.). Однако с таким подходом можно спорить (см. «Налоги и бухгалтерский учет», 2018, № 44, с. 46).

В результате плательщик вправе принять решение о направлении использования только той суммы ОЗ, которая «вписалась» в размер лимита на дату предоставления Декларации и, соответственно, осталась после погашения налогового долга при его наличии (стр. 20 - стр. 20.1).

В зависимости от принятого решения дальше заполняем строки раздела III декларации по НДС. Указываем в строке:

— 20.2 — сумму ОЗ, которая (по заявлению плательщика) подлежит бюджетному возмещению (п.п. «б» п. 200.4 НКУ). Плательщик может требовать возмещения на текущий счет (стр. 20.2.1) или в счет погашения обязательств/долга по другим платежам, уплачиваемым в госбюджет (стр. 20.2.2; подробнее см. с. 7);

— и /или 20.3, если ОЗ зачисляется в состав налогового кредита следующего отчетного (налогового) периода (такую сумму учитывают как переходящий «минус») (п.п. «в» п. 200.4 НКУ). Из этой строки «минус» добавляем к значению в строке 21.

Имейте в виду:

плательщик сам решает, заявлять или не заявлять БВ, то есть обязательных требований при оплаченном НК непременно заявлять БВ нет (!)

Поэтому можно: заявить к БВ весь «минус» из стр. 20.2 (или его часть) либо вообще не заявлять БВ, а такой «минус» перенести на следующий период— в следующую декларацию, минуя стр. 20.2 (т. е. из стр. 20 — в стр. 20.3 и 21, а оттуда — в стр. 16.1 декларации следующего периода).

Напомним, «минус» в декларации можно заявлять к БВ сразу (то есть уже в первом периоде его возникновения, а не через период, как это было до 01.01.2015 г.). Причем БВ и ОЗ совсем не одно и то же. Ведь для того, чтобы «минус» «превратился» в бюджетное возмещение, необходимо соблюдать БВ-условия (п. 200.4 НКУ). Но это уже другая история (подробно читайте на с. 7 этого номера).

Итак, если в декларации по НДС заполнена стр. 21 (т. е. возникло ОЗ, переходящее на следующий период в стр. 16.1), возникает необходимость составлять таблицу 1 приложения Д2.

Кроме того, есть еще одно основание обязательной подачи приложения Д2, когда правопреемник заявляет налоговый кредит на сумму ОЗ, полученного от реорганизованного юрлица. В таком случае могут быть задействованы таблица 2 (заявление реорганизуемого плательщика) и таблица 3 (заявление правопреемника) приложения Д2 (см. «Налоги и бухгалтерский учет», 2017, № 30, с. 24).

Заполняем приложение Д2

Общие принципы.Идея заполнения приложения Д2 сводится к тому, чтобы расшифровать ОЗ по периодам (!) его возникновения. Для этого служит таблица 1 приложения Д2.

«Изюминка», которая держит плательщиков в напряжении, в том, что порядок заполнения приложения Д2 законодательно не прописан ни в НКУ, ни в Порядке № 21. Признают эту неурегулированность налоговики и в то же время предлагают свой вариант (письмо ГФСУ от 22.07.2016 г. № 15908/6/99-99-15-03-02-15).

В общем, на сегодняшний день существует два подхода заполнения приложения Д2, и отличаются они порядком определения периодов возникновения ОЗ. В любом случае, оба эти подхода имеют полное «право на жизнь» (подробно об этом см. «Налоги и бухгалтерский учет», 2018, № 13, с. 5).

Опишем ниже общие принципы заполнения таблицы 1 приложения Д2, опираясь на рекомендации контролеров (см. письма ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17, от 11.10.2017 № 2205/ІПК/16-31-12-01-34, 101.23 БЗ):

1. Периоды возникновения ОЗ определяются в приложении Д2 в хронологической последовательности (о принципе хронологии ниже расскажем детальнее). Если в текущем периоде у вас впервые появилась строка 21, то периодом возникновения «первого минуса» будет такойтекущий (!) период.

2. Строка «Усього» графы 4 в приложении Д2 должна соответствовать строке 21 Декларации. Если в стр. 21 (в составе ОЗ) все еще «сидит» остаток «старых» переплат, возникших по состоянию на 01.07.2015 г., его отдельно выделяют в предпоследней строке «Залишок...» приложения Д2.

Напомним, что с переходом на спецсчета с 1 июля 2015 года суммы старых переплат «вливались» в ОЗ (увеличивали его) в декларации за июль/III квартал 2015 года (п.п. 3 п. 34 подразд. 2 разд. ХХ НКУ; письмо ГФСУ от 22.06.2015 г. № 22408/7/99-99-19-03-01-17). Поэтому такая сумма (ее часть) до сих пор все еще может «болтаться» в декларациях в составе ОЗ. На этот случай для нее в Д2 отведена «своя» строка.

3. Если ОЗ отражаем на основании налогового уведомления-решения (НУР), которым увеличен остаток ОЗ, то в графе 2 таблицы 1 приложения Д2 в периоде возникновения ОЗ указываем месяц и год, в котором составлен НУР (см. 101.23 БЗ).

Принцип хронологии.Детализация ОЗ, которое переносится в состав НК следующего отчетного (налогового) периода, осуществляется только в части периодов его возникновения. Причем налоговики рекомендует заполнять графы таблицы 1 приложения Д2 к Декларации в хронологическом порядке возникновения сумм ОЗ, отраженного в графе 4 «Усього» таблицы 1 приложения Д2.

То есть, в первую очередь «убираем» самый старый «минус» (из строки 16.1 Декларации) из самых нижних строк приложения Д2, потом — следующий за ним и т. д.

В общем, ОЗ выбывает в хронологическом порядке его возникновения — «снизу вверх». Таким образом, «минус» в стр. 21 формируется, прежде всего, из «чистого» (стр. 17 - стр. 16.1) НК текущего (!) периода (не ОЗ, а именно НК). А уже потом, если стр. 21 больше «чистого» текущего НК, то по хронологии берем НК из предыдущих периодов в порядке убывания.

Рассмотрим на примере заполнение приложения Д2, ориентируясь на рекомендации фискалов. Исходные данные см. в табл. 1.

Таблица 1. Строки Декларации

На основании данных Декларации из таблицы 1 заполняем приложение Д2 (табл. 2).

Таблица 2. Приложение Д2

|

№ п/п |

Периоды |

||||||||

|

Май |

Июнь |

Июль |

|||||||

|

2 |

3 |

4 |

2 |

3 |

4 |

2 |

3 |

4 |

|

|

1 |

05 |

2018 |

10000 |

06 |

2018 |

8000 |

07 |

2018 |

5000 |

|

2 |

05 |

2018 |

3000 |

||||||

|

Всего в гр. 4 |

10000 |

11000 |

5000 |

||||||

Май 2018 года. В Декларации за май появился первый «минус» (строка 21), поэтому, очевидно, что первый период возникновения ОЗ в приложении Д2 указываем май 2018 года (см. табл. 2).

Июнь 2018 года. ОЗ из Декларации за май «перетекает» в строку 16.1 Декларации за июнь (10000). Здесь сформировано ОЗ в сумме 11000 (строка 21 Декларации за июнь). Так как строка 21 (11000) больше «чистого» текущего НК за июнь 2018 года (8000), то сумма такого текущего кредита в полном объеме попадает в приложение Д2 как «свежий минус». Подлежит дальнейшей расшифровке в приложении Д2 оставшаяся сумма ОЗ, которая рассчитывается как разница между строкой 21 (11000) и текущим «чистым» НК (8000), а значит, оставшаяся часть ОЗ «родом» из мая составляет 3000 (11000 - 8000).

Июль 2018 года. Сформированное ОЗ на общую сумму 5000 (стр. 21 Декларации) меньше текущего «чистого» НК (10000), следовательно, в приложении Д2 отражаем всю сумму ОЗ (5000) с периодом возникновения июль 2018 года (см. табл. 2).

Другой подход сводится к сравнению строки 9 с текущим «чистым» кредитом (стр. 17 - стр. 16.1). Каждый отчетный период, в котором текущий «чистый» кредит превышает строку 9, считается периодом возникновения ОЗ.

Так, исходя из нашего примера, за май 2018 года приложение Д2 будет заполнено точно так же, как и при первом варианте (см. табл. 2).

В июне 2018 года в приложении Д2 показываем также два периода возникновения ОЗ. Но оставляем всю сумму ОЗ «родом» из мая 2018 года (10000) и добавляем ОЗ из июня 2018 года — 1000 (стр. 9 - - (стр. 17 - стр. 16.1)) за июнь 2018 года.

В приложении Д2 к Декларации за июль 2018 года остается ОЗ, возникшее в июне 2018 года (1000), и непогашенный остаток ОЗ, возникший в мае 2018 года (4000). В июле «минус» не возникает, поскольку строка 9 больше текущего «чистого» кредита (строка 17 - строка 16.1) такой Декларации.

Интересный момент. Отсутствие законодательного требования соблюдать хронологию позволяет плательщику погашать «минус» в любом ином порядке. То есть, выбрав выгодный для себя механизм, плательщик может всегда приберечь «нужный минус». Например, в будущем вы планируете заявить БВ и хотите сохранить «старенькое» ОЗ, которое «железно» подтверждено оплаченным НК (например, импортной таможенной декларацией). В таком случае в первую очередь можно погашать текущими НО более «свежий» минус, а «нужный минус» дальше «тянуть» в приложении Д2. В общем, принцип хронологии можно назвать условным, ведь никаких обязательных правил его соблюдения законодательно не установлено, а письма налоговиков носят всего лишь рекомендательный характер, с чем они, собственно, сами соглашаются (см. письмо ГФСУ от 11.05.2018 г. № 2082/6/99-99-15-03-02-15/ ІПК).

Хотя, подход налоговиков, думаем, плательщику более выгоден, так как позволяет избежать проблем с давним ОЗ. Ведь раньше налоговики постоянно пытались «выкосить» старое ОЗ. Об этом ниже.

ОЗ не имеет срока давности

Напомним, срок давности, установленный п. 102.5 НКУ, касается возврата излишне перечисленных сумм налога и/или их возврата из бюджета. А как вы хорошо знаете, ОЗ не является ни тем, ни другим.

Кроме того, срок давности начинает исчисляться с момента возникновения переплаты и/или с момента получения права на такое возмещение. Все дело в том, что ОЗ «перетекает» через строки Декларации (стр. 16.1 и стр. 21) из периода в период, то есть декларируется на протяжении каждого периода до ее полного погашения либо вплоть до аннулирования регистрации плательщиком НДС. Следовательно, отсутствует точка исчисления срока давности.

В целом налоговики соглашаются и позволяют плательщику заявлять БВ, сформированное за счет «старого» ОЗ, без оглядки на срок в 1095 дней. Однако при этом выдвигают условие — суммы НДС, из которых сформировано ОЗ, должны быть уплачены поставщикам товаров/услуг (см. письма ГФСУ от 05.01.2018 г. № 72/6/99-99-12-03-02-15/ІПК, от 16.03.2018 г. № 1054/6/99-99-15-03-02-15/ІПК).

Действительно, ОЗ, состоящее из НК, сформированного при оприходовании товара, не оплаченного поставщикам, не может принимать участие в БВ, поскольку не выполняются условия признания такой суммы БВ (п. 200.4 НКУ). Вместе с тем это вовсе не означает, что такая сумма не может продолжать учитываться в составе «перетекающего» ОЗ до полного его погашения налоговыми обязательствами.

К тому же мы убеждены, что этот вывод справедлив даже в том случае, если истекли 1095 дней по сделке, НК по которой сформировал такое ОЗ. Ведь далеко не всегда срок давности по сделке ограничивается 1095 днями (подробнее см. «Налоги и бухгалтерский учет», 2016, № 78, 2017, № 58, с. 92). Дело в том, что в НКУ нет норм, которые требуют «убирать» ОЗ из Декларации с привязкой к какому-либо сроку, вообще.

А что касается корректировки «входящего» НК по полученному, но по истечении срока давности, так и по неоплаченному товару — это уже совсем другая история. Здесь следует рассматривать конкретные условия истечения срока давности по каждой отдельно взятой сделке, а не всей суммы ОЗ по Декларации. Более того, вопрос корректировки «входящего» НК достаточно спорный (см.«Налоги и бухгалтерский учет», 2018, № 57, с. 6).

выводы

- Плательщик вправе принять решение о направлении использования только той суммы ОЗ, которая «вписалась» в размер лимита на дату предоставления Декларации и, соответственно, осталась после погашения налогового долга при его наличии (стр. 20 - стр.20.1).

- Существует два подхода к заполнению приложения Д2, и зависят они от порядка определения периодов возникновения ОЗ. Плательщик может самостоятельно решить, какой подход использовать.

- Налоговики признают «старое» ОЗ, без оглядки на срок в 1095 дней. Правда, с «входящим» НК по полученным, но не оплаченным по истечении 1095 дней товарам (услугам) могут быть «качели».

Другие материалы из "Налоги и бухгалтерский учет", 2018, № 62:

Возмещение НДС

Дешевые продажи: НДС-последствия

Исправляем отрицательное значение в НДС-декларации

Заполняем декларацию… после проверки

Зачет БВ в счет уплаты денежных обязательств и погашения налогового долга

«Отрицательное значение? Ну и что?», или Последствия НДС-минуса

«Минус» из декларации переходит в НК правопреемника

«Старое» БВ в следующем периоде декларируют в текущей декларации

Кто уже задекларировал БВ, зачесть его в состав НК не может

НДС-разрегистрация и НДС-минус

НДС-разрегистрация и НДС-минус Чем запомнился июль

Подписаться на "Налоги и бухгалтерский учет"

- Отчетность

- /

- НДС

- /