Для ФЛП-общесистемщиков и лиц, осуществляющих независимую профдеятельность, разработали формы для учета доходов и расходов вместо книг

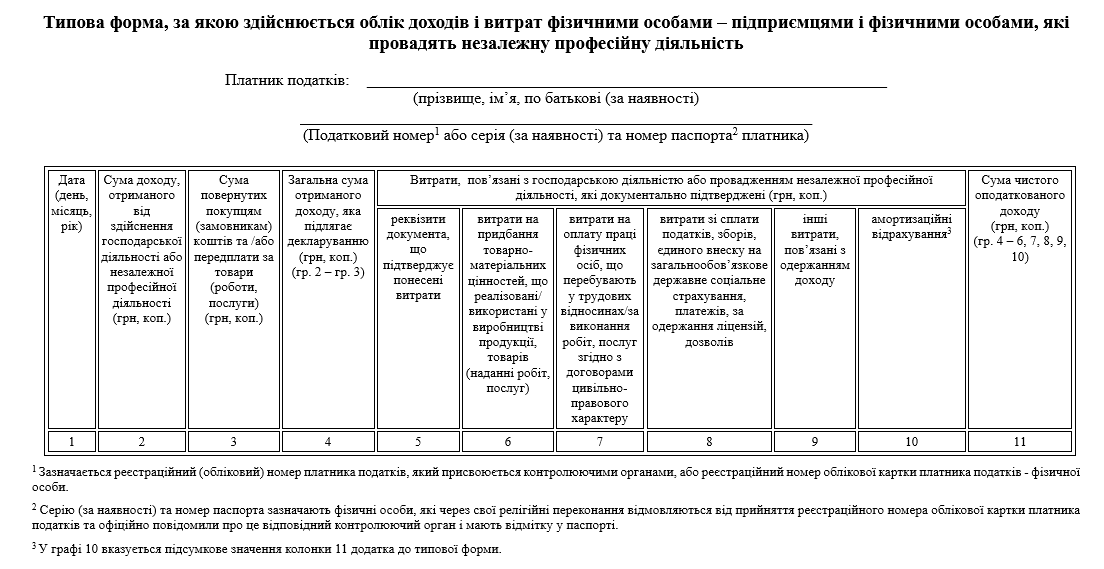

С 01.01.2021 г. физические лица - предприниматели на общей системе налогообложения и физические лица, осуществляющие независимую профессиональную деятельность, обязаны вести учет доходов и расходов по типовой форме. Учет доходов и расходов может вестись в бумажном и / или электронном виде, в том числе через электронный кабинет.

Вместе с тем нормы по ведению учета доходов и расходов в форме Книги, ее порядок ведения Законом № 786 исключены из Кодекса.

Минфин обнародовал проект приказа, которым будут утверждены типовые формы для учета доходов и расходов.

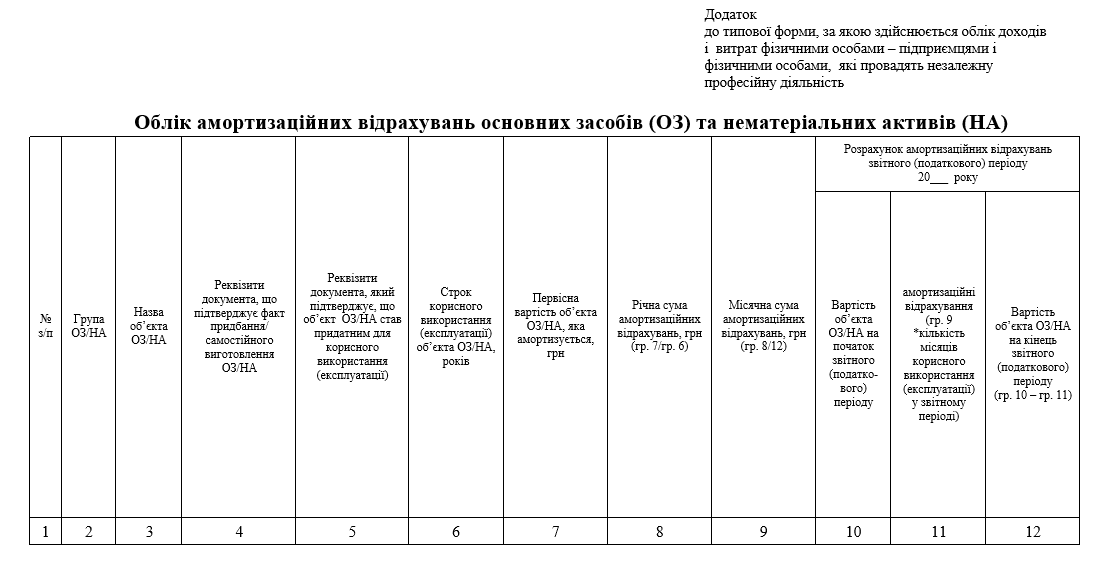

Кроме того, в проекте приказа предлагается обеспечить реализацию отдельных положений Кодекса для физических лиц - предпринимателей в части включения в состав расходов амортизационных отчислений с ведением их учета и отражением в типовой форме, что позволит налогоплательщику реализовать свои законодательные права, а контролирующим органам - улучшить уровень администрирования налогов для указанной категории плательщиков.

Проектом приказа предусмотрено, что в случае принятия решения физическим лицом - предпринимателем вести учет по типовой форме на бумажных носителях в Кодексе отсутствуют требования относительно шнуровки и осуществления регистрации такой типовой формы в контролирующем органе.

Замечания и предложения по содержанию проекта приказа просим предоставлять в письменной и электронной форме в течение месяца со дня публикации этого объявления по следующим адресам:

Министерство финансов Украины, 01008, г. Киев-8, ул. Грушевского, 12/2, Е-mail: infomf@minfin.gov.ua.

Государственная регуляторная служба Украины, 01001, г. Киев-11, ул. Арсенальная, 9/11, E-mail inform@drs.gov.ua

- ФЛП

- ,

- Предприниматели

- ,

- Доходы

- ,

- Расходы

- ,

- Амортизация

- ,