Примеры заполнения нового Регистра учета доходов у единоналожников

Автор: Мирошниченко Виталина, налоговый эксперт.

Как мы уже выяснили, с 01.01.2021 г. единоналожники могут забыть старую Книгу доходов (и расходов) и завести новый Регистр произвольной формы. И вот тут понеслось: как он должен выглядеть? разбивать ли в нем доход на нал и безнал? нужна ли ему титульная страница («титулка»)? заполнять ли его с копейками или без? как отразить возвраты и комиссию? Сейчас ответим на все вопросы с примерами!

Должна ли быть «титулка» у Регистра произвольной формы?

Регистр учета доходов — это документ, связанный с исчислением налогов. На его основании единоналожник будет заполнять декларацию. Поэтому «титулка» нужна, чтобы идентифицировать наши записи.

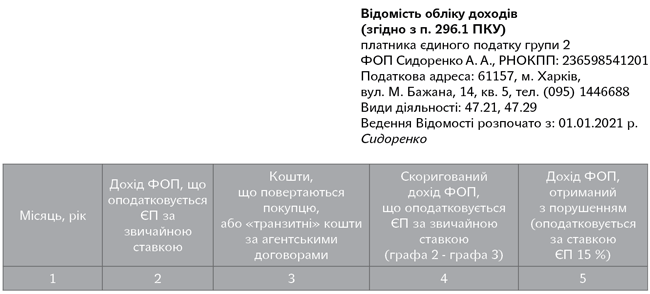

Что в ней указать? Название. Например, «Відомість обліку доходів (згідно з п. 296.1 ПКУ)». А если речь идет о плательщике НДС — «Відомість обліку доходів і витрат (згідно з п. 296.1 ПКУ)». Ф. И. О. предпринимателя. Можно указать в какой он группе единого налога. Его ИНН и налоговый адрес (т. е. адрес, по которому ФЛП стоит на учете в налоговой). Фактическое место деятельности роли не играет, так как в учетном регистре вы будете записывать доход, полученный от всех видов деятельности, — по всем торговым точкам. Дату начала ведения регистра. Например, «Ведення Відомості розпочато з: 01.01.2021 р.». Подпись ФЛП.

Также на «титулке» можно указать коды видов деятельности ФЛП, включенные в Реестр единоналожников.

Если ФЛП хочет вести Регистр в электронной форме, нужно ли его подписывать электронной подписью?

Нет. Да мы и не сможем этого сделать физически. Если вы захотите придать больше веса вашему электронному Регистру (ну, например, в случае, если с первичкой на доход не все гладко), то сделайте для него «титулку» и периодически распечатывайте его и подписывайте вручную. По аналогии, как делают юрлица с электронной кассовой книгой.

Нужно ли разбивать доход на нал и безнал?

Разбивать доход на нал и безнал (как в Книге) больше не нужно  .

.

Можно ли записывать доход в Регистр ежедневно?

Да, конечно. Это — не нарушение.

Но не забудьте обязательно подводить месячные итоги! Кроме того, единоналожникам группы 3 для заполнения отчета понадобятся итоги за: квартал, полугодие, три квартала и год.

Нужно ли указывать в Регистре, от кого и за что получен доход?

Нет, такая детализация не нужна. Но как мы уже говорили, налоговики требуют, чтобы на доходы у ФЛП были первичные документы.

Обязательно ли указывать копейки при заполнении Регистра?

Поскольку декларация (новая объединенная) заполняется с копейками, значит, и в произвольном Регистре нужно указывать доход с копейками.

Достаточно ли заполнять в Регистре две графы: «Месяц» и «Доход»?

Смотря, о какой деятельности идет речь. В большинстве случаев двумя графами мы не обойдемся.

Предлагаем такую форму Регистра (плательщики НДС могут добавить еще одну графу «Расходы»):

Дело в том, что единоналожник в декларации обязан показать отдельно:

1) доход, который облагается по обычной ставке ЕН (свернуто): от разрешенных видов деятельности, указанных в Реестре единоналожников; не выше лимита для своей группы; доход от имущества, бесплатно полученного по письменным договорам; списанная кредиторская задолженность с истекшим сроком давности (для плательщиков НДС);

2) доход, который облагается ЕН по ставке 15 % (свернуто): от запрещенных для ЕН видов деятельности и, если речь идет о единоналожниках групп 1 и 2, — не предусмотренных для этих групп видов деятельности; от видов деятельности, не указанных в Реестре единоналожников (для единоналожников групп 1 и 2); от неденежных расчетов (типа бартера, взаимозачета); превышение годового лимита дохода для соответствующей группы ЕН.

По такой логике эти доходы разумно «итожить» в разных графах!

Далее, иногда приходится возвращать покупателю полученную от него оплату. Если она уже попала в доход, ее надо вычесть. Значит, нужна еще одна графа для возвратов (графа 3). В ту же графу стоит вносить и «транзитные» средства, которые проходят через единоналожника по агентским договорам, но не принадлежат ему (об этом см. вопрос по комиссионерам ниже).

Учтите, что все возвраты обязательно нужно оформлять документально (претензия, расторжение договора, письмо-заявление о возврате средств, ТТН на возвращенный товар, платежка и т. п.).

А раз есть графа для возвратов, то нужна графа для откорректированного дохода, за вычетом возвратов (графа 4).

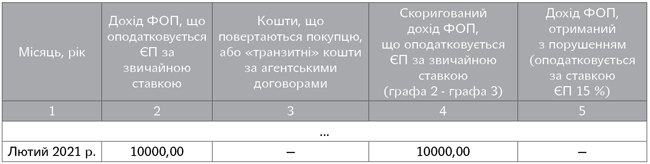

На какую дату отражать доход в Регистре?

Правила налогового учета для ФЛП на едином налоге не поменялись. Доход по-прежнему отражаем в момент получения денег (наличных или безналичных). Факт отгрузки товара или предоставления услуг роли не играет.

Единственное отличие, сейчас доход отражаем не в день его получения, а в месяце его получения. Например, ФЛП в январе отгрузил товара на сумму 20000 грн, а оплату за него получил в феврале. Другого дохода в феврале не было. В этом случае запись в Регистре по строке февраля будет выглядеть так.

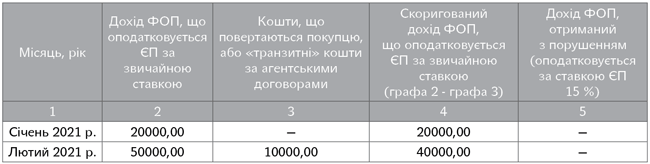

Как отразить в Регистре возвраты?

Предположим, что в январе покупатель оплатил единоналожнику за товар 20 тыс. грн. Другого дохода у ФЛП не было. Товар отгружен в феврале. В феврале покупатель вернул часть товара в связи с браком — на сумму 10 тыс. грн. А единоналожник вернул ему эти деньги. При этом единоналожник получил в феврале от других покупателей 50 тыс. грн дохода. Это может выглядеть так:

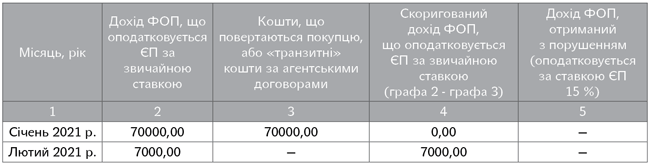

Как показать в Регистре вознаграждение комиссионера?

По посредническим договорам (договоры комиссии, поручения, транспортного экспедирования и агентские договоры) доходом является только комиссионное вознаграждение (п. 292.4 НКУ). Поэтому если все расчеты у вас происходят по безналу, в доход записываем только его.

Если же комиссионер получает оплату от покупателей наличкой, а затем перечисляет ее комитенту, то эти «транзитные» суммы в идеале нужно оприходовать, т. е. записать в Регистр учета доходов.

Но поскольку «транзитные» средства единоналожнику не принадлежат, то после оприходования их надо вычесть из дохода. Сделать это лучше в том месяце, в котором вы возвращаете их комитенту.

Например, единоналожник-комиссионер получил оплату наличными за товар комитента 25 января в сумме 70 тыс. грн. На следующий день он перечислил эти деньги комитенту. А вознаграждение от него получил 1 февраля в размере 7 тыс. грн. Других операций в январе и феврале у него не было. В этом случае Регистр учета доходов может выглядеть так:

Другие материалы из "Бухгалтер 911", 2021, № 8:

- Объединенная отчетность с типом «Справочная»: ситуация на сегодня

- Единый счет для уплаты налогов: знакомимся ближе

- Выплачиваем дивиденды: организационные вопросы

- Выплачиваем дивиденды: налогово-учетные вопросы

- Обсуждаем регистр учета доходов (и расходов) ФЛП

- Новый-старый код КОАТУУ в отчетности

- Минимальные «алко-цены»: налоговики о «жести»

- Обновленная акцизная декларация: что изменилось по сути?

- Новый «донорский» Закон: что нового для работодателей?

- Ошибка в коде УКТ ВЭД: есть ли право на налоговый кредит?

- Календарь бухгалтера