ЄСВ для ФЛП в 2026 году вырастет! Сколько, когда и куда платить?

В 2026 году предприниматели должны уплачивать ЕСВ за себя. Какой минимальный платеж в месяц, сроки и счет для его уплаты?

Сколько платить

Минимальный обязательный платеж по ЕСВ для ФЛП составит 1902,34 грн.

Его рассчитывают так: минимальная зарплата (текущая, то есть в том месяце, за который платим) умноженная на ставку ЕСВ.

МЗП в 2026 году составит 8647 грн. Умножаем на 22 % = 1902,34 грн.

В течение 2026 года МЗП не будет увеличиваться. Поэтому минимальная сумма ЕСВ также останется на уровне 1902,34 грн.

За квартал эта сумма составит 5707,02 грн. А за год – 22828,08 грн.

ФЛП на общей системе платят ЕСВ от чистого дохода. Но не менее минимального страхового взноса (1902,34 грн). Если в каком-то месяце вообще не было дохода или он был, но расходы за этот месяц равны доходу или даже превышают его, то чистый доход за этот месяц равен 0 грн. Соответственно и ЕСВ за этот месяц тоже составляет 0 грн.

Максимальная база начисления ЕСВ в 2026 году составляет 20 минимальных зарплат. А это 172940 грн. (8647 грн х 20).

Категории ФЛП, которые и в 2026 году будут освобождены от уплаты ЕСВ, не изменятся по сравнению с 2025 годом. Они приведены в статье Какие ФЛП могут не платить ЕСВ за себя в 2025 году.

Когда платить

Уплатить ЕСВ предприниматели должны до 20 числа месяца, следующего за отчетным кварталом (абз. 3 ч. 8 ст. 9 Закона о ЕСВ).

То есть крайний срок – 19 число соответствующего месяца (см. консультацию из категории 201.04.02 ЗІР ГНС).

Если эта дата выпадает на выходной (или праздничный нерабочий, но это в мирное время), то уплата переносится на первый после выходных рабочий день.

Будьте внимательны! Зачисление платежей не всегда происходит день в день. Поэтому не откладывайте до последнего.

Что касается сроков! Обязательно уплачивать ЕСВ следует поквартально. Но можно и ежемесячно. Такие переплаты накапливаются и затем зачисляются. Поэтому ошибки при оплате частями ежемесячно или в другие меньшие сроки не будет. Главное, чтобы на 19 число месяца, следующего за каждым отчетным кварталом, на счете ФЛП была переплата по ЕСВ в размере квартального платежа.

Переплата спишется (зачтется) только в следующем году после подачи годовой декларации. Таким образом, за год должна накопиться соответствующая переплата.

Куда платить

Уплачивать ЕСВ следует на отдельный счет. Его можно найти двумя способами.

ВНИМАНИЕ! Обычно ежегодно счета для уплаты ЕСВ обновляются. Поэтому актуальные счета будут в начале 2026 года.

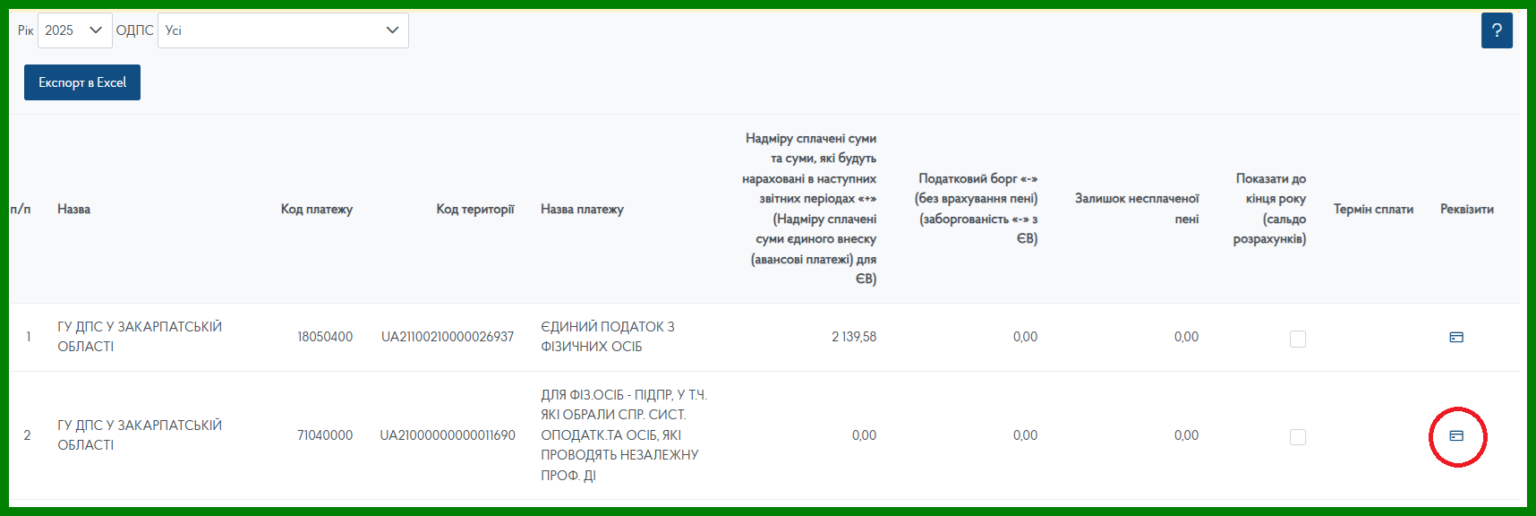

Способ На сайте ГНС Украины. Следует перейти в раздел Счета для уплаты платежей. Выбрать там нужную область, город или управление ГНС по работе с крупными налогоплательщиками. Далее выбрать “Реквизиты счетов для уплаты единого взноса на общеобязательное государственное социальное страхование”. Следующий шаг – скачать exel таблицу и взять оттуда нужный счет – единый взнос начисленный за себя, в том числе ФЛП.

Счета для уплаты платежей на сайте ГНС Украины

Счета для уплаты платежей конкретной области (на примере Закарпатской)

Реквизиты ЕСВ для ФЛП за себя (на примере Закарпатской области)

Способ В своем Электронном кабинете налогоплательщика. Следует зайти в раздел “Состояние расчетов с бюджетом”, выбрать нужный счет из перечня и нажать крайнюю правую отметку. Она похожа на платежную карту. Далее откроется окно с реквизитами для уплаты и QR-кодом.

Состояние расчетов с бюджетом в Электронном кабинете налогоплательщика

Реквизиты для уплаты ЕСВ с QR-кодом (на примере Закарпатской области)

Мищенко Екатерина

- ЕСВ

- ,

- ФЛП

- ,

- Предприниматели

- ,