Заполняем приложение с ЕСВ к декларации по единому налогу за 2025 год для ФЛП

ФЛП на едином налоге платил ЕСВ за себя в 2025 году. Ведь под освобождение он не попадает. Как заполнить приложение с ЕСВ к декларации?

Долгое время в период военного положения предприниматели имели право выбора: платить ЕСВ за себя или не платить. Такую льготу предоставляет п. 9-19 разд. VIII «Заключительные и переходные положения» Закона об ЕСВ № 2464. Особенность неоплаты заключается в том, что месяцы без оплаты ЕСВ в минимальном размере не засчитываются в страховой (и пенсионный) стаж.

На 2025 и 2026 год действие этой льготы прекращают. Поэтому не платить ЕСВ могут только льготные категории. Какие ФЛП могут не платить ЕСВ за себя в 2026 году

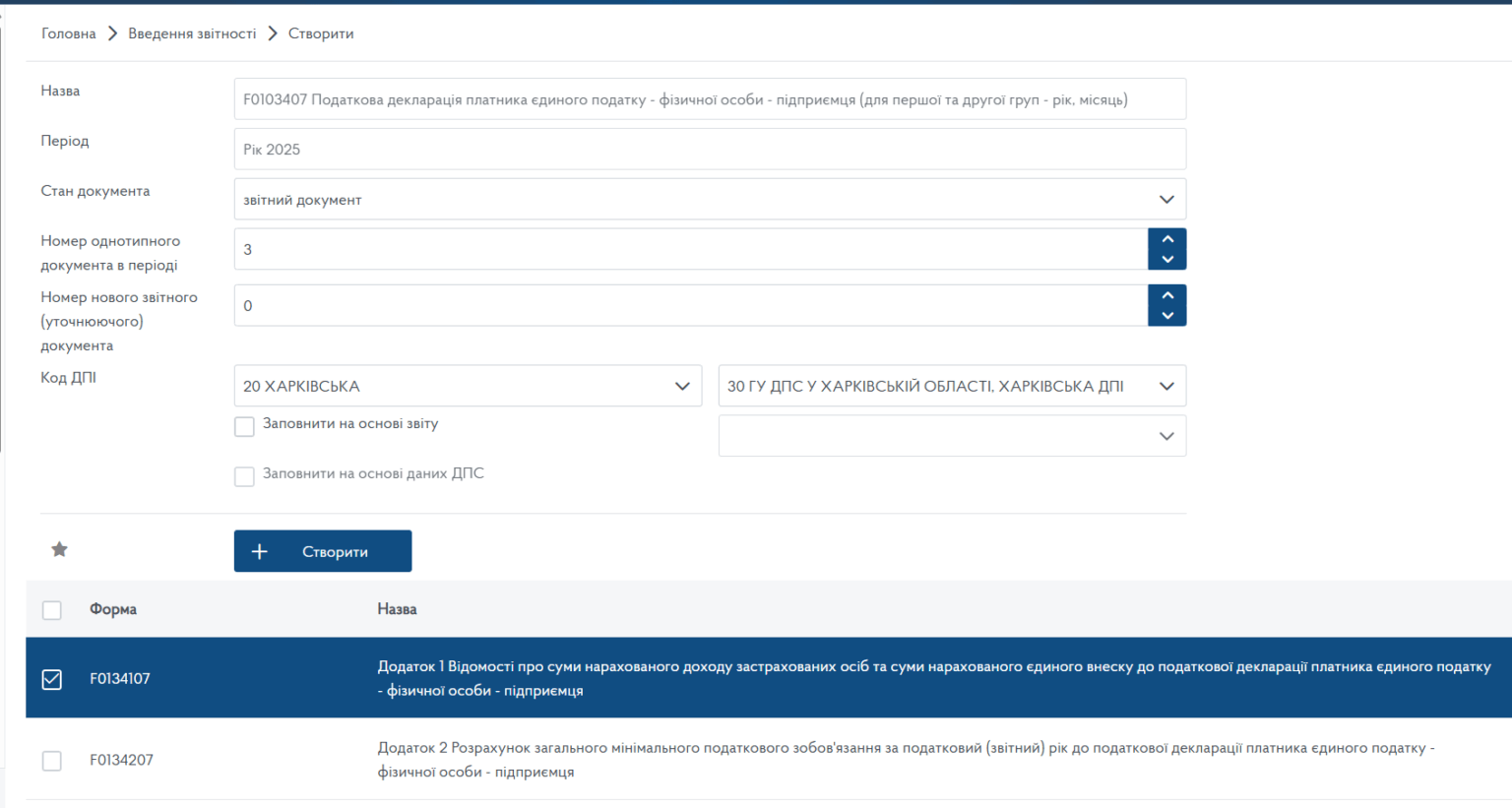

Итак, при оплате ЕСВ за себя, предпринимателю нужно заполнить приложение 1 с ЕСВ к годовой декларации по единому налогу (рис. 1).

Рис. Приложение 1 с ЕСВ к декларации по единому налогу за 2025 год

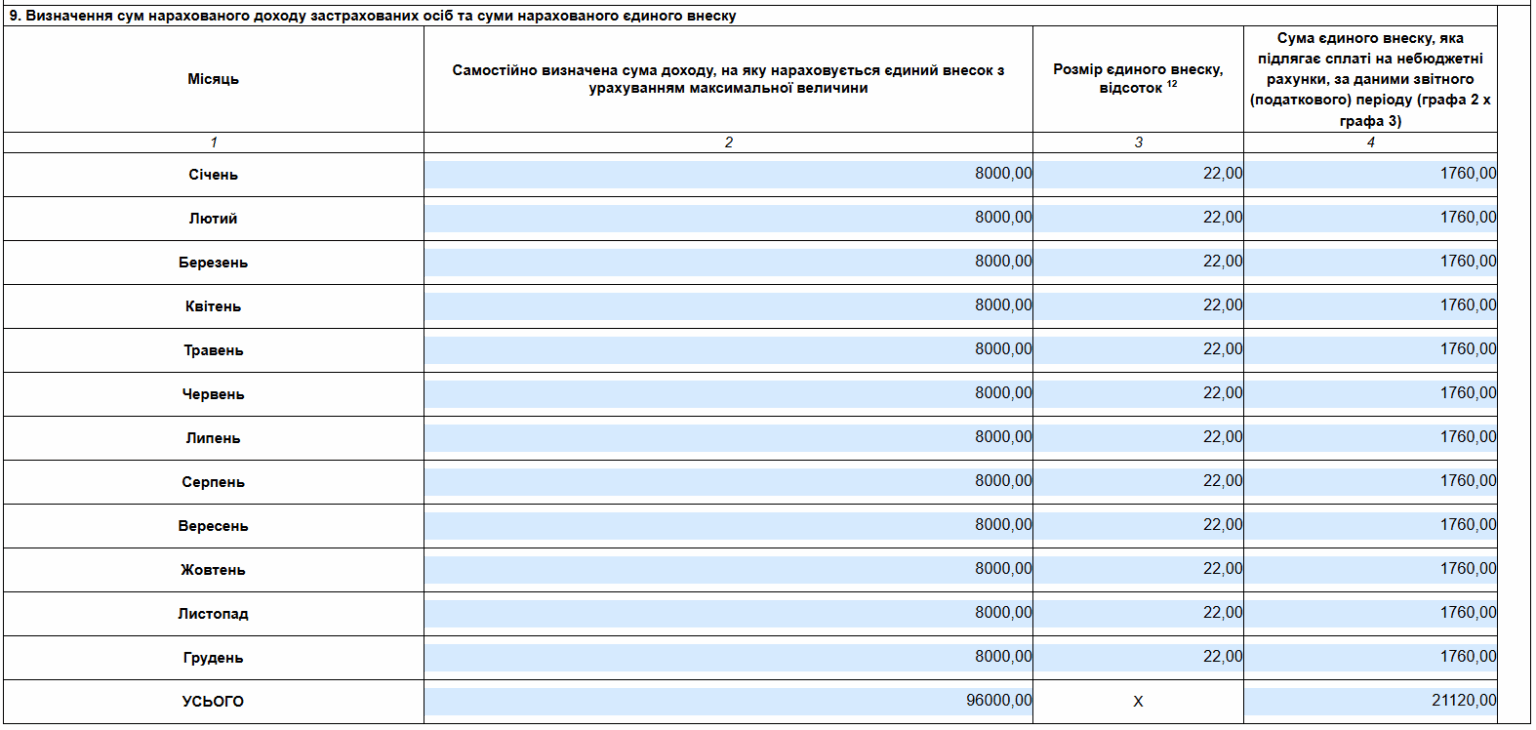

В этом приложении необходимо указать сумму ЕСВ, которая была оплачена за соответствующие месяцы. Например, если ЕСВ оплачивали за весь 2025 год, то эти месяцы следует заполнить в приложении 1 с ЕСВ (рис. 2).

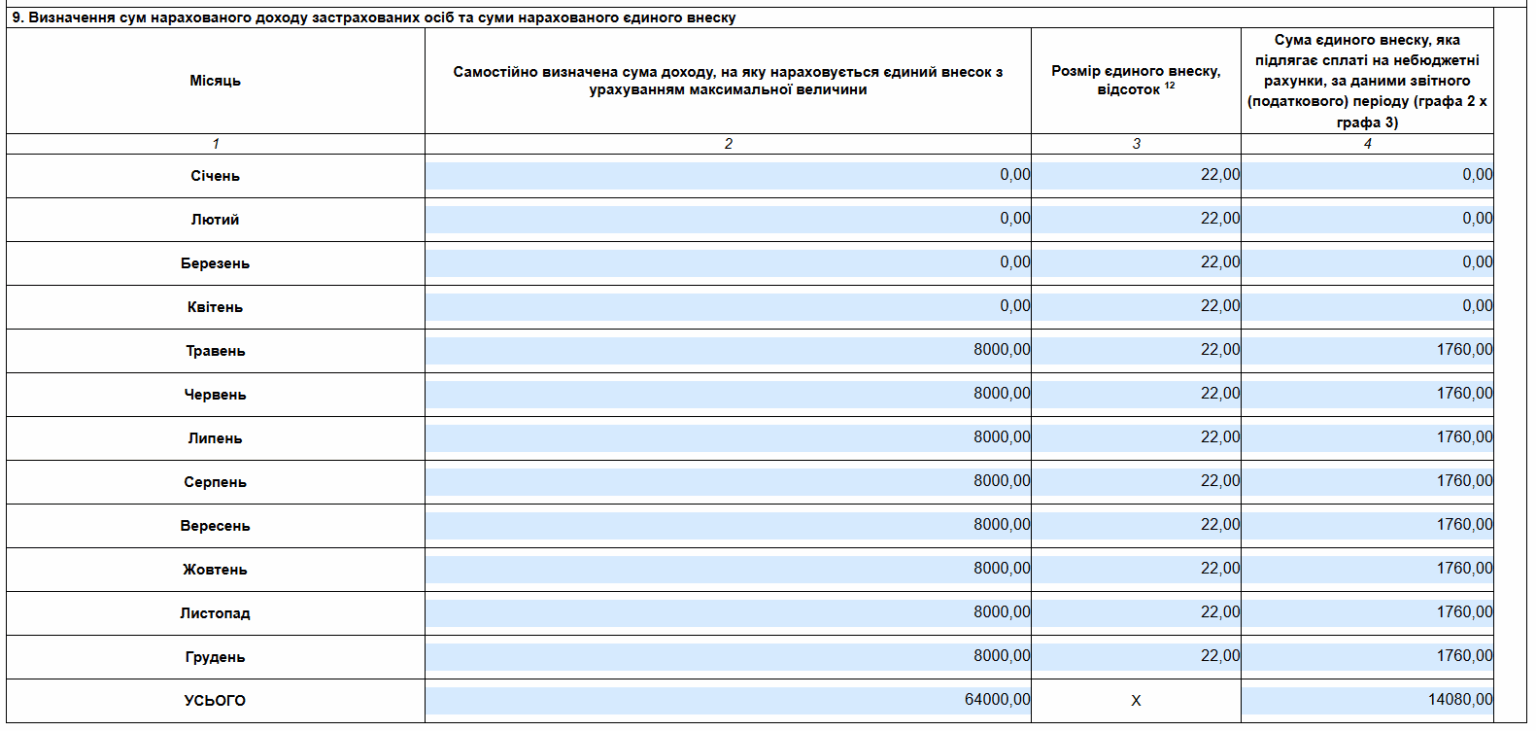

Если в определенные месяцы действовало освобождение, то за эти месяцы следует указать нули (рис. 3). А также сумму ЕСВ нужно перенести в строку 21 самой декларации по единому налогу (рис. 4).

Рис. 2. Табличная часть приложения с ЕСВ к декларации по ЕН (все месяцы оплачены ЕСВ)

Рис. 3. Табличная часть приложения с ЕСВ к декларации по ЕН (ЕСВ не оплачен в январе – апреле 2025)

Рис. 4. Строка 21 декларации по ЕН (сумма оплаченного ЕСВ за весь год)

Кстати, в шапке приложения с ЕСВ обратите внимание на поле 8. Даже если ЕСВ фактически оплачен только за некоторые месяцы, но на упрощенной системе налогообложения ФЛП находился весь год. Поэтому здесь указываем с 01.01.2025 по 31.12.2025.

Рис. 5. Заполнение поля 8 приложения по ЕСВ к декларации по ЕН

- ЕСВ

- ,

- ФЛП

- ,

- Налоговая отчетность

- ,

- Отчетность

- ,