Как облагать налогом валютные доходы ФЛП-единщика

![]()

Автор: Казанова Марина, налоговый эксперт.

В этом тематическом номере разберем горячие вопросы об учете валютных операций у ФЛП (как на едином налоге, так и на общей системе налогообложения). В частности, рассмотрим, на какую дату и по какому курсу отражаются доходы ФЛП в инвалюте, в т. ч. если они получены через платежные системы Payoneer, Wise. Будут ли доходы/расходы от курсовых разниц и продажи валюты? Какие есть ограничение по срокам валютных расчетов и др. А начнем с ФЛП-единщиков и вопроса, как им облагать налогом валютную выручку, полученную от клиентов-нерезидентов.

Базовые правила

Правила определения ФЛП-единщиком дохода, полученного в иностранной валюте, прописаны в п. 292.5 НКУ. Так,

доход в иностранной валюте пересчитывается в гривни по официальному курсу НБУ на дату получения дохода

В свою очередь, датой получения дохода для ФЛП-ЕН является дата поступления средств плательщику единого налога в денежной (наличной или безналичной) форме (п. 292.6 НКУ).

При этом следует отдельно различать ситуации:

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

1) когда покупатель-нерезидент уплачивает средства на валютный счет ФЛП в Украине;

2) когда платеж от покупателя-нерезидента поступает через платежную систему (Payoneer, Wise, Deel и т. п.).

Клиент-нерезидент перечисляет оплату на валютный счет ФЛП

Дата дохода и курс. В этом случае ЕН-доход возникает на дату поступления средств на валютный счет ФЛП. И именно на эту дату надо брать курс НБУ для пересчета дохода в гривни.

Обратите внимание: не имеет значения дата поступления валюты на распределительный счет; дата продажи валюты; фактическая гривневая сумма после продажи валюты. Ориентируемся именно на дату поступления выручки на валютный счет и курс НБУ на эту дату.

Это подтверждается и разъяснениями налоговиков (БЗ 107.01.03; письма ГНСУ от 24.07.2025 № 3983/ІПК/99-00-24-03-03 ІПК, от 02.01.2026 № 7/ІПК/99-00-24-03-03 ІПК (см. статью «Валютный доход ФЛП на упрощенке: курс НБУ или курс банка и что делать с разницей» // «Налоги & бухучет», 2026, № 9), от 13.03.2026 № 1471/ІПК/99-00-24-03-03 ІПК).

Пример 1.

Нерезидент уплатил по инвойсу $100:

17.03.2026 — поступление средств на распределительный счет. Курс НБУ на 17.03.2026 — 44,08 грн/$;

18.03.2026 — зачислены средства на валютный счет ФЛП. Курс НБУ на 18.03.2026 — 43,2552 грн/$;

19.03.2026 — продана банком по поручению ФЛП валюта и на текущий счет зачислено 4400 грн.

Расчет дохода:

ЕН-доход → 18.03.2026 → $100 х 43,2552 грн/$ = 4325,52 грн.

Дата дохода → 18.03.2026.

В Книге учета → 4325,52 грн (18.03.2026).

Положительная разница от продажи банком иностранной валюты по поручению ФЛП (4400 грн - 4325,52 грн) не является доходом ФЛП-единщика и в Книге учета не отражается (БЗ 107.01.03; письма ГНСУ от 13.03.2026 № 1502/ІПК/99-00-24-03-03 ІПК, от 22.04.2024 № 2224/ІПК/99-00-24-03-03 ІПК, от 19.03.2024 № 1474/ІПК/99-00-24-03-03 ІПК.

Стоит обратить внимание, что и классических курсовых разниц (на дату баланса / на дату операции) по валюте, которая находится на валютном счете ФЛП, — не будет. Налоговики очень давно стабильно признают, что поскольку ФЛП не ведут бухгалтерского учета, то у них такие курсовые разницы просто не могут возникнуть (см. подтверждение в категории 107.01.03 БЗ).

Комиссия банка. Стоит обратить внимание:

комиссия банка не уменьшает ЕН-доход

Доход определяется в сумме, в которой клиент уплачивает по договору (сумма, определенная в первичных документах, на основании которых нерезидент осуществляет расчет/платеж) (БЗ 107.01.03, письмо ГУ ГНС в г. Киеве от 27.02.2026 № 1143/ІПК/26-15-24-01-14-0, письмо ГНСУ от 16.04.2024 № 2056/ІПК/99-00-24-03-03 ІПК).

Пример 2.

Нерезидент уплатил по инвойсу $100:

18.03.2026 — поступили на валютный счет ФЛП в Украине средства в размере $95. Комиссия банка $5. Курс НБУ на 18.03.2026 — 43,2552 грн/$;

19.03.2026 — продана банком по поручению ФЛП валюта и на текущий счет зачислено 4400 грн.

Расчет дохода:

ЕН-доход → 18.03.2026 → $100 х 43,2552 грн/$ = 4325,52 грн.

Дата дохода → 18.03.2026.

В Книге учета → 4325,52 грн (18.03.2026). Продажа банком валюты (поступление 19.03.2026 в сумме 4400 грн) в Книге учета не отражается.

Поступление через платежные системы (Payoneer, Wise и т. п.)

Налоговики отмечают, что предпринимательскими доходами (ЕН-доходами) такие поступления могут считаться при условии, что

в течение отчетного периода, но не позже годового налогового (отчетного) периода, они поступят на счет, открытый в банковском учреждении в Украине для осуществления предпринимательской деятельности (БЗ 107.01.03)

Иначе они будут расценены не как предпринимательские доходы, а как доходы обычного физлица (с обложением НДФЛ по ставке 18 % и ВС 5 % и декларированием их как доходов физлица, а не ФЛП).

Подробнее см. статьи «7 вопросов о Payoneer от ФЛП на едином налоге» // «Налоги & бухучет», 2026, № 13; «ФЛП-единщик должен вернуть валюту с заграничного счета до конца периода/года?!» // «Налоги & бухучет», 2025, № 28.

Стоит обратить внимание: и для ФЛП-ЕН группы 3, для которых отчетный период — квартал, из разъяснений налоговиков прослеживается, что средства должны быть возвращены на счет в Украине не позже годового отчетного периода (то есть именно не позже конца года).

Если условие о том, что средства поступили на предпринимательский счет в Украине в течение отчетного периода, но не позже годового налогового (отчетного) периода, выполнено, то

доход признают на дату поступления средств на счет, открытый в системах PAYONEER и WISE (и по курсу НБУ на эту дату), а не на дату зачисления на валютный счет ФЛП в Украине

Об этом сказано в БЗ 107.01.03; письмах ГНСУ от 23.03.2026 № 1709/ІПК/99-00-24-03-03 ІПК, от 04.03.2026 № 1239/ІПК/99-00-24-03-03 ІПК, от 18.02.2026 № 923/ІПК/99-00-24-03-03 ІПК и др.

При этом доход признается в полной сумме (которую уплатил клиент-покупатель) без уменьшения на сумму комиссии, удержанной платежной системой (см., в частности, письмо ГНСУ от 04.03.2026 № 1239/ІПК/99-00-24-03-03 ІПК).

Пример 3.

Инвойс: $100:

26.03.2026 — зачислено на Payoneer $95, комиссия — $5. Курс НБУ на 26.03.2026 — 42,8473 грн/$;

25.07.2026 — средства переведены с Payoneer на счет ФЛП в Украине.

Расчет дохода:

ЕН-доход → 26.03.2026 → $100 х 42,8473 грн/$ = 4284,73 грн.

Дата дохода → 26.03.2026.

В Книге учета → 4284,73 грн (26.03.2026). Поступление 25.07.2026 от перевода средств с Payoneer на счет ФЛП в Украине в Книге учета не отражается.

При этом нужна будет выписка со счета Payoneer, которая подтвердит сумму поступлений, дату. А поскольку речь о заграничных заказчиках (традиционным является применение инвойсов), то в придачу к выписке подойдет оплаченный инвойс (счет-фактура).

Книга учета

ФЛП 3 группы, которые являются плательщиками НДС, ведут Книгу учета доходов и расходов (п. 296.1 НКУ) по форме, утвержденной приказом Минфина от 30.11.2022 № 405. Доходы и расходы в нее записываем ежедневно. ФЛП-ЕН групп 1 — 3 — неплательщики НДС ведут на основании первичных документов учет доходов в произвольной форме в бумажном или электронном виде (в том числе в формате Excel) путем помесячного отражения доходов (п. 296.1 НКУ). Подробнее о том, как вести регистр учета доходов в произвольной форме, см. в статье «Учет доходов ФЛП групп 1 — 3: правила и советы» // «Налоги & бухучет», 2025, № 42.

Доход отражают в гривне.

Важно показать доход на правильную дату и по правильному курсу (о чем речь шла выше).

Что касается правил фиксации в ней именно валютных операций, то специальных требований нет, но, считаем,

целесообразно дополнительно фиксировать: валюту операции и курс НБУ, по которому осуществлен перерасчет валюты (хотя это и не обязательно)

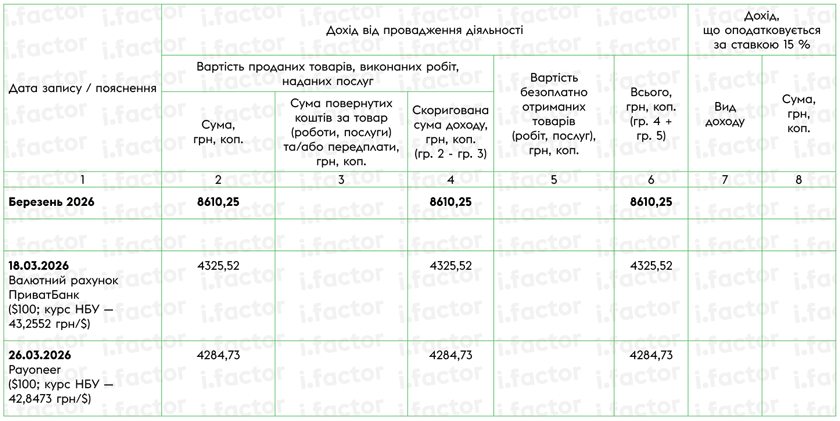

Пример (обобщенный)

18.03.2026 — зачислены от покупателя-нерезидента средства на валютный счет ФЛП в Украине. Инвойс — $100 (фактическое поступление — $95 (инвойс — $100, комиссия банка — $5). Курс НБУ на 18.03.2026 — 43,2552 грн/$.

19.03.2026 — продана банком по поручению ФЛП валюта и на текущий счет зачислено 4400 грн.

Доход → 18.03.2026 → $100 х 43,2552 грн/$ = 4325,52 грн.

26.03.2026 — получен доход в Payoneer. Инвойс — $100 (фактическое поступление — $95, комиссия Payoneer $5). Курс НБУ на 26.03.2026 — 42,8473 грн/$.

Доход → 26.03.2026 → $100 х 42,8473 грн/$ = 4284,73 грн.

31.03.2026 — зачислены средства с Payoneer на текущий счет ФЛП в Украине — 4300 грн. Эта операция в Книге учета не отражается.

Фрагмент Книги учета ФЛП-ЕН неплательщика НДС (произвольная форма)

Выводы

- Валютный доход ФЛП-ЕН пересчитывается в гривни по курсу НБУ на дату получения дохода.

- Дата дохода:

— если валюта сразу от нерезидента поступает на банковский валютный счет ФЛП в Украине — дата зачисления средств на валютный счет (дата зачисления средств на распределительный счет или дата продажи валюты банком значения не имеет);

— если средства поступают через платежные системы Payoneer/Wise и т. п. — дата поступления средств на счет, открытый в системах PAYONEER и WISE (и по курсу НБУ на эту дату), а не на дату зачисления на валютный счет ФЛП в Украине. - Комиссии банка / платежной системы не уменьшают доход.

- Продажа валюты не влияет на ЕН-доход.

- Курсовые разницы не возникают.

Другие материалы из "Налоги & бухучет", 2026, № 30:

- Как облагать налогом валютные доходы ФЛП-единщика

- ФЛП заработал первые 1000$, попробовал снять — и не смог: почему так происходит и что делать?

- Облагает ли ФЛП на едином налоге курсовые разницы?

- ФЛП-упрощенец продает валюту: включается ли в доход разница?

- ФЛП на общей получил валютный доход: что с учетом?

- ФЛП на общей системе: что с курсовыми разницами

- ФЛП на ОС купил $1000 и заплатил нерезиденту: как это показать в учете?

- ФЛП и карточные расчеты с нерезидентами

- Может ли ФЛП приобрести валюту в обменнике для расхода за рубежом

- ФЛП поступила валюта от нерезидента, с которым нет договора

- Ограничение сроков в ВЭД-расчетах для ФЛП

Подписаться на "Налоги & бухучет"

- Валюта

- ,

- ФЛП

- ,

- Предприниматели

- ,

- Торговля

- ,

- ВЭД

- ,