Два аванси в одну податкову накладну: виправляємо помилку

Коли і скільки ПН

Отримання передоплати (авансу) за товари/послуги, що постачаються, — завжди перша подія в постачальника. На цю дату він повинен нарахувати податкові зобов’язання з ПДВ (крім пільгових або неоподатковуваних операцій), скласти ПН в електронній формі і зареєструвати її в ЄРПН (п. 201.1 ПКУ).

При цьому в п. 201.7 ПКУ зазначено: ПН складають на кожне повне або часткове постачання товарів або аванс. Тож якщо постачальник протягом дня за одним і тим же договором отримує декілька передоплат (авансів), то ПН потрібно скласти на кожну часткову передоплату.

Щоправда, податківці в цьому питанні лояльні і не бачать помилки, якщо на декілька передоплат, що надійшли протягом дня за одним і тим же договором від одного покупця, складена ПН на загальну суму таких передоплат.

Зазначимо, що ця позиція не нова, і свого часу податківці із цього питання навіть видали УПК, затверджену наказом ДПСУ від 16.02.2012 р. № 127 (див. запитання 2).

Аналогічних висновків податківці доходять і зараз. І навіть більше — визнають можливість об’єднання в одній ПН часткових авансів, що надійшли протягом дня від одного і того ж покупця за різними договорами.

Див. консультацію в розділі 101.16 ЗІР.

Але це не наш випадок. Тож постачальник при отриманні протягом дня декількох авансів від одного покупця за одним договором може на власний розсуд застосувати:

— або варіант 1 — складати окремі ПН на кожну частину передоплати, отриману протягом дня від одного покупця за одним договором;

— або варіант 2 — складати одну ПН на загальну суму всіх передоплат, що надійшли від постачальника за одним договором.

Судячи з усього, такі попуски викликані тим, що дата складання ПН за частковими авансами, отриманими в один день (дата виникнення ПЗ постачальника), — одна й та ж. І тоді хоч одна загальна ПН на всі часткові передоплати, хоч декілька передоплатних ПН будуть підставою для включення суми ПДВ до складу податкового кредиту в покупця.

А ось об’єднувати передоплати від одного покупця, що надходять у різні дні, категорично не можна. У такому разі складаються різні ПН на дату отримання кожної передоплати

Див. лист ДФСУ від 22.03.2018 р. № 1163/6/99-99-15-03-02-15/ІПК.

Тож чому б цим не скористатися? І часткові передоплати, отримані протягом дня за один і той же товар за одним і тим же договором, об’єднати в одну ПН.

У нашому випадку постачальник до кінця не виконав перший варіант (окрему ПН на другу частину авансу не зареєстрував у ЄРПН). Враховуючи, що строки реєстрації вже минули, то постачальникові краще вдатися до другого варіанта. І стверджувати, що зареєстрована ПН є загальною на всі передоплати за день від одного покупця. Просто помилково постачальник записав до неї тільки частину передоплати. І тепер, виявивши таку сумову помилку, прийняв рішення її виправити.

Як виправити помилку

Постачальник може виправити сумову помилку (додати обсяг постачання, якого бракує за другим авансом) в ПН, зареєстрованій у ЄРПН, за допомогою розрахунку коригування (РК).

Про таку можливість говорить п. 192.1 ПКУ. Там зазначено: «розрахунок коригування складається також у випадку виправлення помилок, допущених при складанні податкової накладної, у тому числі не пов’язаних зі зміною суми компенсації вартості товарів/послуг».

Тобто за допомогою РК виправляють як несумові, так і сумові помилки ПН.

Щоправда, єдиного підходу до виправлення через РК саме сумових помилок ПН у податківців поки що немає. Є тільки точкові консультації. І в одних з останніх, по суті (!), для всіх податківці пояснили хід виправлення суми помилки в підсумковій ПН і в ставці податку (з 7 на 20 % і навпаки).

Див. консультацію в розділі 101.15 ЗІР.

Їх рекомендації: виправлятися одним РК, наводячи в ньому записи розгорнуто за кожною номенклатурою з помилкою (з мінусом прибираючи помилковий запис і тут же додаючи правильний). А зважаючи на відсутність відповідної причини коригування, ставити причину «Зміна номенклатури», «Зміна кількості».

Щоправда, хочемо попередити, що є й декілька нехороших індивідуальних консультацій, у яких податківці схожого роду помилки вимагають виправляти за типом «помилково-зайвої» ПН, обнуляючи її через РК і складаючи нову (правильну) ПН:

1) у схожій ситуації, коли, оформляючи податкову накладну на аванс, продавець помилився і склав її тільки на частину отриманої передоплати (див. лист ДФСУ від 13.04.2018 р. № 1571/6/99-99-12-02-01-15/ІПК);

2) у зворотній ситуації, коли продавець об’єднав в одній ПН передоплати від одного покупця, що надішли в різні дні. Податківці виправляти таку помилку радять так: обнулити загальну помилкову ПН через РК і скласти на дати надходження передоплати дві ПН з правильними обсягами постачання (див. лист ДФСУ від 22.03.2018 р. № 1163/6/99-99-15-03-02-15/ІПК).

Хоча вважаємо, що в цій ситуації можна обійтися складанням тільки однієї ПН, а вже наявну «загальну» ПН просто виправити через РК.

І тут, враховуючи можливість складання РК для виправлення сумових помилок у ПН (і відсутність конкретного механізму виправлень і заповнення РК у Порядку № 1307*), за великим рахунком, можна виправитися будь-яким зі способів.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Головне — здійснити саме виправлення ПН! А враховуючи те, що постачальникові, щоб уникнути штрафу, більше імпонує спосіб виправлення ПН за допомогою одного РК, на ньому й наполягатимемо. Інакше не варте діло заходу.

Адже спосіб виправлення помилки, пропонований податківцями, все одно поверне підприємство до штрафу за п. 1201.1 ПКУ (ср. ). Та ще й у більшій сумі. Оскільки, обнуляючи ПН на частину передоплати і складаючи нову ПН на загальну суму передоплат за день, при її реєстрації з простроченням на продавця чекатиме штраф уже із загальної суми ПДВ авансів за день.

Тож виправляти помилку будемо одним РК.

Складаємо виправляючий РК

Перевірте: при отриманні передоплати в «номенклатурній» гр. 2 ПН у жодному разі не повинна значитися «Попередня оплата за товар…».

У гр. 2 відрядково має бути перелічений увесь поставний склад товарів/послуг (за кожним найменуванням). Тобто коли аванс надходить за партію товару (обумовлену в договорі), то в номенклатурній гр. 2 ПН перелічують усі найменування товару в партії. При цьому в гр. 6 зазначають таку кількість за кожним найменуванням товару, якого вистачає саме під отриману частину авансу.

Тож якщо ваша передоплатна ПН, яку ви маєте намір виправити, складена за цими правилами, то при її виправленні, щоб об’єднати в ПН дві передоплати, вам доведеться провести тільки коригування за кількістю.

Тобто за кожною номенклатурою товару збільшити його кількість так, щоб його вистачило під обидві частини авансу.

Оскільки в результаті виправлення такої помилки в ПН (додавання неврахованого обсягу за другою передоплатою) номенклатура товару, зазначена в ПН, не змінюється (а змінюється тільки кількість оплаченого товару), то в гр. 2 РК повинна значитися причина «Зміна кількості».

Проте якщо в ході виправлення ви виявите, що не врахували хоча б одну номенклатурну одиницю передоплаченої вами партії товару, то ваше виправлення (разом зі збільшенням кількості за іншими товарними позиціями) спричинить додавання номенклатури.

У такому разі в усіх рядках за гр. 2 РК повинна значитися причина «Зміна номенклатури».

І в першому, і в другому варіанті коригування проводимо за кількістю: в РК заповнюємо гр. 1 — 6, кількісні гр. 7, 8, а також гр. 11 — 13.

Цінові графи не заповнюємо — перевірте, щоб у них не було нулів або інших символів, консультація в розділі 101.15 ЗІР.

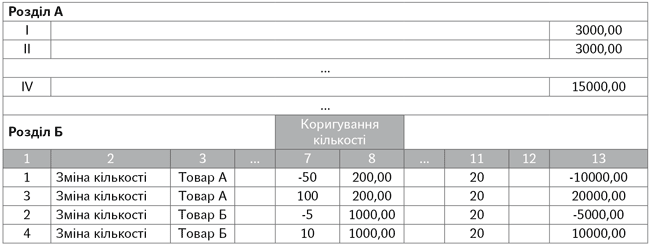

Як має бути складено виправляючий РК, розглянемо на прикладі.

Приклад. За договором на постачання партії товару (100 од. товару А за ціною 200 грн. (без ПДВ) і 10 од. товару В за ціною 1000 грн. (без ПДВ)) підприємство отримало в один день дві частини передоплати по 18000 грн. (у тому числі ПДВ — 3000 грн.). Помилково ПН склали тільки на частину передоплати і зареєстрували в ЄРПН (у ПН товар А і товар Б мали відповідно порядкові номери «1» і «2»). Виправляючий помилку РК див. на рисунку нижче.

Фрагмент РК, що виправляє помилку

Наслідки виправлення

Важливо! Якщо ви вирішите піти шляхом виправлення зареєстрованої предоплатної ПН (не реєструватимете із запізненням окрему ПН на другу частину передоплати), то неодмінно попередьте про це покупця.

Включати до податкового кредиту суму ПДВ з помилкової ПН не можна!

Тільки після її виправлення (!) на підставі виправляючого РК ваш покупець зможе відобразити податковий кредит, з урахуванням своєчасності/невчасності його реєстрації в ЄРПН.

Див. консультацію в розділі 101.16 ЗІР.

Увага! Хоча якщо постачальник випише такий РК тим же місяцем, що й помилкову ПН, і встигне його зареєструвати в строки, встановлені п. 201.10 ПКУ, податковий кредит покупцеві відкладати «на потім» не доведеться.

Свої ж податкові зобов’язання з ПДВ за обома частинами передоплати (незважаючи на реєстрацію неповної ПН) ви повинні були задекларувати в повній сумі ще за першою подією (у періоді отримання авансів).

Якщо все так і було, то виправляючий РК у ПДВ-звітності ви не відображаєте. Якщо ж ви частину податкових зобов’язань так і не включили до декларації з ПДВ відповідного періоду, то на суму ПДВ з виправляючого РК ви повинні уточнитися — подати уточнюючий розрахунок до декларації того періоду. І за заниження податкових зобов’язань з ПДВ розплатитися 3 % самоштрафом.