Два аванса в одну налоговую накладную: исправляем ошибку

Когда и сколько НН

Получение предоплаты (аванса) за поставляемые товары/услуги — всегда первое событие у поставщика. На эту дату он должен начислить налоговые обязательства по НДС (кроме льготных или необлагаемых операций), составить НН в электронной форме и зарегистрировать ее в ЕРНН (п. 201.1 НКУ).

При этом в п. 201.7 НКУ сказано: НН составляют на каждую полную или частичную поставку товаров или аванс. Так что если поставщик в течение дня по одному и тому же договору получает несколько предоплат (авансов), то НН нужно составить на каждую частичную предоплату.

Правда, налоговики в этом вопросе лояльны и не видят ошибки, если на несколько предоплат, поступивших в течение дня по одному и тому же договору от одного покупателя, составлена НН на общую сумму таких предоплат.

Заметим, что эта позиция не нова, и в свое время налоговики по этому вопросу даже выдали ОНК, утвержденную приказом ГНСУ от 16.02.2012 г. № 127 (см. вопрос 2).

Аналогичные выводы налоговики делают и сейчас. И даже больше — признают возможность объединения в одной НН частичных авансов, поступивших в течение дня от одного и того же покупателя по разным договорам.

См. консультацию в разделе 101.16 ЗІР.

Но это не наш случай. Так что поставщик при получении в течение дня нескольких авансов от одного покупателя по одному договору может на свое усмотрение применить:

— либо вариант 1 — составлять отдельные НН на каждую часть предоплаты, полученную в течение дня от одного покупателя по одному договору;

— либо вариант 2 — составлять одну НН на общую сумму всех предоплат, поступивших от поставщика по одному договору.

Судя по всему, такие поблажки вызваны тем, что дата составления НН по частичным авансам, полученным в один день (дата возникновения НО поставщика), одна и та же. И тогда хоть одна общая НН на все частичные предоплаты, хоть несколько предоплатных НН будут являться основанием для включения суммы НДС в состав налогового кредита у покупателя.

А вот объединять предоплаты от одного покупателя, поступающие в разные дни, категорически нельзя. В таком случае составляются разные НН на дату получения каждой предоплаты.

См. письмо ГФСУ от 22.03.2018 г. № 1163/6/99-99-15-03-02-15/ІПК.

Так почему бы этим не воспользоваться? И частичные предоплаты, полученные в течение дня за один и тот же товар по одному и тому же договору, объединить в одну НН.

В нашем случае поставщик до конца не выполнил первый вариант (отдельную НН на вторую часть аванса не зарегистрировал в ЕРНН). Учитывая, что сроки регистрации уже прошли, то поставщику лучше прибегнуть ко второму варианту. И утверждать, что зарегистрированная НН является общей на все предоплаты за день от одного покупателя. Просто по ошибке поставщик записал в нее только часть предоплаты. И теперь, обнаружив такую суммовую ошибку, принял решение ее исправить.

Как исправить ошибку?

Поставщик может исправить суммовую ошибку (добавить недостающий объем поставки по второму авансу) в НН, зарегистрированной в ЕРНН, при помощи расчета корректировки (РК).

О такой возможности говорит п. 192.1 НКУ. Там сказано: «расчет корректировки составляется также в случае исправления ошибок, допущенных при составлении налоговой накладной, в том числе не связанных с изменением суммы компенсации стоимости товаров/услуг».

То есть с помощью РК исправляют как не суммовые, так и суммовые ошибки НН.

Правда, единого подхода к исправлению через РК именно суммовых ошибок НН у налоговиков пока нет. Есть только точечные консультации. И в одних из последних, по сути (!), для всех налоговики пояснили ход исправления суммы ошибки в итоговой НН и в ставке налога (с 7 % на 20 % и наоборот).

См. консультацию в разделе 101.15 ЗІР.

Их рекомендации: исправляться одним РК, приводя в нем записи развернуто по каждой номенклатуре с ошибкой (с минусом убирая ошибочную запись и тут же добавляя правильную). А ввиду отсутствия соответствующей причины корректировки ставить причину «Зміна номенклатури», «Зміна кількості».

Правда, хотим предупредить, что есть и несколько нехороших индивидуальных консультаций, в которых налоговики подобного рода ошибки требуют исправлять по типу «ошибочно-лишней» НН, обнуляя ее через РК и составляя новую (правильную) НН:

1) в похожей ситуации, когда, оформляя налоговую накладную на аванс, продавец ошибся и составил ее только на часть полученной предоплаты (см. письмо ГФСУ от 13.04.2018 г. № 1571/6/99-99-12-02-01-15/ІПК);

2) в обратной ситуации, когда продавец объединил в одной НН предоплаты от одного покупателя, поступившие в разные дни. Налоговики исправлять такую ошибку советуют так: обнулить общую ошибочную НН через РК и составить на даты поступления предоплаты две НН с правильными объемами поставки (см. письмо ГФСУ от 22.03.2018 г. № 1163/6/99-99-15-03-02-15/ІПК).

Хотя считаем, что в этой ситуации можно обойтись составлением только одной НН, а уже имеющуюся «общую» НН просто исправить через РК.

И здесь, учитывая возможность составления РК для исправления суммовых ошибок в НН (и отсутствие конкретного механизма исправлений и заполнения РК в Порядке № 1307*), по большому счету, можно исправиться любым из способов.

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Главное — осуществить само исправление НН! А учитывая то, что поставщику во избежание штрафа более импонирует способ исправления НН при помощи одного РК, на нем и будем настаивать. Иначе овчинка выделки не стоит.

Ведь способ исправления ошибки, предлагаемый налоговиками, все равно вернет предприятие к штрафу по п. 1201.1 НКУ (ср. ). Да еще и в большей сумме. Так как, обнуляя НН на часть предоплаты и составляя новую НН на общую сумму предоплат за день, при ее регистрации с просрочкой продавца будет ожидать штраф уже с общей суммы НДС авансов за день.

Так что исправлять ошибку будем одним РК.

Составляем исправляющий РК

Проверьте: при получении предоплаты в «номенклатурной» графе 2 НН ни в коем случае не должна стоять «Попередня оплата за товар…».

В гр. 2 построчно должен быть перечислен весь поставочный состав товаров/услуг (по каждому наименованию). То есть когда аванс поступает за партию товара (оговоренную в договоре), то в номенклатурной гр. 2 НН перечисляют все наименования товара в партии. При этом в гр. 6 указывают такое количество по каждому наименованию товара, которого хватает именно под полученную часть аванса.

Так что если ваша предоплатная НН, которую вы намерены исправить, составлена по этим правилам, то при ее исправлении, чтобы объединить в НН две предоплаты, вам придется провести только корректировку по количеству.

То есть по каждой номенклатуре товара увеличить его количество так, чтобы его хватило под обе части аванса.

Поскольку в результате исправления такой ошибки в НН (добавления неучтенного объема по второй предоплате) номенклатура товара, указанная в НН, не меняется (а меняется только количество оплаченного товара), то в гр. 2 РК должна стоять причина «Зміна кількості».

Однако если в ходе исправления вы обнаружите, что не учли хотя бы одну номенклатурную единицу предоплаченной вами партии товара, то ваше исправление (наряду с увеличением количества по остальным товарным позициям) повлечет за собой добавление номенклатуры.

В таком случае во всех строках по гр. 2 РК должна стоять причина «Зміна номенклатури».

И в первом, и во втором варианте корректировку проводим по количеству: в РК заполняем гр. 1 — 6, количественные гр. 7, 8, а также гр. 11 — 13.

Ценовые графы не заполняем — проверьте, чтобы в них не было нулей или других символов (консультация в разделе 101.15 ЗІР).

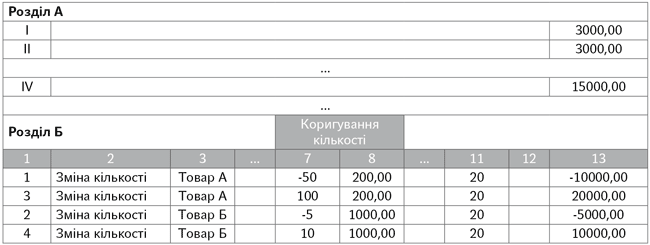

Как должен быть составлен исправляющий РК, рассмотрим на примере.

Пример. По договору на поставку партии товара (100 ед. товара А по цене 200 грн. (без НДС) и 10 ед. товара В по цене 1000 грн. (без НДС)) предприятие получило в один день две части предоплаты по 18000 грн. (в том числе НДС — 3000 грн.). По ошибке НН составили только на часть предоплаты и зарегистрировали в ЕРНН (в НН товар А и товар Б имели соответственно порядковые номера «1» и «2»). Исправляющий ошибку РК см. на рисунке ниже.

Фрагмент исправляющего ошибку РК

Последствия исправления

Важно! Если вы решите пойти путем исправления зарегистрированной предоплатной НН (не будете регистрировать с опозданием отдельную НН на вторую часть предоплаты), то непременно предупредите об этом покупателя.

Включать в налоговый кредит сумму НДС из ошибочной НН нельзя!

Только после ее исправления (!) на основании исправляющего РК ваш покупатель сможет отразить налоговый кредит, с учетом своевременности/несвоевременности его регистрации в ЕРНН.

См. консультацию в разделе 101.16 ЗІР.

Внимание! Хотя если поставщик выпишет такой РК тем же месяцем, что и ошибочную НН, и успеет его зарегистрировать в сроки, установленные п. 201.10 НКУ, налоговый кредит покупателю откладывать «на потом» не придется.

Свои же налоговые обязательства по НДС по обеим частям предоплаты (несмотря на регистрацию неполной НН) вы должны были задекларировать в полной сумме еще по первому событию (в периоде получения авансов).

Если все так и было, то исправляющий РК в НДС-отчетности вы не отражаете. Если же вы часть налоговых обязательств так и не включили в декларацию по НДС соответствующего периода, то на сумму НДС из исправляющего РК вы должны уточниться — подать уточняющий расчет к декларации того периода. И за занижение налоговых обязательств по НДС расплатиться 3 % самоштрафом.