Майнові податки: нюанси послаблення та самовиправлення

Податківці оперативно роз’яснили законодавчі зміни, які ми розглядатимемо. Але якщо консультації в ЗІР не були дуже інформативними, то в їх Інформаційному листі № 72 знаходимо доволі корисні поради. Розглянемо питання, що нас цікавлять, використовуючи в тому числі рекомендації ДПСУ.

2 tax.gov.ua/media-tsentr/novini/412720.html

Плата за землю

Нововведення в частині цього податку передбачені тепер п. 524 підрозд. 10 розд. ХХ ПКУ. Згідно з цим пунктом не нараховується та не сплачується за період з 1 березня по 30 квітня 2020 року плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки, що перебувають у власності або користуванні, у тому числі на умовах оренди, фізичних або юридичних осіб, та використовуються ними в господарській діяльності.

Питання «використання в господарській діяльності», як здається, стане дискусійним. Схожих прецедентів ми побачили чимало — коли податківці намагалися розуміти використання в госпдіяльності якомога вужче.

Узяти тих же єдиноподатників груп 1 — 3. Їм п.п. 4 п. 297.1 ПКУ дозволяє не нараховувати, не сплачувати та не звітувати із земподатку в частині ділянок, які використовуються у госпдіяльності.

Зараз, начебто, інший контекст — непорівнянні умови. Звільнення дається, щоб пом’якшити кризові явища. Але що ми бачимо? Уже зараз в Інформаційному листі № 7 на цьому підґрунті ДПСУ позбавила «земельного» звільнення фізосіб, які не займаються господарською діяльністю / не зареєстрованих як ФОП. Мовляв, у них у принципі не може бути господарської діяльності. Виходить, ті ж «незалежні професіонали» (нотаріуси, наприклад) звільненням скористатися формально не можуть, оскільки земельну ділянку вони використовують не в господарській, а в незалежній професійній діяльності.

З іншого боку, це може вказувати на те, що податківці якраз і дивитимуться, що називається, за формальними ознаками, чи використовується/не використовується ділянка в госпдіяльності.

Господарська діяльність згідно з п.п. 14.1.36 ПКУ — це діяльність особи, пов’язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, у тому числі за договорами комісії, доручення та агентськими договорами.

Якщо ділянка задіяна в такій діяльності (не важливо, на ній знаходиться виробниче приміщення, чи на ній розташована нерухомість, що передається в оренду, чи вона утримується для перепродажу), виходить, є і звільнення!

Саме з такої логіки, вважаємо, й можна виходити.

І не придумувати того, про що законодавець формально не говорить. Наприклад, не «тягнути» сюди такі категорії, як операційна та інвестиційна нерухомість.

Адже до цього, зрештою, і дійшли податківці щодо тих же єдиноподатників, де дуже близьке формулювання. Так, ДПСУ останнім часом, говорячи про єдиноподатників, визнає, що господарською діяльністю вважається, в тому числі:

— передача в оренду земельної ділянки іншому суб’єкту господарювання, а також передача за договором емфітевзису, сервітуту, суперфіція за умови отримання доходу у вигляді плати за користування земельною ділянкою, встановленої таким договором (роз’яснення в категорії 111.01 ЗІР);

— надання в оренду будівель, споруд (їх частин), розташованих на земельній ділянці, за умови, що воно здійснюється на підставі укладеного відповідно до законодавства цивільно-правового договору (категорія 111.01 ЗІР);

— надання в оренду нежитлового приміщення (його частини) у багатоквартирному житловому будинку, знову ж таки, за умови укладення цивільно-правового договору (інше роз’яснення тієї ж категорії).

Тобто якщо десь і не повинне застосовуватися звільнення, так це в тих випадках, коли земельна ділянка в господарській діяльності (у розумінні п.п. 14.1.36 ПКУ) в принципі не задіяна. Той же випадок з негосподарським використанням.

Якщо земельна ділянка в господарській діяльності задіяна, але з якихось причин тимчасово не використовується, звільнення також має бути. Адже звільнення і вводили в тому числі для тих суб’єктів, які через обмежувальні карантинні заходи зобов’язані «згорнути» діяльність.

Далі. Пункт 524 підрозд. 10 розд. ХХ ПКУ встановлює, що платники плати за землю (крім фізосіб), які відповідно до п. 286.2 ПКУ подали податкову декларацію, мають право подати уточнюючу декларацію, в якій відобразити зміни податкового зобов’язання із плати за землю за відповідні місяці.

ПКУ говорить саме про право платника, але фактично без активних дій з виправлення раніше задекларованих зобов’язань уникнути сплати не вийде.

При цьому, очевидно, йдеться про «авансову» річну декларацію, яку платники зобов’язані були подати не пізніше 20 лютого. Але ніхто не скасовував можливості подання щомісячних декларацій (передбаченої п. 286.3 ПКУ). У такому разі декларацію за березень (перший звільнений місяць) з урахуванням святково-вихідного перенесення потрібно подати не пізніше вівторка, 21 квітня.

Оскільки об’єкти оподаткування є, то декларацію в такому разі подавати потрібно. Але зобов’язання в ній мають дорівнювати нулю (якщо всі земельні ділянки використовуються у госпдіяльності).

Що стосується річної декларації3, то зменшення податкових зобов’язань із плати за землю за березень — квітень, як зазначають податківці в Інформаційному листі № 7, для юросіб буде здійснюватися виключно шляхом подання платниками податків уточнюючих податкових декларацій.

3 Основні правила подання якої ми нагадували вам у статті «Плата за землю — 2020» (журнал «Бухгалтер 911», 2020, № 5).

При цьому уточнити потрібно розділ І (для земельного податку) або ІІ (для орендної плати за землі державної та комунальної власності), а також розділ ІІІ декларації4.

4 Форма якої затверджена наказом Мінфіну від 16.06.2015 р. № 560.

Конкретні строки для уточнення зобов’язань у цьому випадку ПКУ не встановлені. Вважаємо логічним подати уточнені декларації не пізніше четверга, 30 квітня. У цей день за загальними правилами спливає граничний строк сплати податкових зобов’язань за березень, які, виходить, за звільненими земділянками сплачувати не доведеться.

Поки що ж деякі податківці на місцях уточнюватися не радять. І, потрібно зізнатися, для цього є певні причини. Зокрема, не зовсім зрозуміло, чи доведеться зазначати та як саме інформацію про податкову пільгу в колонках 14 — 16 розділу І декларації (із земельного податку).

Якщо з розрахунком суми пільги все більш-менш зрозуміло, то, по-перше, в Довідниках податкових пільг станом на 01.01.2020 р.5 пільги, що нас цікавлять, поки що не зазначені. Відповідно й коди пільги взяти поки що нізвідки.

5 Доведених листами ДПСУ від 12.02.2019 р. № 96/1 і 96/2.

По-друге, в розділі ІІ декларації (з орендної плати) й зовсім немає спеціальних колонок, призначених для відображення інформації про податкові пільги...

Далі, що стосується ФОП. Згідно з ПКУ фізособам — платникам плати за землю перерахунок здійснюють контролюючі органи. Але це не стосується ФОП, право власності на землю / право оренди землі в яких оформлене на ФОП. Вони в частині декларування плати за землю фактично прирівняні до юросіб6. Тобто, на думку податківців, вони зобов’язані подавати звітні (а тепер і уточнені) декларації.

6 Про це ви могли прочитати у статті «Чи повинен ФОП звітувати щодо землі та нерухом-податку?» у журналі «Бухгалтер 911», 2020, № 5.

Правду кажучи, висновки ДПСУ в Інформаційному листі № 7 щодо ФОП недостатньо чіткі. Може скластися враження, що вони взагалі забули про те, що право власності на землю ФОП зазвичай оформляють на фізособу (громадянина). У такому разі ніхто не забороняє підприємцю використовувати таку землю у своїй підприємницькій діяльності. Причому податкові зобов’язання в такому разі за ФОП повинні нараховувати, а тепер і перераховувати саме податківці.

Таким особам потрібно буде уважно перевірити ППР, отримані у 2021 році. Зобов’язання за 2020 рік у них мають бути розраховані за 10, а не 12 місяців.

Податок на нерухомість

Щодо цього податку звільнення встановлене п. 525 підрозд. 10 розд. ХХ ПКУ. Ним передбачено, що об’єкти нежитлової нерухомості, які перебувають у власності фізичних або юридичних осіб, не є об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, відповідно до ст. 266 ПКУ в період з 1 березня по 30 квітня 2020 року.

Визначення об’єктів нежитлової нерухомості знаходимо в п.п. 14.1.1291 ПКУ. Це будівлі, приміщення, не віднесені відповідно до законодавства до житлового фонду.

Зокрема, будівлі готельні, офісні, торговельні, гаражі, будівлі промислові та склади, будівлі для публічних виступів (казино, ігорні будинки) господарські (присадибні) будівлі та… інші будівлі.

При цьому платники податку на нерухомість (крім фізосіб, у тому числі ФОП), що відповідно до п.п. 266.7.5 ПКУ подали податкову декларацію7, згідно з п. 525 підрозд. 10 розд. ХХ ПКУ мають право подати уточнюючу декларацію, в якій відобразити зміни податкового зобов’язання зі сплати податку на нерухомість8 за відповідні місяці.

7 Про те, як відзвітувати з податку на нерухомість, ви могли прочитати в статті «Податок на нерухомість: декларуємо зобов’язання на 2020 рік» (журнал «Бухгалтер 911», 2020, № 4).

8 У ПКУ законодавці допустили ляп, зазначивши замість податку на нерухомість… плату за землю, але ДПСУ і в категорії 106.02 ЗІР, і в Інформаційному листі № 7 давала правильні роз’яснення.

Щодо податку на нерухомість подають виключно річні декларації (граничний строк подання яких у цьому році сплив у середу, 19 лютого). Причому тільки юрособи (фізособи, у тому числі ФОП, — не подають).

В Інформаційному листі № 7 ДПСУ підкреслює, що зменшення податкових зобов’язань з податку на нерухомість (окрім фізосіб, у тому числі ФОП) за березень — квітень 2020 року буде здійснюватися виключно шляхом подання платниками податків уточнюючих податкових декларацій до податкової декларації за 2020 рік.

При цьому в уточнюючих податкових деклараціях платники податку мають право зменшити суму податкових зобов’язань за І і ІІ квартали 2020 року (березень є третім місяцем І кварталу, квітень — першим місяцем ІІ кварталу) на суму, пропорційну одному місяцю кварталу.

У декларації з податку на нерухомість9 дані про об’єкти нежитлової нерухомості наводять у додатку 2 «Розрахунок у частині об’єктів нежитлової нерухомості». Для уточнення зобов’язань у ньому є окремий розділ II «Уточнення податкового зобов’язання».

9 Форма якої затверджена наказом Мінфіну від 10.04.2015 р. № 408.

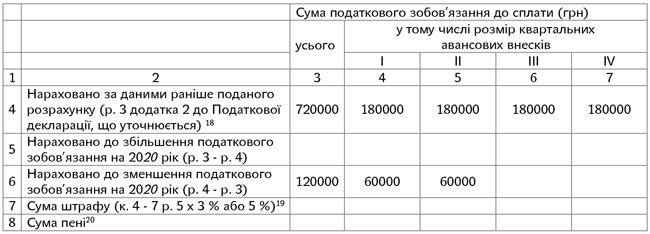

У випадку, описаному в прикладі виправлення зобов’язань в Інформаційному листі № 7, цей розділ має бути заповнений таким чином:

Ні штрафів, ні пені в цьому випадку немає і бути не може!

Конкретного строку, до закінчення якого платники зобов’язані уточнити податкові зобов’язання, ПКУ не передбачено. Ми вважаємо, що це краще зробити до закінчення граничного строку сплати авансового внеску за І квартал (спливає в середу, 29 квітня) або ж до моменту фактичної сплати вами такого внеску. У такому разі жодних питань у податківців у зв’язку з тим, що розмір внеску становитиме 2/3 від раніше задекларованого квартального розміру (у загальному випадку) виникнути не повинно.

Зверніть увагу: згідно з п. 525 підрозд. 10 розд. ХХ ПКУ об’єкти нежитлової нерухомості тимчасово не є об’єктом оподаткування податком на нерухомість. Таке формулювання дає підстави стверджувати, що таке звільнення не є податковою пільгою в розумінні ст. 30 ПКУ (ср. ). Відповідно в колонках 16 — 18 додатка 2 розраховувати та декларувати суму пільги в цьому випадку не потрібно.

Підтверджує це той факт, що зараз низка об’єктів, які не є об’єктом оподаткування податком згідно з п.п. 266.2.2 ПКУ, податкових пільг не має (відсутні в Довідниках податкових пільг станом на 01.01.2020 р.).

Фізособам (у тому числі ФОП) — платникам податку на нерухомість згідно з ПКУ перерахунок здійснюють контролюючі органи. Податківці в Інформаційному листі № 7 уточнюють, що у 2020 році такі органи нараховують фізособам-платникам податок за 2019 рік. А звільнення від оподаткування, передбачене Законом № 533, буде враховано при нарахуванні контролюючими органами податку фізособам-платникам за об’єкти нежитлової нерухомості у 2021 році за 2020 податковий (звітний) рік.

Тобто у 2020 році (до 1 липня) фізособи-платники (у тому числі ФОП) отримають від податківців ППР, зобов’язання в яких розраховані без будь-яких послаблень  . Тобто оскільки 2019 рік уже позаду, то й кошти для сплати податку за цей рік у фізосіб, за ідеєю, вже мають бути закумульовані.

. Тобто оскільки 2019 рік уже позаду, то й кошти для сплати податку за цей рік у фізосіб, за ідеєю, вже мають бути закумульовані.

Хтозна, такою була задумка законодавця чи він просто не врахував особливостей сплати податку фізособами, але в результаті вийшло саме так.

Послаблення ж дасть про себе знати тільки у 2021 році… При цьому чи потрібне воно буде фізособам на той момент — питання більш риторичне.

Уже можна натрапити на запитання такого змісту: якщо є нерухомість, що пропонується в оренду, але нема орендарів, чи вважається вона такою, що використовується в госпдіяльності, та чи стосується її звільнення?

Відзначимо, що щодо податку на нерухомість значення має тільки те, чи є нерухомість нежитловою, а фактичне її використання жодної ролі не відіграє.

На цьому поки що все. Але тема, безумовно, цікава. Тому далі буде…